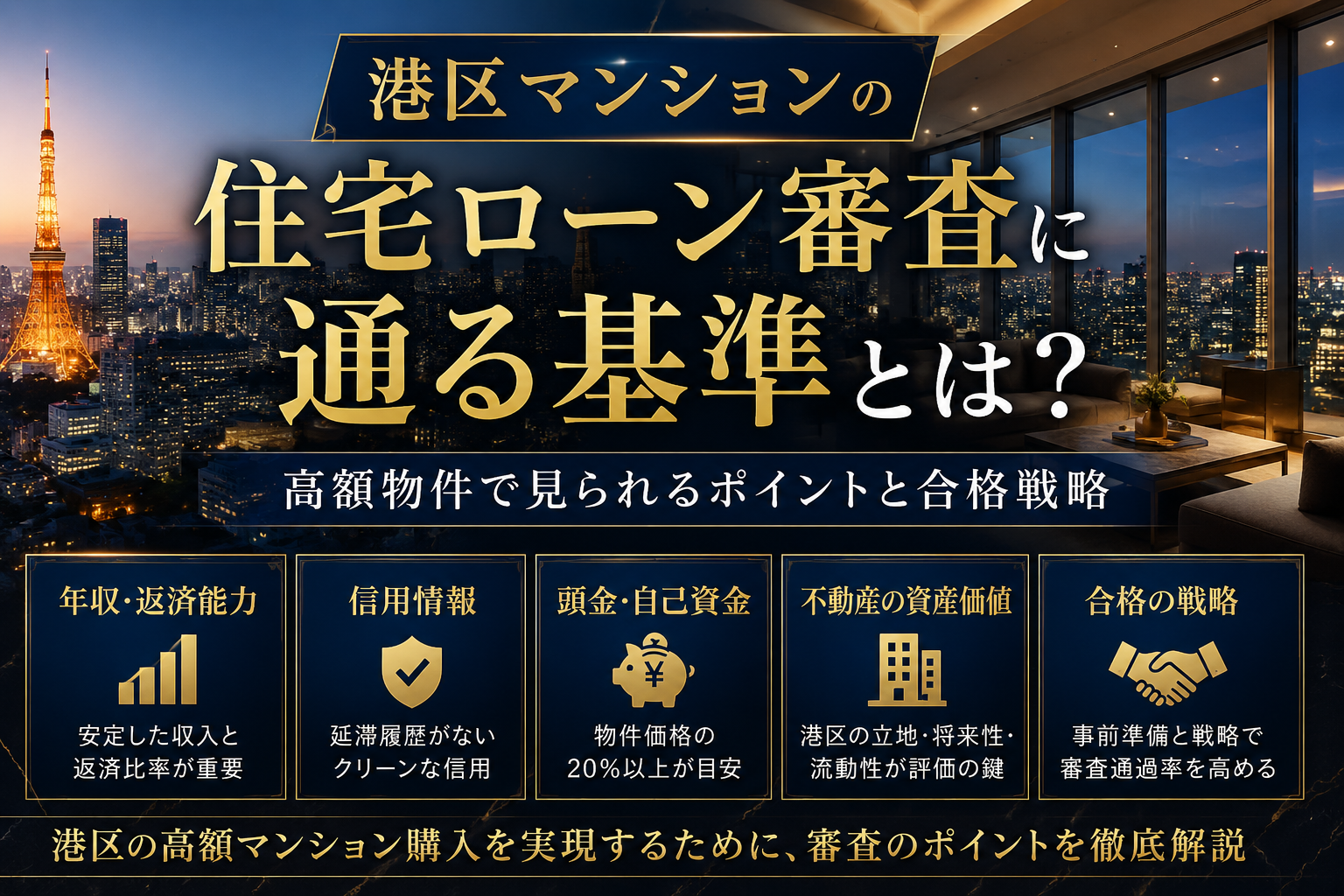

はじめに|港区マンションの住宅ローン審査は「借りられるか」だけでなく「無理なく返せるか」が見られる

港区でマンション購入を検討する場合、住宅ローン審査は一般的なエリア以上に慎重に見られやすい傾向があります。

理由は単純です。

港区のマンションは物件価格が高く、借入額も大きくなりやすいからです。

同じ年収でも、5,000万円の住宅ローンを組む場合と、1億円を超える住宅ローンを組む場合では、金融機関が見るリスクは大きく異なります。特に港区では、1億円前後からそれ以上の価格帯のマンションも珍しくないため、審査では年収だけでなく、勤務先、勤続年数、自己資金、既存借入、信用情報、物件の担保評価まで総合的に確認されます。

住宅ローン審査で重要なのは、単に「年収が高いか」ではありません。

金融機関が見ているのは、次のような点です。

この人は長期間安定して返済できるか。

借入額が年収に対して大きすぎないか。

他の借入を含めても返済に無理がないか。

過去に延滞や金融事故がないか。

購入する物件に担保価値があるか。

将来売却する場合にも一定の流動性があるか。

つまり、港区マンションの住宅ローン審査では「人の信用力」と「物件の価値」の両方が見られます。

この記事では、「港区 マンション 住宅ローン 審査 通る基準」というテーマで、住宅ローン審査の基本から、港区特有の注意点、審査に通るための具体的な準備、よくある落ちる原因、FAQまで詳しく解説します。

住宅ローン審査の基本|金融機関が最初に見るのは返済能力

住宅ローン審査で最も重要なのは、返済能力です。

返済能力とは、現在の収入だけでなく、将来にわたって安定して返済を続けられる力を意味します。金融機関は、申込者の年収、勤務先、雇用形態、勤続年数、職種、既存借入、家族構成、年齢、健康状態などを総合的に確認します。

特に重視されるのが返済負担率です。

返済負担率とは、年収に対して年間のローン返済額がどの程度を占めるかを示す割合です。住宅金融支援機構のフラット35では、年収400万円未満は総返済負担率30%以下、年収400万円以上は35%以下という基準が示されています。ここでいう総返済負担率には、住宅ローンだけでなく、自動車ローン、教育ローン、カードローン、リボ払い、クレジットカードの分割払いなども含まれます。

たとえば、年収1,000万円の方が住宅ローンだけで年間返済額300万円の場合、返済負担率は30%です。

計算式は次の通りです。

年間返済額300万円 ÷ 年収1,000万円 = 30%

一見すると審査上は問題がなさそうに見えます。

しかし、ここに自動車ローン、カードローン、リボ払い、奨学金などの返済が加わると、総返済負担率は上がります。金融機関は住宅ローン単体ではなく、すべての借入を含めて審査するため、港区のように借入額が大きくなりやすいエリアでは、既存借入の整理が非常に重要になります。

港区マンションの審査が慎重に見られやすい理由

港区のマンションは、都心立地、ブランド性、再開発、交通利便性、教育環境、資産性、外国人需要、富裕層需要などを背景に、価格水準が高いエリアです。

そのため、住宅ローン審査では通常の審査項目に加えて、次のような点がより慎重に見られます。

借入額が大きくなりやすい。

頭金や諸費用の自己資金が必要になりやすい。

金利上昇時の返済余力が問われやすい。

物件価格と担保評価の差が確認されやすい。

管理費、修繕積立金、固定資産税などの維持費も重くなりやすい。

港区マンションでは、物件価格が高い分、月々の返済額だけでなく、購入後のランニングコストも大きくなります。

たとえば、住宅ローン返済が月35万円であっても、管理費・修繕積立金が月5万円、固定資産税等を月換算で数万円、駐車場代が月5万円以上というケースもあります。

この場合、住宅ローンだけを見れば返済可能でも、実際の住居費全体ではかなり大きな負担になります。

金融機関の審査は主にローン返済能力を見ますが、購入者側としては、住宅ローン返済額だけでなく、管理費、修繕積立金、固定資産税、保険料、将来の修繕費、教育費、生活費まで含めて判断する必要があります。

審査に通る年収の目安|年収倍率だけで判断しない

住宅ローンの借入可能額は、よく「年収の何倍まで借りられるか」という形で語られます。

一般的には、年収の6倍から8倍程度が一つの目安とされることがあります。

ただし、港区マンションでは、この考え方だけで判断するのは危険です。

たとえば、年収1,500万円の方が年収の7倍で借りると、借入額は1億500万円になります。港区では現実的な価格帯かもしれませんが、金利、返済期間、管理費、修繕積立金、税金、家族構成によっては、返済負担が重くなる可能性があります。

特に現在は、住宅ローン金利についても慎重に考える必要があります。国土交通省も、住宅ローンについて変動金利と固定金利の特徴や金利上昇リスクを踏まえた検討の重要性を示しています。

港区マンションを購入する場合は、単に「いくら借りられるか」ではなく、「金利が上がっても返済できるか」「収入が一時的に下がっても維持できるか」「売却する場合に残債割れしにくいか」まで考えることが重要です。

返済負担率の考え方|審査上の基準と実生活上の安全ラインは違う

住宅ローン審査では、返済負担率30%から35%程度が一つの目安として扱われることが多いです。

ただし、審査に通る基準と、実際に安全に返済できる基準は同じではありません。

特に港区マンションの場合、購入後の支出が大きくなりやすいため、実生活上は返済負担率を25%から30%程度に抑えられると安心感があります。

たとえば、年収1,200万円の場合、返済負担率35%では年間返済額420万円、月額35万円です。

数字だけを見ると、審査上は検討できる範囲に見えるかもしれません。

しかし、ここに管理費・修繕積立金、固定資産税、火災保険、教育費、車両費、生活費、老後資金の積立などが加わります。

港区のマンションでは管理費・修繕積立金が比較的高い物件も多く、築年数が経過したマンションでは修繕積立金の値上げや一時金が発生する可能性もあります。

そのため、審査に通ることだけを目的にするのではなく、購入後も余裕を持って生活できる借入額に抑えることが大切です。

信用情報|CICや個人信用情報で見られるポイント

住宅ローン審査では、信用情報も非常に重要です。

金融機関は、申込者の過去のローン返済履歴、クレジットカードの利用状況、分割払い、リボ払い、携帯端末の分割払い、カードローン、キャッシングなどを確認します。

信用情報に延滞や異動情報がある場合、審査に不利になる可能性があります。

特に注意したいのは、本人が大きな借入だと思っていないものです。

携帯電話端末の分割払い。

クレジットカードのリボ払い。

ショッピングローン。

カードローンの利用枠。

使っていないキャッシング枠。

過去の引き落とし遅れ。

住宅ローン審査では、実際に借りている金額だけでなく、利用可能な借入枠が影響することもあります。カードローンやキャッシング枠がある場合、金融機関によっては潜在的な借入リスクとして見られることがあります。

不安がある場合は、住宅ローンの事前審査前にCICなどで信用情報を確認しておくことが有効です。CICでも、本人による信用情報の開示手続きが案内されています。

自己資金と頭金|港区では20%以上あると安心材料になりやすい

港区マンションの住宅ローン審査では、自己資金の厚みも重要です。

頭金が多いほど、借入額が減り、返済負担率が下がります。また、物件価格に対する融資割合が低くなるため、金融機関から見たリスクも下がります。

一般的には、物件価格の10%から20%程度の頭金を用意できると安心です。

ただし、最近ではフルローンに近い形で購入できるケースもあります。

しかし、港区の高額マンションでは、フルローンに近い借入は返済額が大きくなりやすく、審査上も慎重に見られることがあります。

また、購入時には物件価格以外に諸費用がかかります。

仲介手数料。

登記費用。

ローン事務手数料。

保証料。

火災保険料。

印紙代。

固定資産税等の精算金。

引越し費用。

家具・家電費用。

港区の高額物件では、諸費用だけでも数百万円単位になることがあります。

そのため、頭金を入れすぎて手元資金がなくなるのも危険です。住宅ローン審査では自己資金が評価されますが、購入後の生活防衛資金も残す必要があります。

理想は、頭金と諸費用を支払った後でも、半年から1年分程度の生活費を手元に残せる資金計画です。

勤務先・雇用形態・勤続年数|年収の高さより安定性が見られる

住宅ローン審査では、年収の金額だけでなく、収入の安定性も見られます。

同じ年収1,000万円でも、上場企業勤務で勤続10年の方と、転職直後の方、自営業で収入変動が大きい方では、金融機関の見方が異なることがあります。

一般的に有利に見られやすいのは、次のような属性です。

勤続年数が長い。

正社員である。

安定した業種に勤務している。

上場企業または公務員など収入継続性が高い。

過去数年の収入が安定している。

賞与依存が大きすぎない。

副収入の根拠資料がある。

一方で、次のような場合は慎重に見られることがあります。

転職直後。

歩合給の割合が大きい。

自営業、会社役員、フリーランス。

収入の増減が大きい。

確定申告上の所得を低く抑えている。

既存借入が多い。

特に会社経営者や個人事業主の場合、売上ではなく所得や役員報酬、会社の決算内容、借入状況なども見られます。

港区マンションは借入額が大きくなりやすいため、会社員よりも自営業者や会社役員の方が、追加資料を求められるケースがあります。

物件の担保評価|港区だから必ず高評価とは限らない

港区マンションは資産性が高いイメージがあります。

しかし、金融機関の担保評価は、単に「港区だから高い」というだけで決まるわけではありません。

見られるポイントは次の通りです。

所在地。

駅距離。

築年数。

専有面積。

間取り。

管理状態。

修繕積立金の状況。

大規模修繕履歴。

建物構造。

総戸数。

権利関係。

借地権か所有権か。

再建築や法的制限の有無。

過去の成約事例。

市場での流動性。

港区でも、築年数が古い、管理状態に不安がある、修繕積立金が不足している、借地権である、専有面積が極端に小さい、特殊な間取りである、といった場合は、金融機関の評価が慎重になることがあります。

逆に、駅距離が近く、管理状態が良く、総戸数が一定以上あり、過去の取引事例が豊富で、流動性が高いマンションは、担保評価上もプラスになりやすいです。

港区マンションの住宅ローン審査では、申込者の属性が良くても、物件評価が伸びなければ希望額まで借りられないことがあります。

そのため、購入前には「自分が買いたい物件」だけでなく、「金融機関が評価しやすい物件か」という視点も必要です。

港区マンションで審査に落ちやすいケース

住宅ローン審査に落ちる理由は一つではありません。

港区マンションで特に注意したいのは、次のようなケースです。

まず、借入希望額が年収に対して大きすぎるケースです。

港区では物件価格が高いため、気に入った物件を基準に借入額を決めると、返済負担率が高くなりすぎることがあります。

次に、既存借入が多いケースです。

自動車ローン、カードローン、リボ払い、教育ローンなどが残っていると、住宅ローンの借入可能額が下がる可能性があります。

また、信用情報に延滞履歴があるケースも注意が必要です。

たとえ少額でも、過去に支払い遅れがある場合、金融機関は慎重に判断します。

さらに、自己資金が少なすぎるケースもあります。

フルローンを希望する場合、年収や勤務先が良くても、審査が厳しくなることがあります。

最後に、物件評価が伸びないケースです。

港区のマンションであっても、築古、管理不安、権利関係の複雑さ、流動性の低さがあると、担保評価が希望価格に届かないことがあります。

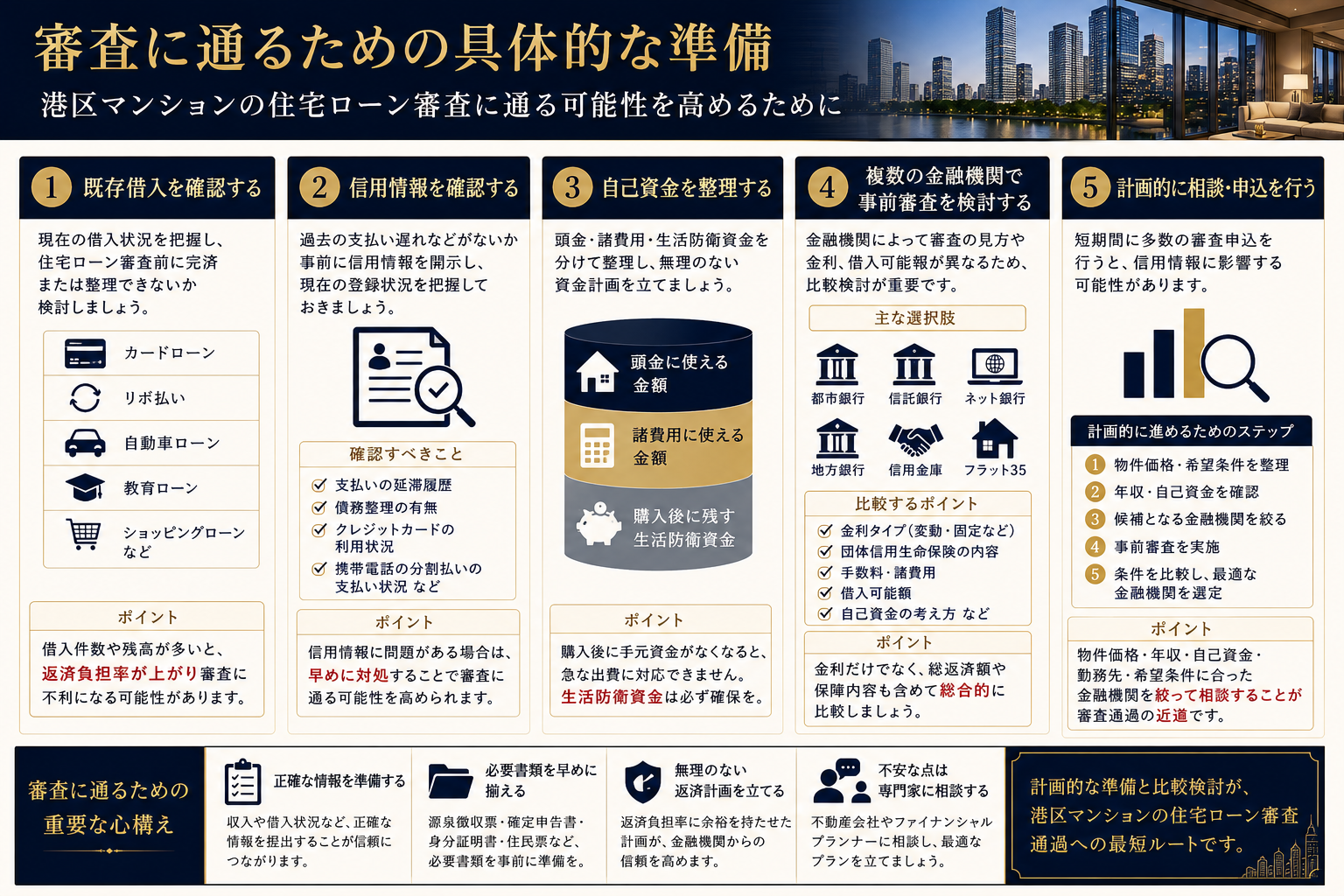

審査に通るための具体的な準備

港区マンションの住宅ローン審査に通る可能性を高めるには、物件探しと同時に資金計画を整理することが重要です。

まず、既存借入を確認します。

カードローン、リボ払い、自動車ローン、教育ローン、ショッピングローンなどがある場合は、住宅ローン審査前に完済または整理できないか検討します。

次に、信用情報を確認します。

過去に支払い遅れの心当たりがある場合は、事前に信用情報を開示し、現在の登録状況を把握しておくと安心です。

次に、自己資金を整理します。

頭金に使える金額、諸費用に使える金額、購入後に残す生活防衛資金を分けて考えます。

次に、複数の金融機関で事前審査を検討します。

金融機関によって、審査の見方、金利、団体信用生命保険、手数料、借入可能額、自己資金の考え方が異なります。

特に港区マンションのような高額物件では、都市銀行、信託銀行、ネット銀行、地方銀行、信用金庫、フラット35など、選択肢を比較することが重要です。

ただし、短期間に多数の金融機関へ無計画に審査を出すのではなく、物件価格、年収、自己資金、勤務先、希望条件に合った金融機関を絞って相談することが大切です。

金利上昇局面で見られるポイント

住宅ローン審査では、現在の金利だけでなく、将来の金利上昇リスクも重要です。

変動金利は当初の返済額を抑えやすい一方で、将来金利が上がると返済額が増える可能性があります。

港区マンションのように借入額が大きい場合、金利が0.5%上がるだけでも、月々の返済額や総返済額に大きな差が出ます。

そのため、審査に通るかどうかだけでなく、次のような視点が必要です。

変動金利で借りた場合、金利上昇に耐えられるか。

固定金利にした場合、毎月返済額を許容できるか。

一部固定やミックスローンを検討するか。

繰上返済資金を確保できるか。

将来の住み替えや売却も視野に入れるか。

金融機関の審査では、実際の適用金利より高めの審査金利で返済能力を確認することもあります。

港区マンションを購入する場合、現在の低い返済額だけで判断せず、金利が上がった場合のシミュレーションを必ず行うべきです。

あわせて読みたい関連記事

港区マンション購入の資金計画を詳しく知りたい方は、こちらの記事も参考になります。

関連記事

・港区でマンション購入時にフルローンは危険か?高額物件で失敗しない資金計画と安全策 | 株式会社ピースオブマインド

・港区マンション購入で頭金はいくら入れるべきか?高額物件で失敗しない資金計画と住宅ローンの考え方 | 株式会社ピースオブマインド

・港区マンションをペアローンで買った夫婦が離婚するとどうなる?資産価値・ローン・財産分与のリスクを具体例で徹底解説【2026年版】 | 株式会社ピースオブマインド

・港区でマンションを買うなら固定金利と変動金利どちらがいい?高額物件で失敗しない住宅ローン選びを実務目線で徹底解説【2026年版】 | 株式会社ピースオブマインド

・港区マンションは金利上昇でどれくらい下がるのか?価格下落リスクと売却判断を専門的に解説 | 株式会社ピースオブマインド

特に、住宅ローン審査は購入時だけでなく、将来の売却にも関係します。

無理な借入で購入すると、売却時にローン残債が売却価格を上回るリスクがあります。港区マンションは資産性が高いエリアですが、購入価格、金利、築年数、管理状態、売却時期によって結果は変わります。

審査前に確認したいチェックリスト

住宅ローン審査を申し込む前に、次の点を確認しておくと安心です。

年収に対して借入希望額が大きすぎないか。

返済負担率が30%前後に収まるか。

他の借入が残っていないか。

リボ払いを利用していないか。

カードローン枠が残っていないか。

過去の延滞履歴に不安がないか。

勤続年数や雇用形態に説明できる材料があるか。

自己資金と諸費用を分けて準備できているか。

購入後の生活費を残せるか。

管理費・修繕積立金も含めて支払えるか。

固定資産税や保険料も考慮しているか。

物件の管理状態や修繕履歴を確認しているか。

複数の金融機関を比較しているか。

このチェックリストで不安が多い場合は、物件購入を急ぐ前に、資金計画を見直すことをおすすめします。

港区マンション購入で無理なローンを組まないために

住宅ローン審査に通ることは大切です。

しかし、それ以上に大切なのは、購入後に無理なく暮らせることです。

港区マンションは資産性の高い物件も多い一方で、価格が高く、維持費も大きくなりやすい特徴があります。

審査に通ったからといって、その借入額が自分にとって安全とは限りません。

金融機関が貸してくれる金額と、自分が安心して返せる金額は違います。

特に、次のような方は慎重な判断が必要です。

共働き前提で借入額を大きくする方。

ボーナス返済を多く設定する方。

変動金利の低さだけで借入額を決める方。

購入後の教育費や老後資金を考慮していない方。

数年以内の転職や独立を考えている方。

将来の売却価格を楽観的に見すぎている方。

港区マンションの購入では、資産価値の高さに注目しがちですが、住宅ローンは長期の契約です。

購入時点だけでなく、5年後、10年後、20年後の家計まで見据えて判断することが大切です。

港区マンションの住宅ローン審査でよくある質問

Q1. 港区マンションは年収いくらから購入できますか

購入する物件価格、自己資金、既存借入、金利、返済期間によって異なります。

目安としては、年収の6倍から8倍程度が借入可能額の一つの考え方になりますが、港区では物件価格が高いため、年収倍率だけで判断するのは危険です。

重要なのは、返済負担率、自己資金、購入後の維持費まで含めて無理がないかです。

Q2. 返済負担率は何%以内なら安心ですか

審査上は30%から35%程度が一つの目安になります。

ただし、港区マンションでは管理費、修繕積立金、固定資産税なども高くなりやすいため、実生活上は25%から30%程度に抑えると安心感があります。

Q3. 頭金なしでも港区マンションは購入できますか

可能なケースもあります。

ただし、フルローンに近い借入は返済額が大きくなり、審査も慎重に見られやすくなります。

港区の高額マンションでは、物件価格の10%から20%程度の自己資金があると、審査上も資金計画上も安心材料になります。

Q4. 転職直後でも住宅ローン審査に通りますか

通る可能性はありますが、金融機関によって判断が分かれます。

同業種へのキャリアアップ転職、年収増加、雇用契約の安定性などを説明できる場合は、前向きに見られることもあります。

一方で、転職直後で収入実績が少ない場合は、追加資料を求められることがあります。

Q5. 会社役員や自営業でも港区マンションの住宅ローンは組めますか

組める可能性はあります。

ただし、会社員よりも審査資料が多くなる傾向があります。

個人の所得、会社の決算内容、役員報酬の安定性、借入状況、納税状況などが確認されます。

確定申告や決算書の内容を事前に整理しておくことが重要です。

Q6. クレジットカードのリボ払いは審査に影響しますか

影響する可能性があります。

リボ払いは借入として見られ、返済負担率に影響します。

住宅ローン審査前には、できる限りリボ残高を完済し、不要な借入枠を整理しておくことが望ましいです。

Q7. 港区のマンションなら担保評価は高く出ますか

港区は資産性が高いエリアですが、すべての物件で担保評価が高く出るわけではありません。

築年数、管理状態、修繕積立金、権利関係、駅距離、流動性などによって評価は変わります。

港区でも、金融機関の評価が伸びにくい物件はあります。

Q8. 事前審査に通れば本審査も必ず通りますか

必ず通るわけではありません。

事前審査後に信用情報、物件資料、団体信用生命保険、収入資料、担保評価などで問題が出た場合、本審査で否決または減額になることがあります。

事前審査に通っても、契約前後の新たな借入や支払い遅延には注意が必要です。

まとめ|港区マンションの住宅ローン審査は「年収」「信用情報」「自己資金」「物件評価」の総合判断

港区マンションの住宅ローン審査に通るためには、年収の高さだけでは不十分です。

金融機関は、返済負担率、勤務先、勤続年数、雇用形態、既存借入、信用情報、自己資金、物件の担保評価を総合的に判断します。

特に港区では、物件価格が高く、借入額も大きくなりやすいため、審査は慎重に見られます。

審査に通るためのポイントは次の通りです。

返済負担率を抑える。

既存借入を整理する。

信用情報を確認する。

自己資金を準備する。

購入後の維持費も計算する。

物件の担保価値を確認する。

複数の金融機関を比較する。

借りられる額ではなく返せる額で判断する。

港区マンションは、資産性や利便性の面で魅力の大きい不動産です。

しかし、価格が高い分、住宅ローンの組み方を間違えると、購入後の家計に大きな負担を残す可能性があります。

審査に通ることをゴールにするのではなく、購入後も安心して保有できる資金計画を立てることが大切です。

港区マンションの購入・売却・住宅ローンのご相談はお気軽に

港区でマンション購入を検討されている方の中には、

自分の年収でどのくらいの物件が買えるのか。

住宅ローン審査に通る可能性があるのか。

頭金をどのくらい入れるべきか。

変動金利と固定金利のどちらがよいか。

将来売却しやすい物件を選びたい。

購入後に資産価値が落ちにくいマンションを知りたい。

このようなお悩みをお持ちの方も多いのではないでしょうか。

株式会社ピースオブマインドでは、港区六本木を拠点に、港区エリアのマンション売買、資産価値、賃貸需要、将来の売却可能性まで踏まえたご相談を承っております。

住宅ローンに通るかどうかだけでなく、購入後に無理のない資金計画か、将来売却しやすい物件か、資産価値を維持しやすいかという視点からもご提案いたします。

港区マンションの購入、売却、住み替え、資産整理をご検討中の方は、どうぞお気軽にご相談ください。