はじめに|金利上昇は港区マンション価格に本当に影響するのか

港区のマンション市場は、これまで長く「価格が下がりにくいエリア」と見られてきました。

六本木、赤坂、麻布、白金、高輪、三田、青山、芝浦など、港区には都心立地、ブランド性、再開発、法人需要、富裕層需要、投資需要が重なり合うエリアが多くあります。

そのため、単純に金利が上がったからといって、すぐに港区全体のマンション価格が大きく下落するとは限りません。

一方で、金利上昇が価格に影響しないわけでもありません。

むしろ、港区のように物件価格が高いエリアほど、ローン金利の変化は購入者の支払い能力に大きく影響します。

特に、1億円前後から数億円のマンションでは、金利がわずかに上がるだけでも、毎月返済額、借入可能額、投資利回り、購入判断に大きな差が出ます。

2026年4月時点では、日本銀行の政策金利は2025年12月に0.75%程度へ引き上げられており、長期固定型住宅ローンであるフラット35の金利水準も、借入割合9割以下で年2.490%から年5.020%、最も多い金利が年2.490%となっています。

つまり、港区マンション市場は、これまでの低金利を前提とした価格形成から、徐々に「金利のある市場」へ移行している段階です。

この記事では、

「港区 マンション 金利上昇で価格はどれくらい下がるか」

というテーマについて、売却を検討しているオーナー様向けに、実務的な視点から詳しく解説します。

1. 金利上昇がマンション価格に影響する基本構造

金利上昇がマンション価格に影響する理由は、大きく分けて3つあります。

1つ目は、住宅ローンの毎月返済額が増えることです。

2つ目は、購入者の借入可能額が下がることです。

3つ目は、投資家が求める利回りが上がり、購入目線が厳しくなることです。

特に港区のマンションは、実需購入者と投資家の両方が市場に参加しています。

そのため、金利上昇は「住むために買う人」と「貸すために買う人」の両方に影響します。

たとえば、住宅ローンを利用して購入する実需層にとっては、金利上昇により毎月の返済負担が増えます。

一方、投資家にとっては、借入金利が上がることで手残りが減り、利回りが合わなくなります。

この2つが同時に起きると、買い手側は価格交渉に慎重になります。

その結果、売主側は売出価格を見直す必要が出てくることがあります。

ただし、ここで重要なのは、金利上昇イコール即大幅下落ではないという点です。

港区の場合、立地、管理状態、築年数、駅距離、眺望、ブランド、再開発、賃貸需要によって価格耐性が大きく変わります。

金利上昇の影響を受けやすい物件と、受けにくい物件がはっきり分かれる市場だと考えるべきです。

2. 金利が1%上がると、購入者の負担はどれくらい増えるのか

金利上昇の影響を理解するには、まず毎月返済額の変化を見る必要があります。

たとえば、借入額1億円、35年返済、元利均等返済の場合で考えます。

金利1.0%の場合、毎月返済額は約28.2万円です。

金利2.0%の場合、毎月返済額は約33.1万円です。

差額は、毎月約4.9万円です。

年間では約58.8万円の負担増です。

35年間では、単純計算で約2,000万円以上の返済差になります。

もちろん、実際には繰上返済や借換え、変動金利の見直しなどがありますが、購入検討者が最初に見るのは「今の返済額で無理なく買えるか」です。

港区のマンションは1億円を超える物件も多いため、金利上昇による影響は小さくありません。

特に、住宅ローンを組んで購入する層にとっては、次のような心理が働きます。

もう少し安くならないか。

今買うべきか、少し待つべきか。

この価格でローン審査が通るか。

管理費や修繕積立金も含めると負担が重いのではないか。

このように、金利上昇は単に計算上の返済額だけでなく、買主の心理にも影響します。

結果として、問い合わせはあるものの申込みに至らない、内見は入るが価格交渉が強い、売却期間が長くなる、といった現象が起こりやすくなります。

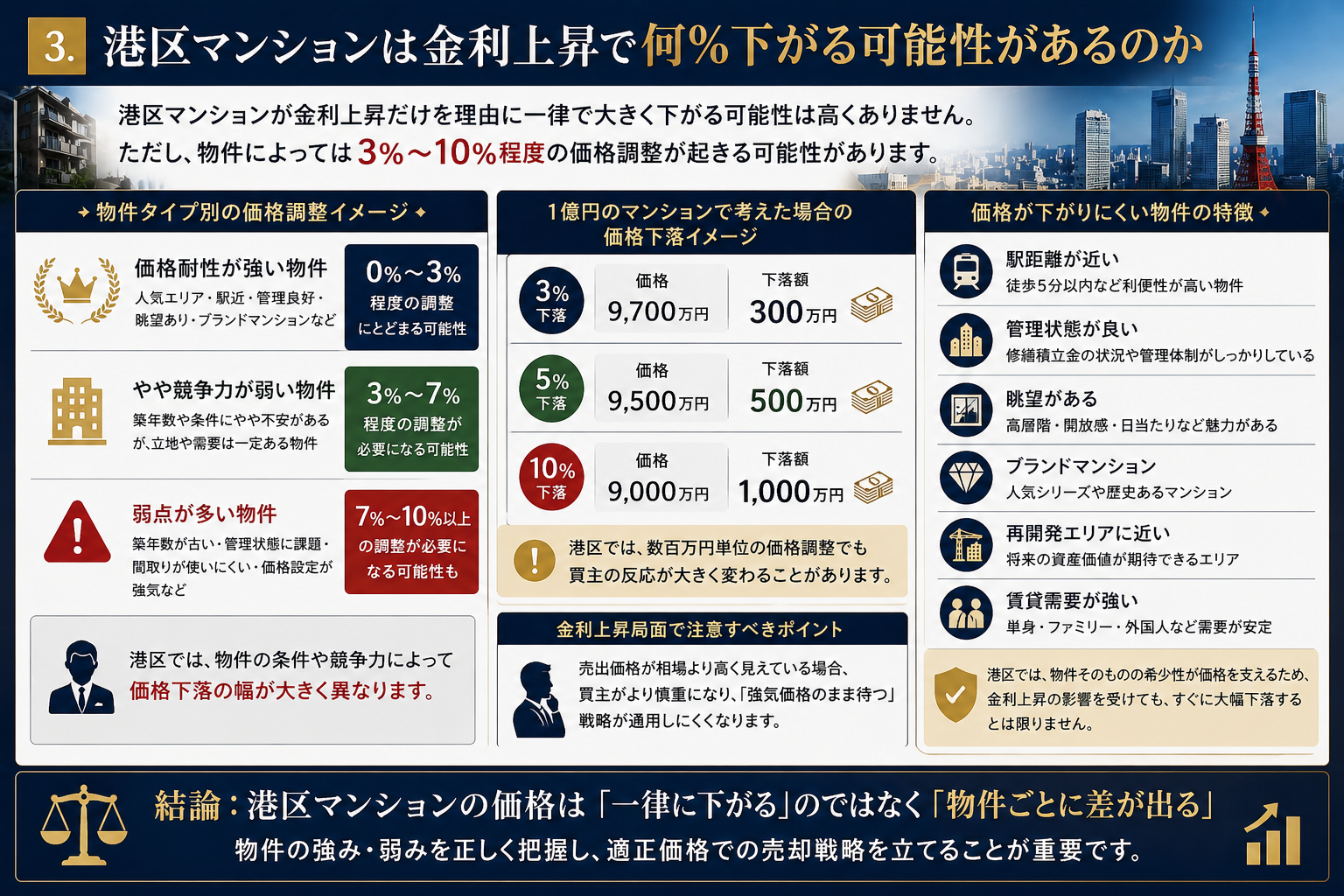

3. 港区マンションは金利上昇で何%下がる可能性があるのか

結論から言うと、港区マンションが金利上昇だけを理由に一律で大きく下がる可能性は高くありません。

ただし、物件によっては3%から10%程度の価格調整が起きる可能性はあります。

実務的には、次のように分けて考えると分かりやすいです。

価格耐性が強い物件は、0%から3%程度の調整にとどまる可能性があります。

やや競争力が弱い物件は、3%から7%程度の調整が必要になる可能性があります。

築年数、管理状態、間取り、価格設定に弱点がある物件は、7%から10%以上の調整が必要になる可能性もあります。

たとえば、1億円のマンションで考えると、3%下落は300万円です。

5%下落は500万円です。

10%下落は1,000万円です。

港区では、数百万円単位の価格調整でも買主の反応が大きく変わることがあります。

特に、売出価格が相場より高く見えている場合、金利上昇局面では買主がより慎重になるため、「強気価格のまま待つ」戦略が通用しにくくなります。

一方で、駅距離が近い、管理状態が良い、眺望がある、ブランドマンションである、再開発エリアに近い、賃貸需要が強いといった条件を持つ物件は、価格が下がりにくい傾向があります。

港区では、物件そのものの希少性が価格を支えるため、金利上昇の影響を受けても、すぐに大幅下落するとは限りません。

4. 2026年時点の中古マンション市場は本当に下落局面なのか

2026年時点の中古マンション市場を見ると、単純に「金利が上がったから価格が下がっている」とは言い切れません。

東日本不動産流通機構の2026年1月から3月期のレポートでは、首都圏中古マンション市場の成約㎡単価や価格動向が引き続き高水準で推移していることが確認できます。

また、東京カンテイの2026年2月の調査では、首都圏中古マンション70㎡価格は前月比3.8%上昇し、東京都も前月比2.8%上昇とされています。一方で、都心部では在庫の積み上がりを背景に37か月ぶりの下落が見られたとも報告されています。

ここが非常に重要です。

全体としてはまだ価格が高い。

しかし、都心部の一部では変化が出ている。

つまり、2026年の港区マンション市場は、全面的な下落相場というよりも、物件ごとの選別が強まる局面と見るべきです。

高くても選ばれる物件は選ばれる。

一方で、価格に見合う理由が弱い物件は売れにくくなる。

この差が広がっていく可能性があります。

金利上昇局面では、買主はより細かく比較します。

駅距離。

築年数。

管理状態。

修繕積立金。

総戸数。

眺望。

日当たり。

間取り。

室内状態。

賃貸に出した場合の想定賃料。

将来の売却しやすさ。

これらを見たうえで、「この価格なら買う理由があるか」を判断します。

そのため、港区マンションの売却では、単に相場価格を出すだけでなく、買主が納得できる価格根拠を示すことが重要になります。

5. 金利上昇で特に影響を受けやすい港区マンションの特徴

金利上昇局面で価格調整を受けやすい物件には、いくつかの共通点があります。

まず、相場より高く売り出している物件です。

港区では、売主様の期待値が高くなりやすい傾向があります。

周辺で高値成約が出ている。

再開発がある。

港区だから高く売れるはず。

このような理由で、相場より強めの価格設定をするケースがあります。

相場が上昇している局面では、それでも買い手が付くことがあります。

しかし、金利上昇局面では、買主の予算が厳しくなるため、価格に対する目線がシビアになります。

次に、築年数が古く、管理状態に不安がある物件です。

旧耐震、修繕積立金不足、大規模修繕履歴が不明確、共用部の劣化が目立つ物件は、買主が慎重になります。

金利が低い時期であれば、多少リスクがあっても立地重視で買われることがあります。

しかし、金利が上がると、購入後の修繕費、管理費、将来の資産価値まで含めて判断されやすくなります。

また、投資用として見たときに利回りが低すぎる物件も影響を受けやすくなります。

港区の区分マンションは、表面利回りが低くても資産性で評価されることがあります。

ただし、借入金利が上がると、投資家はより厳しく見ます。

たとえば、表面利回り3%台前半の物件で、借入金利が2%台になれば、管理費、修繕積立金、固定資産税、空室リスクを差し引いた後の手残りはかなり薄くなります。

その結果、投資家は価格交渉を入れやすくなります。

6. 金利上昇でも価格が下がりにくい港区マンションの特徴

一方で、金利上昇局面でも価格が下がりにくい物件もあります。

代表的なのは、立地と希少性が強い物件です。

駅徒歩5分以内。

港区内でも人気の高い住所。

眺望や日当たりが良い。

管理状態が良い。

ブランドマンション。

大規模修繕履歴が明確。

法人契約や高所得者層の賃貸需要が見込める。

再開発エリアに近い。

このような物件は、金利が上がっても一定の需要があります。

港区の場合、購入者は一般的な住宅ローン利用者だけではありません。

現金購入者。

金融資産を持つ富裕層。

法人経営者。

相続対策の購入者。

海外投資家。

賃貸運用を前提にする投資家。

セカンドハウス需要。

このような買主層が存在します。

そのため、郊外の住宅ローン依存度が高いエリアと比べると、金利上昇の影響が緩やかに出ることもあります。

ただし、富裕層や投資家ほど価格にはシビアです。

資金力があるから高く買うのではなく、資金力があるからこそ冷静に比較します。

港区のマンション売却では、「港区だから高く売れる」ではなく、「港区の中でもこの物件を選ぶ理由」を明確にすることが大切です。

7. 実需向け物件と投資用物件では、金利上昇の影響が違う

港区マンションの価格下落リスクを考えるうえで、実需向けか投資用かを分けることが重要です。

実需向け物件とは、買主が自分で住むことを目的に購入する物件です。

この場合、金利上昇の影響は毎月返済額に表れます。

買主は、家計、年収、自己資金、将来の教育費、管理費、修繕積立金を含めて購入判断をします。

特に、ファミリータイプの高額物件では、金利上昇によって予算を下げる買主が出やすくなります。

一方、投資用物件では、金利上昇の影響は利回りに表れます。

投資家は、賃料収入からローン返済、管理費、修繕積立金、固定資産税、賃貸管理費、空室リスクを差し引いて手残りを見ます。

借入金利が上がると、同じ賃料でも収益性が下がります。

そのため、投資家は購入価格を下げて利回りを確保しようとします。

港区の投資用マンションでは、表面利回りだけでなく、将来の資産価値や賃貸需要も評価されます。

しかし、金利上昇局面では、これまで以上に「価格に対して賃料が見合っているか」が見られます。

港区の投資用マンション売却については、

関連記事

・港区で賃貸中マンションを売却する際の注意点と成功戦略【2026年版】 | 株式会社ピースオブマインド

もあわせてご覧ください。

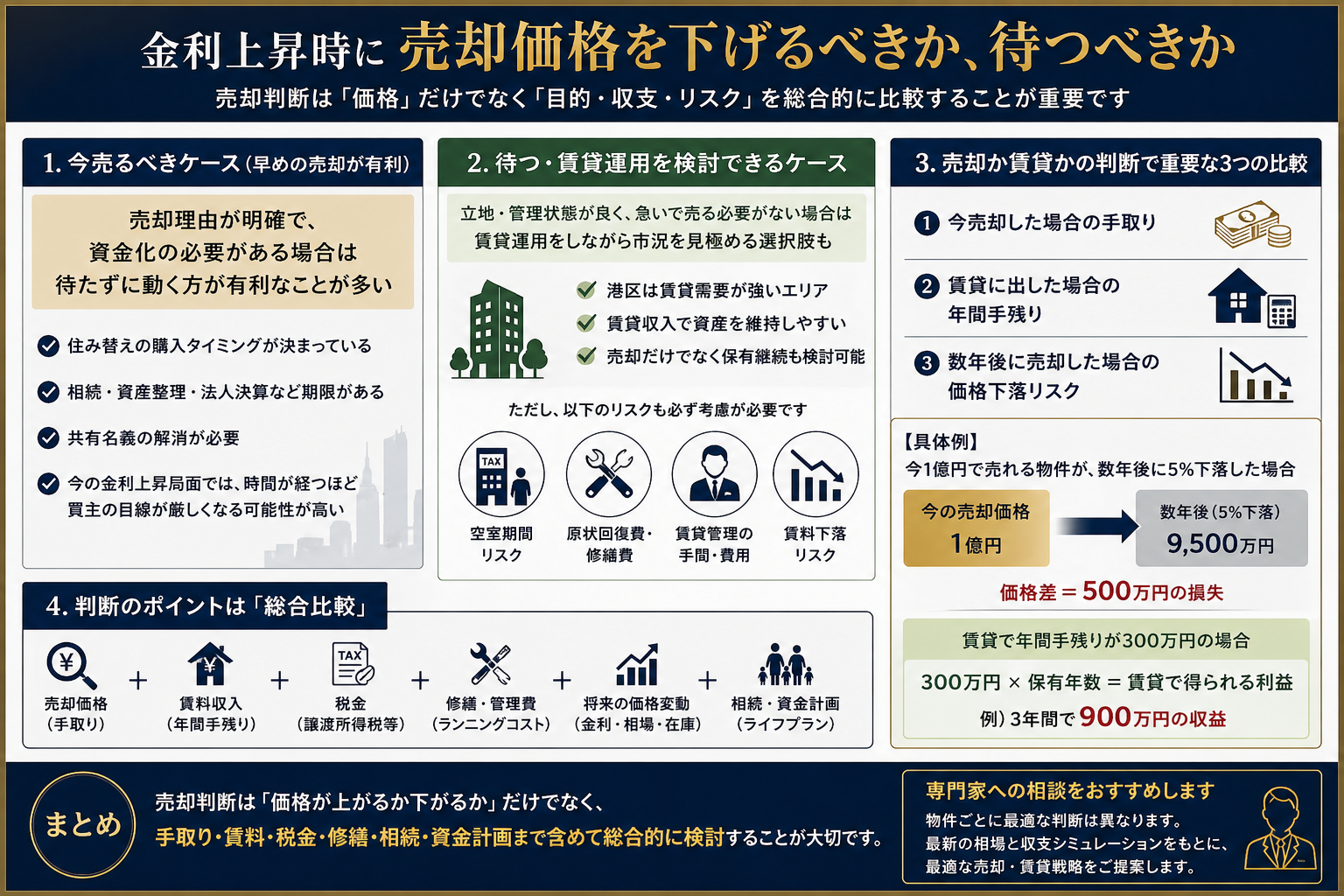

8. 金利上昇時に売却価格を下げるべきか、待つべきか

売主様にとって最も気になるのは、今売るべきか、待つべきかという点です。

これは、物件の状態と売却目的によって変わります。

住み替え、相続、資産整理、法人決算、共有名義解消など、売却理由が明確であれば、必要以上に待つよりも、適正価格で早めに動いた方がよい場合があります。

なぜなら、金利上昇局面では、時間が経つほど買主の目線が厳しくなる可能性があるからです。

一方で、立地が良く、管理状態も良く、急いで売る必要がない物件であれば、賃貸運用をしながら市況を見る選択肢もあります。

特に港区では、賃貸需要が強い物件であれば、売却だけでなく保有継続も検討できます。

ただし、空室期間、原状回復費、賃貸管理、設備故障、賃料下落リスクも考える必要があります。

売却か賃貸かの判断では、次の3つを比較することが重要です。

今売却した場合の手取り。

賃貸に出した場合の年間手残り。

数年後に売却した場合の価格下落リスク。

たとえば、今1億円で売れる可能性がある物件が、金利上昇や在庫増加により数年後に5%下がれば、価格差は500万円です。

一方、賃貸で年間手残りが300万円あるなら、保有する意味があるかもしれません。

しかし、空室や修繕費が出れば、想定より手残りは少なくなります。

このように、売却判断は「価格が上がるか下がるか」だけでなく、手取り、賃料、税金、修繕、相続、資金計画まで含めて見る必要があります。

9. 港区マンションで価格下落を防ぐためにできること

金利上昇そのものを売主様が止めることはできません。

しかし、金利上昇による価格下落リスクを抑えることはできます。

まず重要なのは、売出価格を適正に設定することです。

高すぎる価格で長期間売れ残ると、買主から「売れ残り物件」と見られる可能性があります。

特に港区では、買主も仲介会社も物件情報をよく見ています。

長く掲載されている物件。

何度も価格変更している物件。

周辺相場より明らかに高い物件。

これらは価格交渉の対象になりやすくなります。

次に、販売開始前の見せ方を整えることです。

室内写真。

間取り図。

管理状況の説明。

修繕履歴。

眺望。

共用部。

周辺環境。

賃貸に出した場合の想定賃料。

これらを整理するだけで、同じ物件でも印象は大きく変わります。

港区の買主は価格帯が高い分、細かい部分を見ます。

内装が古い場合でも、清潔感があり、管理状態が良く、将来の使い方がイメージできれば評価されることがあります。

また、投資家向けには、想定賃料と利回りの説明が重要です。

実需向けには、住みやすさ、管理状態、将来の売却しやすさが重要です。

誰に売るかによって、見せ方を変える必要があります。

港区マンションの売却準備については、

関連記事

・港区マンション売却で必要な書類一覧|売却前に準備すべき書類を専門家が解説 | 株式会社ピースオブマインド

も参考になります。

10. 金利上昇局面では査定価格の見方にも注意が必要

金利上昇局面では、査定価格の見方にも注意が必要です。

不動産会社の査定には、机上査定と訪問査定があります。

机上査定は、過去の成約事例や販売中物件をもとに価格を算出します。

一方、訪問査定では、室内状態、眺望、日当たり、管理状態、リフォーム履歴、売却事情なども確認します。

金利上昇局面では、過去の高値成約だけを基準にすると、現在の買主目線とズレることがあります。

たとえば、半年前に同じマンション内で高値成約があったとしても、現在は金利、在庫、競合物件、買主心理が変わっている可能性があります。

そのため、査定では次の3つを分けて見る必要があります。

過去の成約価格。

現在の売出価格。

今売れる可能性が高い価格。

売主様が見るべきなのは、単なる高い査定額ではありません。

実際に成約する可能性がある価格です。

高い査定額を出されても、売れなければ意味がありません。

特に金利上昇局面では、売出価格、反響数、内見数、価格交渉の有無を見ながら、柔軟に戦略を調整することが大切です。

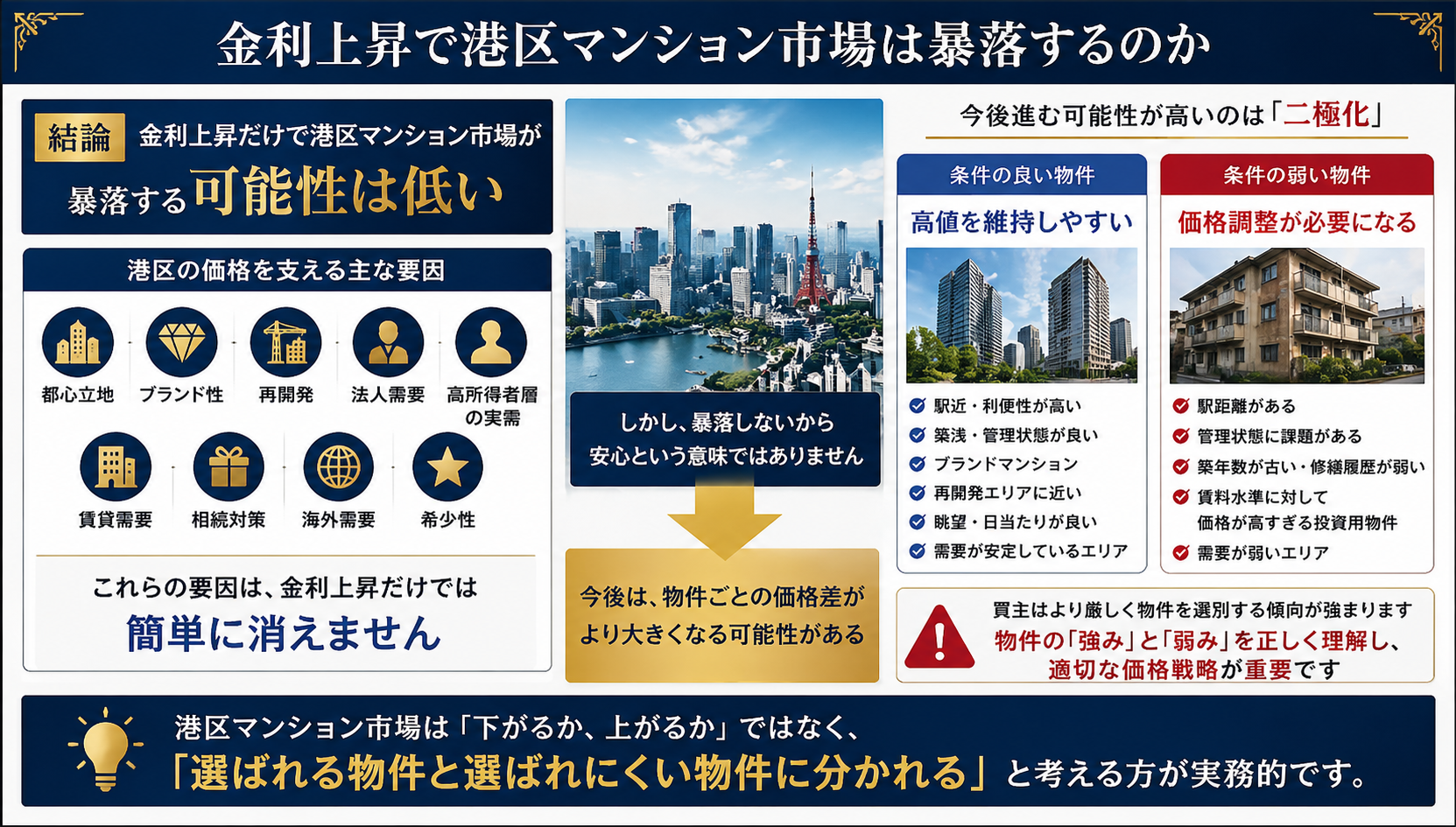

11. 金利上昇で港区マンション市場は暴落するのか

結論として、港区マンション市場が金利上昇だけで暴落する可能性は低いと考えられます。

理由は、港区には価格を支える複数の要因があるからです。

都心立地。

ブランド性。

再開発。

法人需要。

高所得者層の実需。

賃貸需要。

相続対策。

海外需要。

希少性。

これらは、金利上昇だけでは簡単に消えません。

ただし、暴落しないから安心という意味ではありません。

今後は、物件ごとの価格差がより大きくなる可能性があります。

条件の良い物件は高値を維持しやすい。

条件の弱い物件は価格調整が必要になる。

この二極化が進む可能性があります。

特に、港区内でも駅距離がある物件、管理状態に課題がある物件、築年数が古く修繕履歴が弱い物件、賃料水準に対して価格が高すぎる投資用物件は、買主から厳しく見られやすくなります。

つまり、港区マンション市場は「下がるか、上がるか」ではなく、「選ばれる物件と選ばれにくい物件に分かれる」と考える方が実務的です。

12. 売却を検討しているオーナーが今すべきこと

金利上昇局面で港区マンションの売却を検討している場合、まず行うべきことは、現在の売却可能価格を把握することです。

ここで重要なのは、相場サイトの価格だけで判断しないことです。

港区のマンションは、同じマンション内でも階数、向き、眺望、室内状態、リフォーム履歴、賃貸中か空室かによって価格が大きく変わります。

また、売却する場合は、次の点を整理しておくと戦略を立てやすくなります。

住宅ローン残債。

売却後の手取り。

譲渡所得税の有無。

取得費。

所有期間。

賃貸に出した場合の想定賃料。

管理費、修繕積立金。

大規模修繕の予定。

現在の競合物件。

近隣の成約事例。

これらを整理したうえで、売却、賃貸、保有継続を比較することが大切です。

金利上昇局面では、判断を先送りすること自体がリスクになる場合もあります。

一方で、慌てて安く売る必要もありません。

大切なのは、根拠を持って判断することです。

売却か賃貸かで迷っている方は、

関連記事

・投資用マンション売却の判断材料5選!港区で損しないための実務ポイント【2026年版】 | 株式会社ピースオブマインド

もご覧ください。

FAQ|港区マンションと金利上昇に関するよくある質問

Q1. 金利が上がると港区マンションは必ず下がりますか

必ず下がるわけではありません。

港区は都心立地、ブランド性、賃貸需要、再開発などの要素が強いため、金利上昇だけで一律に価格が下がるとは限りません。

ただし、買主の返済負担や投資家の利回り目線は厳しくなるため、物件によっては価格調整が必要になる可能性があります。

Q2. 金利上昇でどれくらい価格が下がる可能性がありますか

物件によりますが、実務的には3%から10%程度の価格調整リスクを見ておくとよいでしょう。

条件の良い物件は0%から3%程度にとどまる可能性があります。

一方、価格設定が高すぎる物件や管理状態に課題がある物件は、5%以上の調整が必要になることもあります。

Q3. 1億円の港区マンションなら、5%下落でいくら変わりますか

1億円の5%は500万円です。

売却価格が1億円から9,500万円になると、単純に500万円の差が出ます。

さらに仲介手数料、ローン残債、譲渡所得税なども関係するため、実際の手取りで比較することが重要です。

Q4. 金利上昇前に売った方がよいですか

売却理由が明確で、近いうちに資金化する必要がある場合は、早めに売却戦略を立てる価値があります。

一方、賃貸需要が強く、急いで売る必要がない物件であれば、賃貸運用をしながら様子を見る選択肢もあります。

重要なのは、売却、賃貸、保有継続を数字で比較することです。

Q5. 港区マンションは今後も資産価値を維持できますか

港区全体としては、都心立地や再開発、富裕層需要、法人需要があるため、資産価値を維持しやすいエリアです。

ただし、すべての物件が同じように評価されるわけではありません。

管理状態、築年数、駅距離、眺望、修繕履歴、間取り、賃貸需要によって差が出ます。

Q6. 金利上昇局面で高く売るには何が重要ですか

適正な価格設定と、物件の強みを明確に伝えることが重要です。

単に高く売り出すのではなく、近隣成約事例、管理状態、修繕履歴、眺望、賃貸需要、将来性を整理し、買主が納得できる材料を用意する必要があります。

まとめ|港区マンションは金利上昇で一律に下がるのではなく、選別が強まる

金利上昇は、港区マンション市場に確実に影響します。

住宅ローンの返済負担は増えます。

借入可能額は下がりやすくなります。

投資家の利回り目線は厳しくなります。

買主は価格に対して慎重になります。

その結果、物件によっては3%から10%程度の価格調整が必要になる可能性があります。

しかし、港区マンションが一律に大きく下落するとは限りません。

港区には、都心立地、ブランド性、再開発、賃貸需要、富裕層需要という強い支えがあります。

今後重要になるのは、港区という大きなくくりではなく、所有しているマンションが今の市場でどのように評価されるかです。

売却すべきか。

賃貸に出すべきか。

保有を続けるべきか。

価格を強気にするべきか。

早めに成約を狙うべきか。

これらは、物件ごとの状況によって答えが変わります。

金利上昇局面では、感覚ではなく、数字と成約事例に基づいた判断が重要です。

港区マンションの売却価格が気になる方へ

港区のマンションは、同じエリアでも物件ごとに価格差が大きく出ます。

金利上昇局面では、過去の高値相場だけでなく、現在の買主目線、競合物件、成約事例、賃貸需要まで含めて判断することが大切です。

株式会社ピースオブマインドでは、港区六本木で創業37年の実績をもとに、港区マンションの売却、賃貸、資産整理のご相談を承っております。

「今売るといくらになるか知りたい」

「金利上昇で価格が下がる前に動くべきか相談したい」

「売却と賃貸のどちらがよいか比較したい」

このような方は、まずはお気軽にご相談ください。

港区の近隣成約事例をもとに、現在の売却可能価格と今後の選択肢を整理いたします。