はじめに|港区マンション購入で「フルローン」は本当に危険なのか

港区でマンション購入を検討する方の中には、自己資金をなるべく手元に残し、物件価格の大部分、または全額を住宅ローンでまかなう「フルローン」を考える方もいます。

港区は、麻布、赤坂、青山、六本木、白金、高輪、芝浦、三田など、都内でも資産性の高いエリアが集まる地域です。駅近、ブランドマンション、タワーマンション、管理状態の良いヴィンテージマンションなどは、価格が高くなりやすく、一般的な住宅購入よりも借入額が大きくなりがちです。

一方で、フルローンには明確なメリットもあります。

手元資金を残せる。

投資効率を高められる。

住宅ローン控除の対象額を大きくできる場合がある。

将来のリフォーム費用や生活予備資金を確保しやすい。

しかし、港区のような高額マンション市場では、借入額が大きくなる分、金利上昇、資産価値下落、収入減少、売却時の残債超過といったリスクも大きくなります。

つまり、港区でのフルローンは「絶対に危険」ではありません。

ただし、何となく借りられるから借りる、自己資金を出したくないから全額借りる、将来も価格が上がる前提で購入する、という考え方は危険です。

本記事では、港区でマンション購入時にフルローンを利用するリスクと、安全に活用するための判断基準を、実務的な視点から詳しく解説します。

港区マンション市場の現状|価格上昇の一方で慎重な見極めが必要な局面

港区のマンション市場は、東京23区の中でも特に高額帯に位置します。都心へのアクセス、ブランド性、再開発、教育環境、職住近接、外国人需要、富裕層需要などが重なり、長期的に見ても需要の底堅いエリアです。

東京カンテイの中古マンション70㎡換算価格データでは、2026年3月時点で東京23区は12,425万円とされ、23カ月連続で上昇しています。一方で、都心部では在庫増加などにより、やや慎重な動きも出始めています。

また、2026年1〜3月の東京23区中古マンション平均価格について、1億6,766万円という調査もあり、前年同期比で大きく上昇したことが示されています。

ただし、港区だけを見ると「高ければ何でも売れる」という市場ではありません。マンションリサーチの2026年の調査では、港区において販売日数や値下げ回数が上昇傾向にあり、従来よりも売れにくさが顕在化しているとの指摘があります。

ここが重要です。

港区は資産性が高い。

しかし、価格が上がりすぎた物件は選別される。

築年数、管理状態、駅距離、眺望、間取り、修繕履歴、管理費・修繕積立金の水準によって、購入後の資産価値に差が出る。

そのため、港区でフルローンを利用する場合は、「港区だから安全」と考えるのではなく、「この物件は高値で買っても長期的に耐えられるか」を見極める必要があります。

フルローンとは|頭金なしで購入することだけを意味しない

一般的にフルローンとは、物件価格の全額を住宅ローンで借り入れることを指します。

たとえば、1億2,000万円のマンションを購入する場合に、物件価格1億2,000万円をすべて住宅ローンで借りるケースです。

ただし、実務上は次のように分かれます。

物件価格のみを全額借りる。

物件価格に加えて諸費用も借りる。

頭金は入れないが、諸費用は現金で支払う。

一部だけ自己資金を入れて、ほぼフルローンに近い形にする。

この違いは非常に重要です。

物件価格を全額借りても、諸費用を現金で支払っている場合は、購入直後の債務超過リスクはやや抑えられます。

一方で、諸費用まで借りる場合は、購入した瞬間から売却価格よりローン残高の方が大きくなる可能性があります。

港区の高額マンションでは、仲介手数料、登記費用、ローン事務手数料、火災保険料、不動産取得税、固定資産税精算金、管理費・修繕積立金精算金などを含めると、諸費用だけで数百万円から1,000万円を超えることもあります。

そのため、フルローンを考える場合は、まず以下を分けて考える必要があります。

物件価格を全額借りるのか。

諸費用まで借りるのか。

購入後の手元資金はいくら残るのか。

金利が上がっても返済できるのか。

売却時にローン残債を完済できるのか。

この整理をせずに「フルローンでも買えますか」と判断すると、後から資金繰りに苦しくなる可能性があります。

港区でフルローンが危険になりやすい理由

1. 借入額が大きくなりやすい

港区のマンション購入では、そもそもの物件価格が高くなりやすいです。

8,000万円台の物件であれば比較的検討しやすい価格帯に見えることもありますが、港区では1億円超、1億5,000万円超、2億円超の物件も珍しくありません。

借入額が大きくなると、金利が少し上がっただけでも返済額への影響が大きくなります。

たとえば、借入額が5,000万円であれば金利上昇の影響は限定的でも、借入額が1億2,000万円、1億5,000万円になると、毎月返済額の増加幅は大きくなります。

港区でフルローンを組む場合は、「金利が何%か」だけではなく、「借入額が大きいこと自体がリスクになる」と理解しておく必要があります。

2. 価格が高い時期に購入すると下落余地がある

港区は資産性が高いエリアですが、すべての物件が常に上がり続けるわけではありません。

特に、相場上昇局面の終盤で高値掴みをすると、購入後に価格調整が入った場合、ローン残高が売却価格を上回る可能性があります。

これを残債割れといいます。

たとえば、1億2,000万円で購入したマンションが、数年後に1億500万円でしか売れない場合、ローン残高が1億1,000万円残っていれば、売却しても500万円不足します。

この不足分は、原則として自己資金で補う必要があります。

港区では物件価格が高いため、5%の価格下落でも金額にすると大きくなります。

1億円の5%は500万円。

1億5,000万円の5%は750万円。

2億円の5%は1,000万円。

割合で見ると小さく見えても、実額では非常に大きな負担になります。

3. 変動金利の上昇リスクを受けやすい

日本では長く低金利が続いてきたため、住宅ローンは変動金利で組む方が多くいました。しかし、近年は金利上昇リスクを無視できない環境になっています。

住宅金融支援機構が公表する2026年5月のフラット35金利では、借入期間21年以上35年以下、融資率9割以下の金利水準は年2.710%から年5.150%、最も多い金利は年2.710%とされています。

固定金利が上がると、変動金利にも将来的な上昇圧力がかかる可能性があります。変動金利は借入当初の返済額が低く見えやすい一方で、将来の返済額が増えるリスクがあります。

港区の高額物件でフルローンを組む場合、金利が0.5%上がるだけでも、家計への影響は大きくなります。

4. 管理費・修繕積立金が高くなりやすい

港区のマンション、とくにタワーマンションや高級マンションでは、管理費・修繕積立金が高めに設定されていることがあります。

コンシェルジュ、内廊下、ラウンジ、ジム、ゲストルーム、機械式駐車場、防災設備、24時間管理など、共用施設や管理体制が充実しているほど、維持費も高くなります。

住宅ローンの返済額だけを見て購入すると、購入後に次の負担が重く感じられることがあります。

管理費。

修繕積立金。

固定資産税。

都市計画税。

火災保険料。

駐車場代。

将来の修繕積立金値上げ。

特に築年数が経過したマンションでは、修繕積立金の増額、大規模修繕、一時金の可能性も確認が必要です。

フルローンでは月々の返済負担が大きくなりやすいため、ランニングコストを軽視すると、生活全体の資金繰りが厳しくなります。

フルローンでも比較的安全なケース

フルローンは危険な面がありますが、すべてのケースで避けるべきではありません。条件によっては、合理的な選択になることもあります。

1. 手元資金が十分に残る場合

フルローンで購入しても、手元に十分な現金や金融資産が残る場合は、安全性が高まります。

たとえば、自己資金はあるが、あえて頭金を入れず、現金を事業資金、投資資金、生活防衛資金、教育資金として残すケースです。

この場合、見た目はフルローンでも、実質的には返済余力があります。

重要なのは、頭金を入れない理由です。

自己資金がないから入れられない。

自己資金はあるが、手元流動性を確保するために入れない。

この2つはまったく意味が違います。

前者はリスクが高く、後者は戦略的なローン活用といえます。

2. 収入が安定しており、返済比率に余裕がある場合

フルローンを安全に使うには、返済比率が重要です。

返済比率とは、年収に対する年間ローン返済額の割合です。

金融機関の審査上は一定の返済比率まで借りられることがありますが、「借りられる金額」と「安全に返せる金額」は違います。

港区の高額マンションでは、返済比率を低めに抑えることが重要です。

目安としては、住宅ローン返済、管理費、修繕積立金、固定資産税を含めた住居費全体で、家計に無理がない水準にする必要があります。

特に会社経営者、個人事業主、歩合給が多い職種、外資系勤務、賞与依存が大きい方は、収入が変動する前提で計画することが大切です。

3. 売却しやすい物件を選んでいる場合

フルローンの最大リスクは、売却時にローン残債を完済できないことです。

そのため、売却しやすい物件を選ぶことが安全策になります。

港区で売却しやすい物件には、次のような特徴があります。

駅から近い。

複数路線が使える。

管理状態が良い。

総戸数が一定以上ある。

修繕履歴が良い。

間取りが一般的で使いやすい。

眺望や日当たりに強みがある。

ブランドマンションとして認知されている。

賃貸需要も見込める。

過去の成約事例が安定している。

逆に、価格が高くても流動性に不安がある物件は注意が必要です。

極端に管理費が高い。

修繕積立金が不足している。

借地権や特殊な権利関係がある。

間取りが個性的すぎる。

駅距離がある。

築年数の割に修繕履歴が弱い。

同じマンション内で売れ残りが多い。

フルローンで購入する場合は、住みたい気持ちだけでなく、「万が一売るときに売れるか」を必ず確認するべきです。

フルローンが危険になりやすいケース

1. 諸費用まで借りるケース

物件価格だけでなく、諸費用までローンに含める場合は注意が必要です。

諸費用は、購入後に物件価値として残るものではありません。仲介手数料や登記費用、ローン事務手数料などは、売却時に回収できるとは限りません。

そのため、諸費用込みのフルローンでは、購入直後から実質的に債務超過に近い状態になることがあります。

港区の高額マンションでは諸費用額も大きくなるため、できれば諸費用は現金で支払う方が安全です。

2. 変動金利の低さだけで購入判断するケース

変動金利は借入当初の返済額が低く見えます。

しかし、金利が上がれば返済額も増えます。

フルローンでは借入元本が大きいため、金利上昇の影響を強く受けます。

購入時には、少なくとも次の3パターンで返済額を試算するべきです。

現在の金利。

金利が1%上がった場合。

金利が2%上がった場合。

この試算で家計が耐えられない場合、フルローンは危険です。

3. ボーナス返済に依存するケース

ボーナス返済を多く設定すると、毎月返済額は低く見えます。

しかし、賞与は勤務先の業績や個人の評価によって変動します。将来の転職、独立、育休、病気、景気悪化などで減る可能性もあります。

港区の高額マンションでフルローンを組む場合、ボーナス返済に頼りすぎると、収入変動時に返済が苦しくなります。

できれば、毎月返済だけで無理なく返せる計画にしておく方が安全です。

4. 将来の値上がり前提で購入するケース

港区だから将来も上がる。

再開発があるから必ず上がる。

富裕層需要があるから下がらない。

このような前提だけでフルローンを組むのは危険です。

不動産価格は、金利、景気、為替、税制、金融機関の融資姿勢、海外投資家の動き、人口動態、再開発の進捗など、多くの要因で変動します。

資産性が高い港区でも、購入価格が高すぎれば投資としては不利になります。

大切なのは、「良いエリアか」ではなく、「この価格で買っても安全か」です。

安全策1|購入前に返済余力を数字で確認する

フルローンを検討する際は、感覚ではなく数字で確認することが重要です。

最低限、次の項目を整理してください。

借入予定額。

金利タイプ。

返済期間。

毎月返済額。

管理費。

修繕積立金。

固定資産税。

火災保険料。

駐車場代。

将来の修繕積立金増額。

手元に残る現金。

特に港区のマンションでは、ローン返済以外の固定費が大きくなりやすいため、住居費全体で見る必要があります。

たとえば、毎月の住宅ローン返済が35万円でも、管理費・修繕積立金が8万円、固定資産税相当が月換算5万円であれば、実質的な住居費は48万円になります。

この金額を無理なく支払えるか。

収入が下がっても耐えられるか。

金利が上がっても耐えられるか。

教育費や事業資金に影響しないか。

ここまで確認して初めて、フルローンが安全かどうか判断できます。

安全策2|金利上昇時のシミュレーションを必ず行う

フルローンでは、金利上昇リスクの確認が欠かせません。

変動金利で借りる場合は、以下のようなシミュレーションが必要です。

金利0.5%上昇。

金利1.0%上昇。

金利1.5%上昇。

金利2.0%上昇。

港区の高額マンションでは、借入額が大きいため、金利上昇による返済額増加も大きくなります。

また、固定金利を選ぶ場合は、当初の返済額は変動金利より高くなることがあります。しかし、将来の返済額が固定されるため、家計管理はしやすくなります。

どちらが正解というより、自分の収入構造に合うかが重要です。

収入が安定している。

手元資金が十分ある。

金利上昇時に繰上返済できる。

このような方は変動金利を選びやすいです。

一方で、

毎月の返済額を固定したい。

将来の収入変動が不安。

子育てや教育費の増加が見込まれる。

金利上昇に精神的な不安がある。

このような方は固定金利や固定期間選択型も検討する価値があります。

安全策3|諸費用はできるだけ現金で支払う

港区でフルローンを検討する場合でも、諸費用まで借りるかどうかは慎重に判断すべきです。

諸費用までローンに含めると、購入直後のローン残高が物件価値を上回りやすくなります。

安全性を高めるには、少なくとも以下は現金で用意できる状態が望ましいです。

仲介手数料。

登記費用。

ローン事務手数料。

火災保険料。

固定資産税精算金。

引越し費用。

家具・家電費用。

入居後の修繕費。

物件価格はローンで借りるとしても、諸費用と生活予備資金を現金で確保できれば、フルローンのリスクはかなり抑えられます。

安全策4|売却時の出口を購入前に確認する

港区のマンション購入では、購入前に出口戦略を考えることが重要です。

出口戦略とは、将来売却する場合、いくらで売れそうか、どのくらいの期間で売れそうか、誰が買い手になるかを事前に考えることです。

特にフルローンの場合、売却時にローン残債を完済できるかが重要です。

確認すべきポイントは次の通りです。

同じマンション内の成約事例。

近隣類似マンションの成約事例。

売出価格ではなく成約価格。

販売期間。

値下げ履歴。

賃貸に出した場合の想定賃料。

表面利回り。

管理費・修繕積立金の水準。

大規模修繕の履歴。

長期修繕計画。

売却だけでなく、賃貸に出せるかも重要です。

転勤、家族構成の変化、事業資金の都合などで住み続けられなくなった場合、賃貸運用できる物件であれば選択肢が広がります。

港区では賃貸需要が強いエリアも多いですが、賃料が高すぎる物件、管理費が重い物件、間取りが特殊な物件は、想定より貸しにくい場合があります。

安全策5|物件価格だけでなく管理状態を見る

港区のマンション購入では、立地や外観の高級感に目が行きがちです。

しかし、フルローンで購入するなら、管理状態の確認は非常に重要です。

確認すべき項目は以下です。

修繕積立金の残高。

長期修繕計画。

大規模修繕の実施履歴。

管理費・修繕積立金の滞納状況。

管理組合の議事録。

今後の修繕積立金増額予定。

機械式駐車場の維持費。

共用部の管理状態。

賃貸化率。

所有者の居住比率。

価格が高くても、管理が悪いマンションは将来の資産価値に影響します。

逆に、築年数が経過していても、管理状態が良く、修繕履歴がしっかりしているマンションは、長期的に評価されやすいです。

フルローンでは購入後の余力が少なくなりやすいため、将来の一時金や修繕負担が重い物件は避けるべきです。

あわせて読みたい関連記事

港区マンション購入で頭金はいくら必要か

港区でマンション購入を検討している方は、あわせて

関連記事

→港区マンション購入で頭金はいくら入れるべきか?高額物件で失敗しない資金計画と住宅ローンの考え方 | 株式会社ピースオブマインド

もご覧ください。フルローンと頭金ありの資金計画を比較しやすくなります。

港区マンション売却でローン残債がある場合の注意点

将来の売却まで考える方は、

関連記事

もご確認ください。残債割れを防ぐための考え方を解説しています。

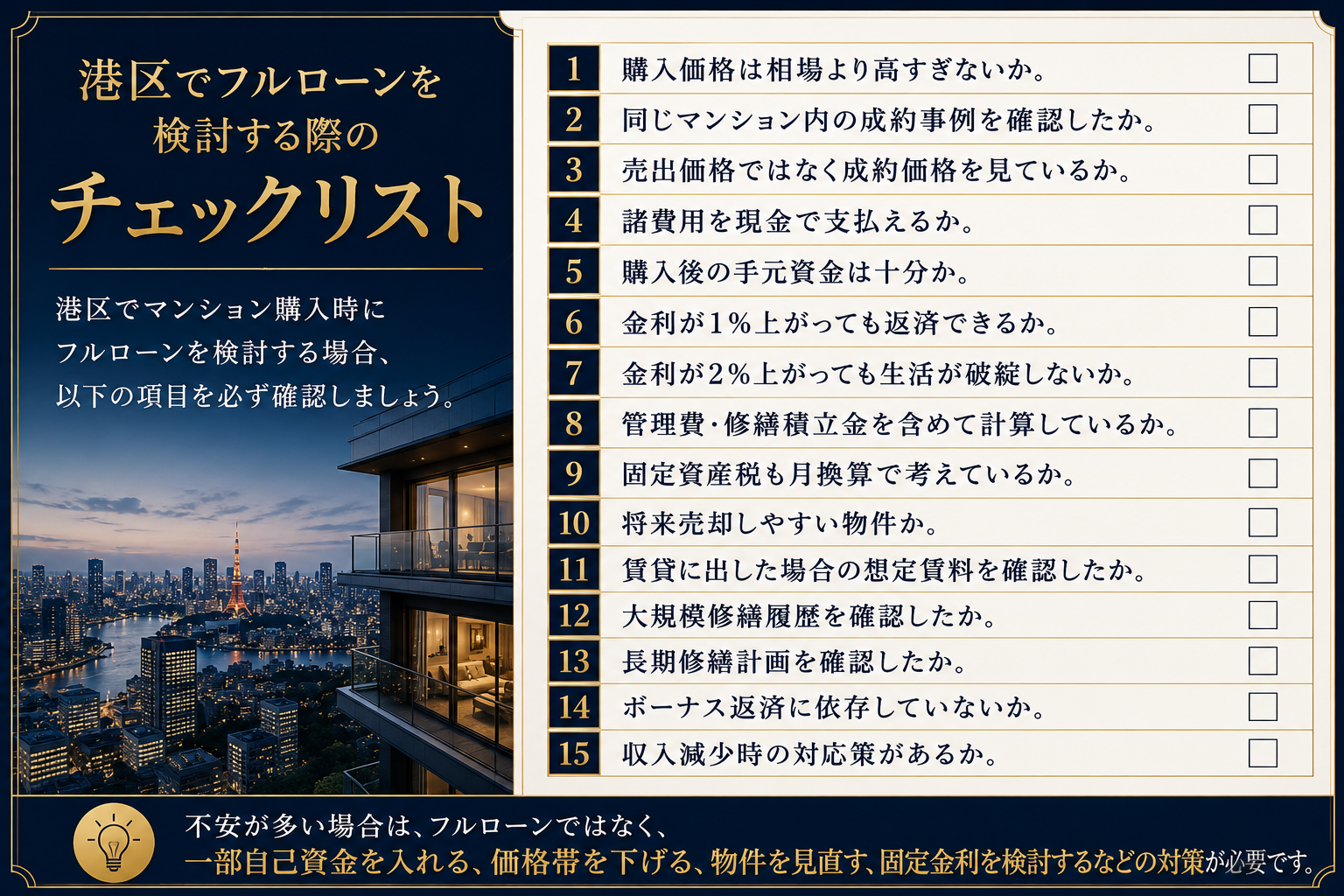

港区でフルローンを検討する際のチェックリスト

港区でマンション購入時にフルローンを検討する場合、以下の項目を確認してください。

購入価格は相場より高すぎないか。

同じマンション内の成約事例を確認したか。

売出価格ではなく成約価格を見ているか。

諸費用を現金で支払えるか。

購入後の手元資金は十分か。

金利が1%上がっても返済できるか。

金利が2%上がっても生活が破綻しないか。

管理費・修繕積立金を含めて計算しているか。

固定資産税も月換算で考えているか。

将来売却しやすい物件か。

賃貸に出した場合の想定賃料を確認したか。

大規模修繕履歴を確認したか。

長期修繕計画を確認したか。

ボーナス返済に依存していないか。

収入減少時の対応策があるか。

このチェック項目で不安が多い場合は、フルローンではなく、一部自己資金を入れる、価格帯を下げる、物件を見直す、固定金利を検討するなどの対策が必要です。

港区マンション購入とフルローンでよくある質問

Q1. 港区でマンションをフルローンで買うのは危険ですか

港区でのフルローンが必ず危険というわけではありません。自己資金が十分にあり、あえて手元資金を残す目的でフルローンを使う場合は、合理的な選択になることもあります。

一方で、自己資金がほとんどなく、諸費用まで借りる場合はリスクが高くなります。特に港区は物件価格が高いため、金利上昇や価格下落が家計に与える影響も大きくなります。

Q2. フルローンと頭金ありではどちらが安全ですか

安全性だけで見ると、頭金を入れた方がローン残高を抑えられるため安全です。

ただし、頭金を入れすぎて手元資金が不足するのも危険です。港区の高額マンションでは、購入後の生活費、修繕費、税金、教育費、事業資金なども考える必要があります。

理想は、頭金を入れるかどうかではなく、購入後も十分な現金を残せる資金計画にすることです。

Q3. 変動金利でフルローンを組んでも大丈夫ですか

変動金利でフルローンを組む場合は、金利上昇時の返済額を必ず試算する必要があります。

現在の返済額だけで判断するのは危険です。少なくとも金利が1%上がった場合、2%上がった場合の返済額を確認し、それでも生活に無理がないかを検討してください。

Q4. 港区なら将来売れるのでフルローンでも安心ですか

港区は流動性の高いエリアですが、すべての物件が簡単に売れるわけではありません。

駅距離、築年数、管理状態、価格設定、間取り、眺望、修繕積立金、競合物件の有無によって売却しやすさは変わります。

港区というエリア名だけで安心せず、物件ごとの出口戦略を確認することが重要です。

Q5. 諸費用までローンで借りるのは避けた方がいいですか

できれば避けた方が安全です。

諸費用は購入後に資産価値として残るものではないため、諸費用まで借りると購入直後から残債割れリスクが高まります。

少なくとも諸費用分は現金で用意できる状態が望ましいです。

Q6. フルローンでも安全に買いやすい物件はありますか

あります。

駅近、管理状態が良い、修繕履歴が明確、賃貸需要がある、成約事例が安定している、間取りが使いやすい、同じマンション内で売却実績がある物件は比較的安全性が高いです。

一方で、価格が割高、管理費が高すぎる、修繕積立金が不足している、間取りが特殊、売却事例が少ない物件は慎重に判断すべきです。

まとめ|港区のフルローンは「借りられるか」より「耐えられるか」で判断する

港区でマンションを購入する際、フルローンは使い方によっては有効な選択肢になります。

しかし、港区は物件価格が高く、借入額も大きくなりやすいため、一般的なエリア以上に慎重な資金計画が必要です。

重要なのは、金融機関が貸してくれるかどうかではありません。

本当に大切なのは、自分が長期的に無理なく返せるかどうかです。

フルローンを検討する場合は、次の視点を必ず持つべきです。

金利が上がっても返済できるか。

価格が下がっても売却できるか。

管理費や税金を含めても家計に無理がないか。

諸費用まで借りていないか。

手元資金を十分に残せるか。

将来売却や賃貸に出せる物件か。

港区のマンションは、正しく選べば資産性の高い住まいになり得ます。

しかし、高額な買い物だからこそ、ローンの組み方を誤ると、将来の生活や資産形成に大きな影響を与えます。

フルローンは「危険だから避けるべき」ではなく、「安全に使える条件を満たしているか」を見極めることが重要です。

港区マンション購入の資金計画でお悩みの方へ

港区でマンション購入を検討している方の中には、

フルローンで購入しても大丈夫か知りたい。

頭金をいくら入れるべきか迷っている。

今の年収でどの価格帯まで安全か確認したい。

購入後に売却しやすい物件か判断したい。

ローン審査や資金計画に不安がある。

という方も多いのではないでしょうか。

株式会社ピースオブマインドでは、港区六本木で創業37年、不動産売買に携わってきた経験をもとに、港区マンション購入時の資金計画、物件選び、将来の売却可能性まで含めてご相談を承っております。

購入を急かすためのご提案ではなく、将来の資産性や返済安全性を踏まえた判断材料をご提供いたします。

港区でマンション購入をご検討中の方は、どうぞお気軽にご相談ください。