はじめに|港区不動産は早く贈与すれば得とは限らない

港区にマンション、土地、自宅、一棟収益物件などを所有している方から、「値上がりする前に子どもへ贈与した方がよいのか、それとも相続まで所有していた方がよいのか」という相談を受けることがあります。

一般的には、生前贈与を行えば将来の相続財産を減らせるため、相続税対策になると考えられています。

しかし、港区不動産については、必ずしも生前贈与が有利とは限りません。

港区の不動産は資産価値が高く、贈与税だけでなく、不動産取得税、登録免許税、司法書士費用なども高額になりやすいからです。

一方、相続による取得では、不動産取得税が原則として課税されず、登録免許税も贈与より低くなります。

さらに、相続では次のような制度を利用できる可能性があります。

小規模宅地等の特例。

配偶者の税額軽減。

相続税の基礎控除。

相続財産を売却した場合の取得費加算の特例。

これらを総合すると、港区不動産を無理に生前贈与するより、相続まで所有していた方が、税金と諸費用を抑えられるケースがあります。

本記事では、「港区不動産は贈与と相続のどちらが有利なのか」という問題について、具体例を交えながら詳しく解説します。

港区不動産の贈与と相続では何が違うのか

生前贈与は、所有者が存命中に不動産の全部または持分を無償で移転する方法です。

相続は、所有者が亡くなった後に、遺言書、遺産分割協議、法定相続分などに基づいて不動産を承継する方法です。

生前贈与では、原則として受贈者に贈与税が課税されます。

さらに、不動産取得税、登録免許税、登記費用なども発生します。

一方、相続では相続財産全体に対して相続税が計算されますが、基礎控除や各種特例があります。

相続税の基礎控除は、次の計算式です。

3,000万円+600万円×法定相続人の数。

法定相続人が妻と子ども1人であれば、基礎控除は4,200万円です。

港区不動産は一件当たりの金額が大きいため、贈与税だけでなく、取得時、相続時、売却時まで含めた総額で比較する必要があります。

結論|贈与より相続が有利になりやすい7つのケース

港区不動産について、贈与より相続が有利になりやすい代表的なケースは次のとおりです。

自宅に小規模宅地等の特例を適用できる場合。

配偶者が不動産を相続する場合。

贈与による不動産取得税や登記費用が高額になる場合。

贈与後、短期間で相続が発生する可能性がある場合。

相続後に不動産を売却する予定がある場合。

贈与によって共有名義が増える場合。

不動産の市場価格と相続税評価額に差がある場合。

それぞれ詳しく見ていきます。

ケース1|港区の自宅に小規模宅地等の特例を使える場合

港区不動産で相続が有利になりやすい代表例が、小規模宅地等の特例を利用できるケースです。

小規模宅地等の特例とは、被相続人の自宅や事業用地、賃貸用不動産の敷地について、一定の要件を満たす場合に、相続税評価額を減額できる制度です。

自宅の敷地に該当する特定居住用宅地等については、330平方メートルまでの部分について、評価額を80%減額できる可能性があります。

例えば、港区にある自宅敷地の相続税評価額が2億円だったとします。

特例を適用できた場合の評価額は、次のとおりです。

2億円×20%=4,000万円。

評価額は1億6,000万円減少します。

この効果は非常に大きく、相続税額が数千万円単位で変わることもあります。

一方、自宅を生前贈与してしまうと、その不動産について将来の相続時に小規模宅地等の特例を使えなくなる可能性があります。

具体例|白金台の自宅を長男へ承継する場合

父が白金台に自宅を所有し、その土地の相続税評価額が1億5,000万円だったとします。

同居している長男が相続後も住み続ける場合、一定の要件を満たせば、評価額を次のように減額できる可能性があります。

1億5,000万円×20%=3,000万円。

生前贈与では、贈与税に加え、不動産取得税や登録免許税も発生します。

そのため、遺言書を作成し、相続まで所有を継続した方が有利になる可能性があります。

ケース2|配偶者が港区不動産を取得する場合

配偶者が不動産を引き継ぐ場合も、相続が有利になることがあります。

相続税には配偶者の税額軽減があり、配偶者が実際に取得した正味の遺産額が、次のいずれか多い金額までであれば、原則として配偶者に相続税はかかりません。

1億6,000万円。

配偶者の法定相続分相当額。

例えば、夫の遺産総額が3億円で、相続人が妻と子ども1人の場合、妻の法定相続分は2分の1です。

妻が1億5,000万円を取得した場合、原則として配偶者の税額軽減の範囲内となります。

一方、夫婦間の生前贈与では、婚姻期間20年以上などの要件を満たせば、居住用不動産について最高2,000万円の配偶者控除を利用できます。

ただし、港区の不動産は2,000万円を大きく超えるケースが多く、控除を超える部分には贈与税が発生する可能性があります。

不動産取得税や登記費用も必要です。

そのため、配偶者への移転は、生前贈与より相続の方が有利になることがあります。

ただし、配偶者へ財産を集中させすぎると、配偶者が亡くなった際の二次相続で、子どもの税負担が増える可能性があります。

一次相続だけでなく、二次相続まで含めた比較が必要です。

ケース3|不動産取得税と登記費用が大きい場合

不動産の贈与では、贈与税以外の費用も重要です。

生前贈与では、原則として不動産取得税が課税されます。

登録免許税も発生し、司法書士へ登記を依頼すれば報酬も必要です。

一方、相続による不動産取得では、不動産取得税は原則として課税されません。

登録免許税も、一般的に贈与より相続の方が低くなります。

例えば、固定資産税評価額が5,000万円の港区マンションを子どもへ贈与した場合、贈与税とは別に、不動産取得税と登録免許税が発生します。

住宅特例などの適用状況にもよりますが、税金と登記費用の合計が100万円を超えることもあります。

贈与税が少ない場合でも、諸費用を含めると相続の方が有利になる可能性があります。

不動産持分を毎年贈与する場合の注意点

年間110万円の基礎控除を利用し、不動産持分を少しずつ贈与する方法があります。

しかし、不動産持分を毎年移転すると、その都度、評価計算、贈与契約書、登記申請、登録免許税、司法書士費用が必要です。

さらに、共有者が増えるため、将来の売却や担保設定が難しくなることがあります。

現金の暦年贈与と、不動産持分の暦年贈与は、分けて考える必要があります。

ケース4|贈与後、短期間で相続が発生する可能性がある場合

暦年課税による生前贈与は、相続開始前の一定期間内に行われた場合、贈与財産が相続税の課税価格に加算されることがあります。

2024年以後の贈与については、相続財産への加算対象期間が段階的に延長され、最終的には相続開始前7年間が対象となります。

高齢の親が相続税対策として港区不動産を贈与しても、その後、短期間で相続が発生すると、贈与財産が相続税計算へ戻される可能性があります。

贈与税については一定の控除がありますが、不動産取得税、登録免許税、司法書士費用は戻りません。

具体例|高齢の親が港区マンションを贈与する場合

85歳の父が、相続税評価額6,000万円の港区マンションを長男へ贈与したとします。

その2年後に父が亡くなり、長男が相続でも財産を取得した場合、贈与したマンションが相続税の課税価格に加算される可能性があります。

この場合、贈与時に諸費用を負担したにもかかわらず、十分な節税効果を得られないことがあります。

所有権を移す代わりに、遺言書、家族信託、任意後見、管理委託などを利用する方法も検討できます。

ケース5|相続後に港区不動産を売却する場合

港区不動産を相続後に売却する予定がある場合、相続の方が有利になることがあります。

相続または遺贈によって取得した不動産を一定期間内に売却した場合、支払った相続税の一部を譲渡所得の取得費に加算できる制度があります。

これを取得費加算の特例といいます。

港区不動産は取得時期が古く、取得費が低い物件も少なくありません。

例えば、3,000万円で購入したマンションを2億円で売却した場合、単純計算では大きな売却益が発生します。

相続税の取得費加算を利用できれば、譲渡所得を一定程度圧縮できる可能性があります。

この制度は、生前贈与で取得した不動産の売却では、同じ形では利用できません。

相続後に売却する可能性が高い場合は、贈与より相続の方が出口戦略まで含めて有利になることがあります。

取得費の資料を残しておく

相続や贈与で取得した不動産を売却する場合、原則として、元の所有者の取得費と取得時期を引き継ぎます。

相続税評価額が8,000万円だからといって、売却時の取得費が8,000万円になるわけではありません。

売買契約書や領収書が見つからない場合には、売却価格の5%を概算取得費として計算することがあります。

港区のように値上がり幅が大きい地域では、購入時の売買契約書、仲介手数料、リフォーム資料などを保管しておくことが重要です。

ケース6|贈与によって共有名義が増える場合

相続税対策として、不動産持分を複数の子どもへ贈与する方法があります。

しかし、共有名義を増やすと、将来の売却や管理が難しくなることがあります。

不動産全体を売却する場合には、原則として共有者全員の同意が必要です。

建替え、大規模修繕、担保設定などでも、共有者間の意思調整が必要になります。

例えば、六本木の一棟収益物件について、父が長男、長女、次男へ持分を贈与したとします。

将来、父が認知症になった場合、父の持分について売却や融資の判断ができなくなることがあります。

子どもの一人が死亡すれば、その持分が配偶者や孫へ相続され、共有者がさらに増える可能性もあります。

相続であれば、遺言書や遺産分割協議により、不動産を特定の相続人へ集中させ、他の相続人には現金を取得させる方法があります。

港区不動産は、均等な持分で分けることが公平とは限りません。

収益力、修繕費、管理負担、借入金、売却可能性を含めて分割方法を考える必要があります。

ケース7|市場価格と相続税評価額に差がある場合

港区には、六本木、赤坂、虎ノ門、麻布、白金、高輪、青山など、高額なマンションが数多くあります。

これらの不動産では、市場価格と相続税評価額に差が生じることがあります。

2024年以後、居住用区分所有財産の評価方法は見直され、築年数、総階数、所在階、敷地持分などを反映した補正が行われるようになりました。

そのため、以前のように、タワーマンションを購入すれば一律に大幅な評価圧縮ができるわけではありません。

ただし、相続税評価額が市場価格と完全に一致するわけでもありません。

港区マンションの市場価格は、眺望、方角、ブランド、管理状態、再開発、共用施設、法人需要、海外投資家需要などによって変わります。

相続税評価では、これらの要素がすべて個別に反映されるわけではありません。

次の数字を比較することが重要です。

現在の売却価格。

相続税評価額。

固定資産税評価額。

年間賃料。

管理費と修繕積立金。

借入金残高。

将来の売却可能性。

市場価格より相続税評価額が低く、相続後も売却または賃貸しやすい場合には、不動産のまま相続させる方が有利になることがあります。

反対に贈与が有利になるケース

すべての港区不動産で相続が有利になるわけではありません。

次のような場合には、生前贈与が有効になる可能性があります。

①将来の値上がりが見込まれる場合

現在の評価額が低く、将来的な値上がりが見込まれる不動産は、早期に贈与することで、値上がり後の利益を次世代へ移転できる可能性があります。

相続時精算課税を利用した場合は、原則として贈与時の価額を基礎として、将来の相続税を計算します。

ただし、価格が下落した場合でも、贈与時の価額が基準となることがあります。

制度選択後は暦年課税へ戻せないため、慎重な判断が必要です。

②賃料収入を次世代へ移したい場合

収益不動産を贈与すると、その後の賃料収入は原則として受贈者に帰属します。

親の財産増加を抑え、子どもへ収益を移転する効果が期待できます。

ただし、不動産本体の贈与税、不動産取得税、借入金の扱いなどを確認する必要があります。

③相続人以外へ財産を渡したい場合

内縁の配偶者や、法定相続人ではない人へ確実に財産を渡したい場合には、生前贈与が有効になることがあります。

遺言による遺贈も可能ですが、遺留分や相続税の2割加算などを考慮する必要があります。

港区不動産の相続税評価額を詳しく知りたい方へ

港区マンションの相続税評価額は、実際の売却価格と同じではありません。

路線価、固定資産税評価額、借家権割合、賃貸割合、区分所有補正率などによって計算方法が変わります。

あわせて読みたい記事①

・港区マンションの相続税評価額と時価の差を活用する方法!資産価値を最大化する相続戦略 | 株式会社ピースオブマインド

あわせて読みたい記事②

・港区不動産の収益物件を使った相続税圧縮は有効か?評価減の仕組みと失敗しない対策を徹底解説 | 株式会社ピースオブマインド

あわせて読みたい記事③

・港区のマンションを相続したら賃貸に出すべきか、売るべきか?後悔しない判断基準を不動産実務の視点で解説 | 株式会社ピースオブマインド

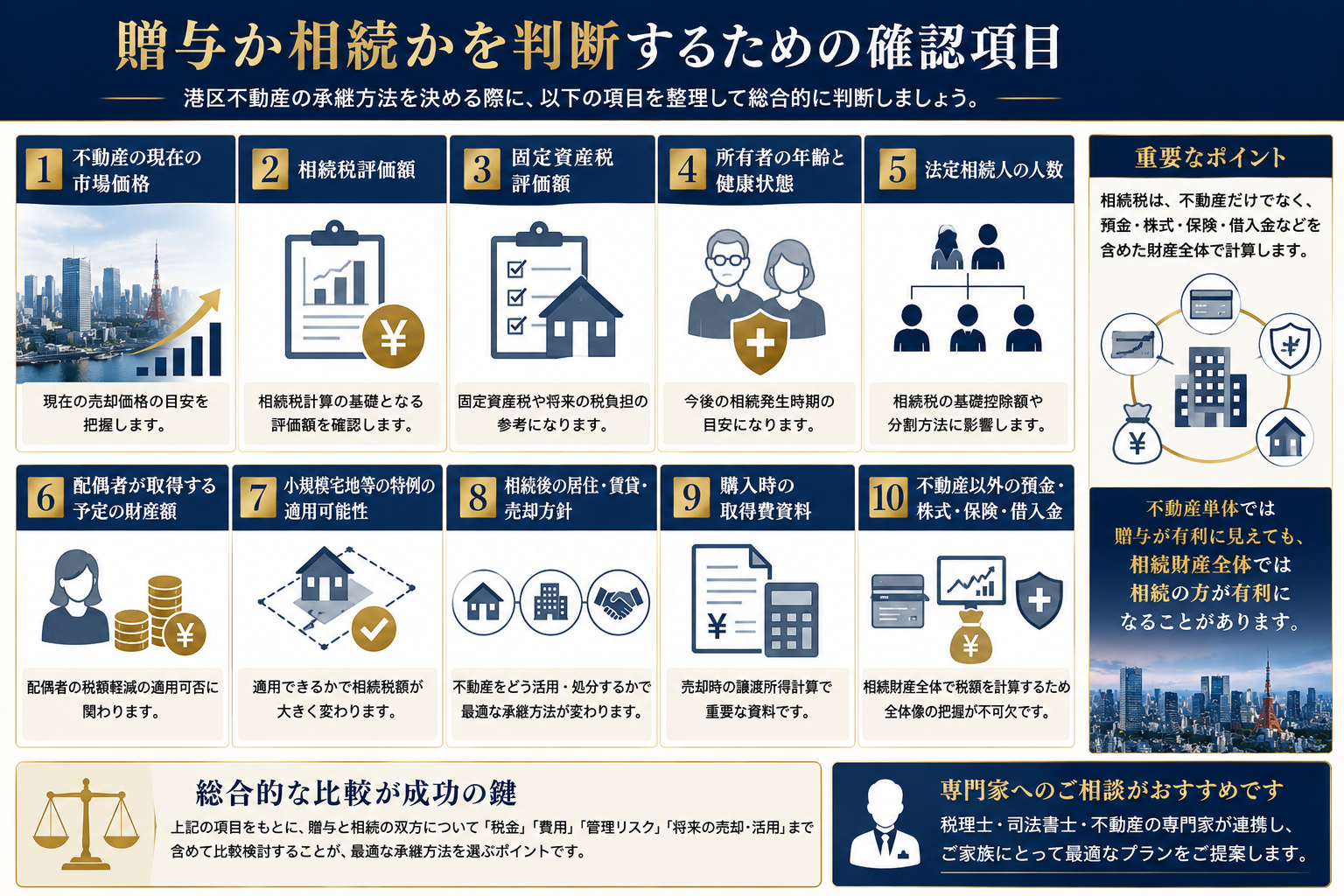

贈与か相続かを判断するための確認項目

港区不動産の承継方法を決める際には、次の項目を整理します。

不動産の現在の市場価格。

相続税評価額。

固定資産税評価額。

所有者の年齢と健康状態。

法定相続人の人数。

配偶者が取得する予定の財産額。

小規模宅地等の特例の適用可能性。

相続後の居住、賃貸、売却方針。

購入時の取得費資料。

不動産以外の預金、株式、保険、借入金。

相続税は、不動産だけでなく、預金、株式、保険などを含めた財産全体で計算します。

不動産単体では贈与が有利に見えても、相続財産全体では相続の方が有利になることがあります。

よくある失敗|110万円の基礎控除だけで判断する

生前贈与でよくある失敗は、年間110万円の基礎控除だけを見て判断することです。

基礎控除は、受贈者が1年間に受けた贈与額の合計に対して適用されます。

父から110万円、母から110万円を受け取れば、合計220万円となります。

また、不動産持分を110万円ずつ贈与する場合には、毎年の評価計算と登記が必要です。

贈与契約書を作成していても、贈与後も親が賃料を受け取り、固定資産税を負担している場合には、贈与の実態を疑われる可能性があります。

所有権、賃料収入、費用負担、管理実態を一致させることが重要です。

遺言書を活用すれば相続まで所有しやすくなる

相続まで不動産を所有する場合に心配されるのが、相続人同士の争いです。

この問題には、生前贈与だけでなく、遺言書で対応できます。

公正証書遺言で、不動産を誰に相続させるか指定しておけば、遺産分割協議の負担を減らせる可能性があります。

例えば、港区の自宅を同居する長男へ相続させ、長女には預金を相続させる方法があります。

財産額に差がある場合には、長男が長女へ代償金を支払う代償分割も検討できます。

ただし、遺留分を侵害すると、相続後の金銭請求につながる可能性があります。

遺言書を作成する際には、相続税、遺留分、納税資金まで確認する必要があります。

FAQ|港区不動産の贈与と相続で迷ったときの重要質問

Q1.港区マンションは値上がり前に贈与した方が得ですか

将来大きく値上がりすれば、現在の評価額で贈与する効果が期待できます。

ただし、マンション価格は必ず上昇するとは限りません。

築年数、管理状態、修繕積立金、金利、再開発、眺望、競合物件などによって価格は変動します。

値上がり予測だけでなく、相続まで所有した場合の特例と費用を比較することが重要です。

Q2.毎年110万円ずつ不動産持分を贈与すれば非課税ですか

年間の贈与額が基礎控除内であれば、原則として贈与税は生じません。

ただし、持分評価が適正であることが必要です。

毎年、登録免許税や司法書士費用が発生し、共有者も増えます。

税額だけでなく、登記費用と共有リスクを含めて判断する必要があります。

Q3.配偶者への贈与は2,000万円まで費用がかかりませんか

贈与税の配偶者控除を利用できれば、基礎控除110万円に加えて最高2,000万円まで控除できます。

ただし、不動産取得税、登録免許税、司法書士費用などは別に発生する可能性があります。

Q4.相続時精算課税は2,500万円まで完全に非課税ですか

完全に非課税になる制度ではありません。

贈与時には特別控除を利用できますが、贈与者が亡くなった際に、原則として贈与時の価額を相続財産へ加算して相続税を計算します。

Q5.港区の自宅は相続なら必ず80%評価が下がりますか

必ずではありません。

小規模宅地等の特例には、居住状況、取得者、同居の有無、相続後の居住・保有状況などの要件があります。

適用可能性を事前に確認する必要があります。

Q6.相続したマンションをすぐ売ると税金は高くなりますか

相続した不動産は、原則として被相続人の取得費と取得時期を引き継ぎます。

一定期間内に売却し、相続税が課税されている場合には、取得費加算の特例を利用できる可能性があります。

Q7.兄弟で共有相続しても問題ありませんか

共有相続は可能ですが、売却、大規模修繕、賃貸条件の変更などで意見が分かれる可能性があります。

次の相続で共有者が増える可能性もあるため、将来の売却方針や費用負担を事前に決めておくことが重要です。

Q8.贈与か相続かは不動産会社だけで判断できますか

不動産会社は、市場価格、賃料、売却可能性、共有リスクなどを判断できます。

具体的な贈与税や相続税は税理士、登記は司法書士、争いがある場合は弁護士への確認が必要です。

Q9.贈与前に不動産査定は必要ですか

必要性は高いといえます。

税務上の評価額だけでは、実際の資産価値や売却可能性を判断できません。

市場価格、相続税評価額、固定資産税評価額の3つを比較することが重要です。

Q10.港区不動産の相続対策はいつ始めるべきですか

所有者が元気で判断能力があるうちに始めることが重要です。

ただし、早く所有権を移せばよいわけではありません。

まずは資産一覧を作成し、贈与、相続、売却、遺言、信託などを比較してください。

まとめ|港区不動産は贈与税だけで判断しない

港区不動産では、資産価値が高いため、生前贈与によって将来の相続財産を減らす方法が注目されます。

しかし、贈与税だけを見て判断すると、家族全体の負担が増えることがあります。

相続では、相続税の基礎控除、小規模宅地等の特例、配偶者の税額軽減、不動産取得税の非課税、取得費加算の特例などを利用できる可能性があります。

特に、次のケースでは、贈与より相続が有利になる可能性があります。

港区の自宅を配偶者や同居親族が引き継ぐ場合。

相続後に不動産を売却する場合。

贈与による諸費用が高額になる場合。

贈与によって共有者が増える場合。

一方、将来の値上がりが見込まれる場合や、賃料収入を早期に次世代へ移したい場合には、生前贈与が有効になることもあります。

重要なのは、贈与時の税金だけでなく、相続時、管理中、売却時まで含めて比較することです。

お問い合わせ|港区不動産の贈与と相続を比較したい方へ

港区不動産の贈与と相続は、一般的な税制説明だけでは最適な結論を出せません。

六本木、赤坂、麻布、青山、白金、高輪、虎ノ門、芝浦など、同じ港区内でも、市場価格、賃貸需要、相続税評価額、将来の売却可能性は異なります。

株式会社ピースオブマインドでは、港区不動産の市場価格、賃料、売却可能性、共有リスク、相続後の活用方法を不動産の立場から整理し、必要に応じて税理士、司法書士、弁護士などと連携しながら、資産承継をサポートします。

生前贈与を実行する前に比較したい。

相続税評価額と売却価格の差を知りたい。

相続後に売却するか賃貸を続けるか判断したい。

兄弟による共有相続を避けたい。

配偶者と子どもの取得割合を検討したい。

このようなお悩みがある方は、登記事項証明書、固定資産税納税通知書、賃貸借契約書、購入時の売買契約書などをご用意のうえ、ご相談ください。

一度実行した不動産贈与を元に戻すことは簡単ではありません。

まずは、贈与した場合と相続まで所有した場合の両方を数字で比較し、税金、管理、売却まで含めた承継方法を検討することが大切です。