はじめに|港区では「頭金20%」だけで判断しない

港区でマンション購入を検討する際、多くの方が悩むのが「頭金はいくら入れるべきか」という点です。

一般的には、住宅購入時の頭金は物件価格の20%程度が目安と言われます。

しかし、港区のマンション購入では、この一般論だけで判断するのは危険です。

港区は物件価格が高く、1億円前後から2億円超のマンションも珍しくありません。

たとえば、物件価格が1億円であれば、20%の頭金は2,000万円です。

1億5,000万円であれば3,000万円。

2億円であれば4,000万円です。

数字だけを見ると分かりやすいですが、実際には頭金だけでなく、購入後の手元資金、住宅ローン返済額、管理費、修繕積立金、固定資産税、将来売却まで含めて考える必要があります。

港区のマンション購入は、単なる住まい選びではなく、資産形成の一部です。

この記事では、港区でマンションを購入する方に向けて、頭金はいくら入れるべきかを実務的な視点で詳しく解説します。

1. 港区マンション購入の頭金は10%から30%が検討ライン

港区でマンションを購入する場合、頭金の目安は大きく分けて3つです。

頭金10%|手元資金を残しながら購入するタイプ

物件価格1億円なら頭金1,000万円。

物件価格1億5,000万円なら頭金1,500万円。

物件価格2億円なら頭金2,000万円。

頭金10%は、自己資金をある程度残しながら購入したい方に向いています。

港区のマンションは、購入後にも費用がかかります。

管理費、修繕積立金、固定資産税、火災保険料、引越し費用、家具家電、リフォーム費用などです。

頭金を入れすぎて手元資金が少なくなると、購入後の生活や資金繰りに余裕がなくなる可能性があります。

一方で、頭金10%では借入額が大きくなるため、毎月返済額や金利上昇時の負担には注意が必要です。

頭金20%|最もバランスを取りやすい標準タイプ

物件価格1億円なら頭金2,000万円。

物件価格1億5,000万円なら頭金3,000万円。

物件価格2億円なら頭金4,000万円。

頭金20%は、住宅購入における一般的な目安です。

借入額を抑えながら、手元資金も一定程度残しやすいバランス型といえます。

ただし、港区では物件価格が高いため、20%でも金額は大きくなります。

大切なのは「20%入れられるか」ではなく、「20%入れた後も生活資金と予備資金が残るか」です。

頭金30%以上|返済負担を抑えたい堅実タイプ

物件価格1億円なら頭金3,000万円以上。

物件価格1億5,000万円なら頭金4,500万円以上。

物件価格2億円なら頭金6,000万円以上。

頭金30%以上は、住宅ローンの負担を大きく抑えたい方に向いています。

年齢的に長期ローンを組みにくい方、毎月の返済額を抑えたい方、金利上昇が不安な方には有効です。

ただし、不動産に入れた資金はすぐに現金化できません。

頭金を多く入れすぎると、急な支出や事業資金、教育資金、親族の介護費用などに対応しにくくなることがあります。

港区のマンション購入では、「借入を減らす安心」と「現金を残す安心」の両方を比較することが大切です。

2. 港区では頭金よりも「購入後にいくら残すか」が重要

港区でマンションを購入する場合、頭金の額以上に重要なのが、購入後の手元資金です。

頭金を多く入れれば、住宅ローンは軽くなります。

しかし、購入後の現金が少なくなると、生活の安定性が下がります。

購入時の諸費用

マンション購入時には、物件価格以外にも諸費用がかかります。

仲介手数料、登記費用、司法書士報酬、住宅ローン事務手数料、保証料、火災保険料、印紙代、固定資産税等の精算金、管理費・修繕積立金の精算金などです。

中古マンションの場合、諸費用は物件価格の6%から8%程度を見ておくと安心です。

1億円の物件なら600万円から800万円程度。

1億5,000万円の物件なら900万円から1,200万円程度。

2億円の物件なら1,200万円から1,600万円程度。

頭金だけを考えていると、諸費用の支払いで資金計画が崩れることがあります。

購入後の管理費・修繕積立金

港区のマンションでは、管理費や修繕積立金が高めの物件もあります。

特に、タワーマンション、コンシェルジュ付きマンション、内廊下仕様のマンション、共用施設が充実しているマンションでは、毎月の維持費が高くなりやすい傾向があります。

住宅ローンの返済額だけを見て「払える」と判断するのは危険です。

毎月の支出は、住宅ローン返済額に加えて、管理費、修繕積立金、固定資産税の月割り相当額まで含めて考える必要があります。

固定資産税・都市計画税

港区のマンションは評価額が高くなりやすいため、固定資産税・都市計画税も無視できません。

毎年まとまった税負担が発生します。

購入前には、直近年度の固定資産税額を必ず確認しておきましょう。

3. 頭金を多く入れるメリット

借入額が減る

頭金を多く入れる最大のメリットは、住宅ローンの借入額が減ることです。

たとえば、1億5,000万円のマンションを購入する場合です。

頭金10%なら、頭金1,500万円、借入1億3,500万円。

頭金20%なら、頭金3,000万円、借入1億2,000万円。

頭金30%なら、頭金4,500万円、借入1億500万円。

頭金10%と30%では、借入額に3,000万円の差が出ます。

借入額が少なければ、毎月の返済額も減り、金利負担も抑えられます。

金利上昇リスクに強くなる

住宅ローンを変動金利で組む場合、将来的に金利が上がる可能性があります。

港区のように借入額が大きくなりやすいエリアでは、金利のわずかな差が返済額に大きく影響します。

頭金を多く入れて借入額を抑えておけば、金利が上がった場合の影響も小さくなります。

将来売却時に動きやすい

将来マンションを売却する際、ローン残債が少ない方が選択肢は広がります。

売却価格がローン残債を下回ると、自己資金を追加しなければ売却できないことがあります。

頭金を入れてローン残債を抑えておくことで、将来の住み替えや売却判断がしやすくなります。

4. 頭金を入れすぎるデメリット

頭金は多ければ多いほど良いわけではありません。

手元資金が不足する

頭金を多く入れすぎると、購入後の現金が少なくなります。

購入後には、リフォーム、家具家電、引越し、税金、管理費、修繕積立金などの支出があります。

また、会社経営者や個人事業主の場合は、事業資金や納税資金とのバランスも重要です。

頭金を入れすぎて現金が減ると、生活や事業の自由度が下がる可能性があります。

資産が不動産に偏りすぎる

頭金を多く入れるということは、現金を不動産に変えるということです。

港区のマンションは資産性が高い一方で、すぐに現金化できる資産ではありません。

売却には時間がかかり、市況によって価格も変わります。

資産の大部分をマンションに集中させると、資産全体の流動性が下がります。

住宅ローン控除とのバランス

住宅ローン控除を利用できる場合、借入残高に応じて控除額が決まります。

頭金を多く入れて借入額を減らすと、控除対象となる残高も小さくなります。

ただし、控除を受けるために無理に借入を増やす必要はありません。

金利負担、返済額、税制メリットを総合的に比較することが大切です。

5. 物件価格別の頭金シミュレーション

物件価格1億円の場合

頭金10%。

1,000万円。

借入9,000万円。

頭金20%。

2,000万円。

借入8,000万円。

頭金30%。

3,000万円。

借入7,000万円。

1億円前後のマンションでは、頭金1,000万円から3,000万円が検討ラインです。

物件価格1億5,000万円の場合

頭金10%。

1,500万円。

借入1億3,500万円。

頭金20%。

3,000万円。

借入1億2,000万円。

頭金30%。

4,500万円。

借入1億500万円。

この価格帯では、年収だけでなく金融資産や返済余力も重要になります。

物件価格2億円の場合

頭金10%。

2,000万円。

借入1億8,000万円。

頭金20%。

4,000万円。

借入1億6,000万円。

頭金30%。

6,000万円。

借入1億4,000万円。

2億円クラスでは、頭金の金額も非常に大きくなります。

現金、有価証券、法人資産、不動産、将来売却予定資産など、資産全体で判断する必要があります。

6. 港区では返済比率と維持費を重視する

頭金の額を考える際には、返済比率を確認することが重要です。

返済比率とは、年収に対して年間返済額がどの程度あるかを示す割合です。

金融機関の審査上は借りられる金額でも、実際に無理なく返せるとは限りません。

港区のマンションでは、住宅ローン以外の維持費も高くなりがちです。

管理費。

修繕積立金。

駐車場代。

固定資産税。

火災保険。

室内修繕。

これらを含めると、実質的な住居費負担は住宅ローン返済額より大きくなります。

たとえば、住宅ローン返済が月45万円でも、管理費・修繕積立金・固定資産税等を含めると、実質的な住居費が月60万円を超えることもあります。

港区のマンション購入では、表面的なローン返済額だけで判断しないことが大切です。

7. 金利上昇局面での頭金の考え方

近年は、住宅ローン金利の動向にも注意が必要です。

借入額が大きくなりやすい港区では、金利上昇の影響が大きくなります。

変動金利を選ぶ場合

変動金利は、固定金利よりも当初金利が低い傾向があります。

そのため、毎月返済額を抑えやすいメリットがあります。

一方で、将来金利が上がる可能性があります。

変動金利を選ぶ場合は、頭金を多めに入れて借入額を抑える、または手元資金を十分に残して金利上昇時に備えることが重要です。

固定金利を選ぶ場合

固定金利は、返済額が安定しやすい点がメリットです。

将来の金利上昇リスクを避けたい方には向いています。

一方で、変動金利より当初金利が高くなることが多いため、同じ借入額でも毎月返済額は高くなりやすいです。

固定金利を選ぶ場合は、頭金をある程度入れて借入額を抑えることで、毎月返済額を調整しやすくなります。

8. 頭金を決める前に確認すべき5つのポイント

1. 購入後に最低いくら手元に残すか

まず決めるべきは、頭金の額ではありません。

購入後にいくら現金を残すかです。

最低でも生活費の6か月分から12か月分は残しておきたいところです。

会社経営者や個人事業主の場合は、さらに厚めに残すことをおすすめします。

2. 諸費用を現金で払うかローンに含めるか

諸費用を現金で支払うのか、ローンに含めるのかによって、頭金の考え方は変わります。

港区の高額物件では諸費用も大きいため、事前に概算を確認しておきましょう。

3. 住宅ローン控除の対象になるか

住宅ローン控除を利用できるかどうかも確認が必要です。

対象になる住宅か。

床面積要件を満たすか。

所得要件を満たすか。

入居時期はいつか。

中古マンションの場合、住宅性能や登記面積などによって条件が変わることがあります。

4. 将来売却する可能性があるか

永住目的なのか、数年後に住み替える可能性があるのか、賃貸に出す可能性があるのかによって、頭金の入れ方は変わります。

将来売却する可能性がある場合は、ローン残債を抑える意味で頭金を多めに入れる選択肢もあります。

5. 家族構成やライフイベント

結婚、出産、子どもの進学、親の介護、転職、独立など、今後のライフイベントによって必要な手元資金は変わります。

港区のマンション購入は大きな資金を動かす判断です。

今だけでなく、5年後、10年後の生活まで考える必要があります。

9. 目的別に見る頭金の考え方

自宅として長く住む場合

自宅として長く住む場合は、毎月返済額の安定が重要です。

頭金は20%前後を基本に、無理のない返済計画を立てるのがおすすめです。

ただし、教育費や将来の支出がある場合は、手元資金を優先することも大切です。

数年後に売却する可能性がある場合

数年後に売却する可能性がある場合は、ローン残債に注意が必要です。

売却価格がローン残債を下回ると、自己資金を追加しなければ売却できない可能性があります。

この場合、頭金をある程度入れておくことで、売却時の自由度が高まります。

将来賃貸に出す可能性がある場合

港区のマンションを将来賃貸に出す可能性がある場合は、賃料収入とローン返済のバランスも確認します。

想定賃料、管理費、修繕積立金、固定資産税、賃貸管理費、空室リスク、原状回復費を差し引いたうえで、収支がどの程度になるか確認しましょう。

投資性を重視する場合、頭金を多めに入れることでキャッシュフローを安定させることができます。

10.港区でマンション購入を検討している方へ

港区のマンション価格は、エリアや築年数、管理状態によって大きく変わります。

購入前に相場感、ローンについて整理したい方は、以下の記事も参考になります。

・港区でマンション購入を検討する年収1000万円の方はいくらまで借りていいか|住宅ローンの限度額・適正額・買える物件を実務目線で徹底解説【2026年版】 | 株式会社ピースオブマインド

・港区でマンションを買うなら固定金利と変動金利どちらがいい?高額物件で失敗しない住宅ローン選びを実務目線で徹底解説【2026年版】 | 株式会社ピースオブマインド

・港区マンションをペアローンで買った夫婦が離婚するとどうなる?資産価値・ローン・財産分与のリスクを具体例で徹底解説【2026年版】 | 株式会社ピースオブマインド

・2026年、港区マンションの売り時はいつか?価格上昇局面で後悔しない判断基準を専門的に解説 | 株式会社ピースオブマインド

・港区マンションは金利上昇でどれくらい下がるのか?価格下落リスクと売却判断を専門的に解説 | 株式会社ピースオブマインド

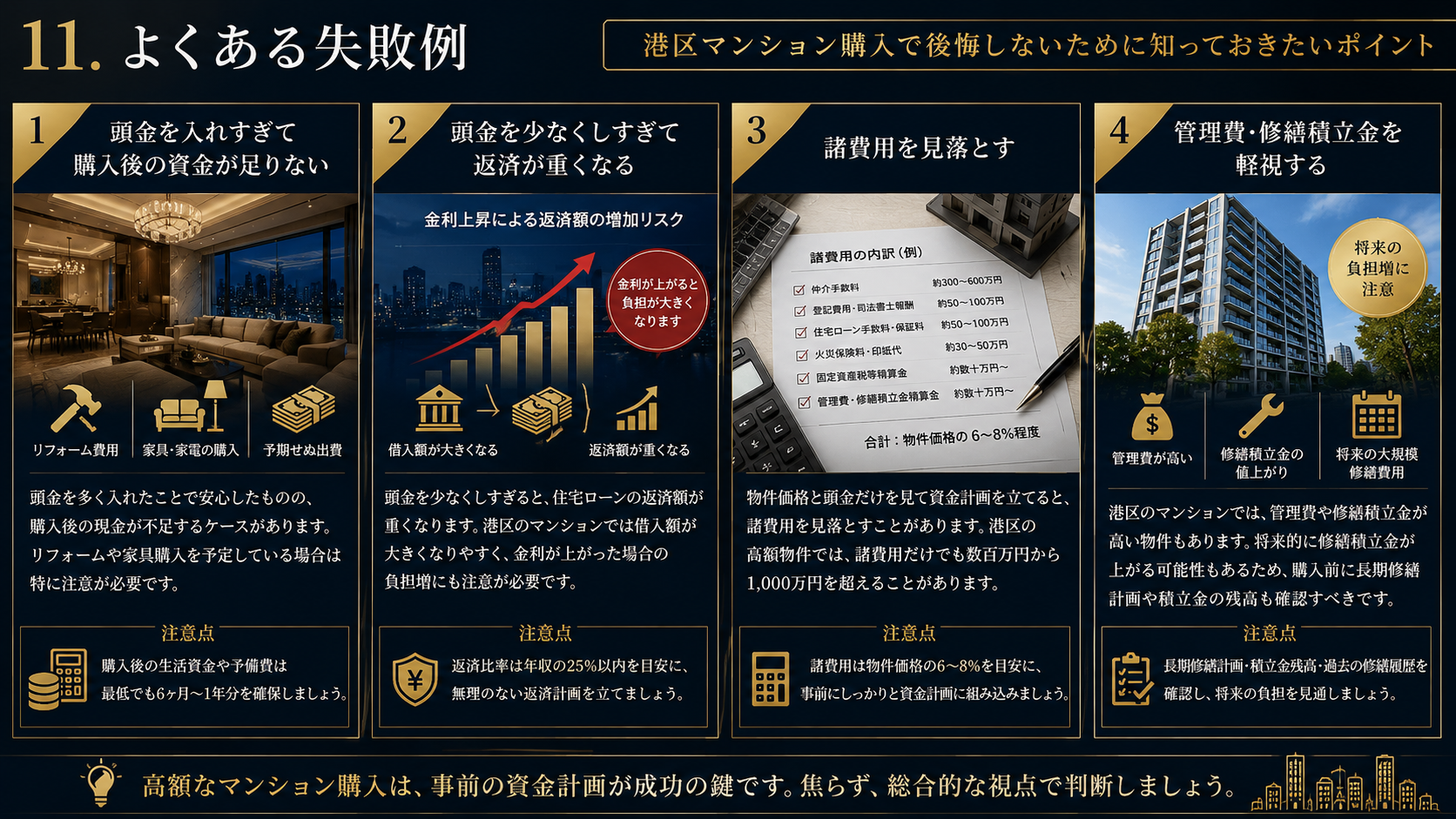

11. よくある失敗例

頭金を入れすぎて購入後の資金が足りない

頭金を多く入れたことで安心したものの、購入後の現金が不足するケースがあります。

リフォームや家具購入を予定している場合は特に注意が必要です。

頭金を少なくしすぎて返済が重くなる

頭金を少なくしすぎると、住宅ローンの返済額が重くなります。

港区のマンションでは借入額が大きくなりやすいため、金利が上がった場合の負担増にも注意が必要です。

諸費用を見落とす

物件価格と頭金だけを見て資金計画を立てると、諸費用を見落とすことがあります。

港区の高額物件では、諸費用だけでも数百万円から1,000万円を超えることがあります。

管理費・修繕積立金を軽視する

港区のマンションでは、管理費や修繕積立金が高い物件もあります。

将来的に修繕積立金が上がる可能性もあるため、購入前に長期修繕計画や積立金の残高も確認すべきです。

12. 港区マンション購入の頭金でよくある質問

Q1. 港区のマンション購入では頭金はいくら必要ですか?

一般的には物件価格の10%から30%が検討ラインです。

標準的には20%前後が目安になります。

ただし、港区は物件価格が高いため、購入後に残す手元資金を重視する必要があります。

Q2. 頭金なしでも港区のマンションは購入できますか?

金融機関や購入者の属性によっては、頭金なしで購入できるケースもあります。

ただし、借入額が大きくなり、毎月返済額も重くなります。

諸費用や購入後の維持費も必要なため、返済比率と手元資金を慎重に確認するべきです。

Q3. 頭金は多い方が住宅ローン審査に有利ですか?

一般的には、頭金を多く入れることで金融機関のリスクが下がるため、審査上プラスに働くことがあります。

ただし、年収、勤務先、勤続年数、信用情報、既存借入、物件評価なども見られます。

Q4. 港区で1億円のマンションを買う場合、頭金はいくらが目安ですか?

1億円のマンションであれば、頭金1,000万円から3,000万円が一つの目安です。

標準的には2,000万円前後が検討ラインです。

ただし、諸費用として別途600万円から800万円程度を見込む必要があります。

Q5. 頭金を多く入れると住宅ローン控除は不利になりますか?

頭金を多く入れて借入額が少なくなると、住宅ローン控除の対象残高も小さくなります。

そのため、控除額が少なくなる可能性はあります。

ただし、控除を受けるために無理に借入を増やす必要はありません。

Q6. 港区の高額マンションでは変動金利と固定金利のどちらがよいですか?

どちらが正解とは一概に言えません。

変動金利は当初返済額を抑えやすい一方、将来の金利上昇リスクがあります。

固定金利は返済額が安定しやすい一方、当初金利が高くなる傾向があります。

借入額が大きくなる港区のマンション購入では、金利タイプと頭金をセットで考えることが重要です。

まとめ|港区マンション購入の頭金は「いくら入れるか」より「どう残すか」

港区でマンションを購入する際、頭金は物件価格の10%から30%が現実的な検討ラインです。

一般的には20%前後が目安になります。

しかし、港区のマンション購入では、単純に20%を入れれば安心というわけではありません。

重要なのは、頭金を入れた後にどれだけ手元資金を残せるかです。

港区のマンションは、購入価格が高いだけでなく、管理費、修繕積立金、固定資産税、将来の修繕費なども大きくなりやすい傾向があります。

また、住宅ローン金利の動向や住宅ローン控除の制度も購入判断に影響します。

頭金を決める際には、次の視点が必要です。

無理のない借入額か。

購入後の手元資金は十分か。

金利上昇に耐えられるか。

諸費用を含めた総額を把握しているか。

管理費・修繕積立金まで見ているか。

将来売却しやすい物件か。

港区のマンションは、住まいであると同時に大きな資産でもあります。

だからこそ、頭金の額は、物件価格だけでなく、ライフプラン、資産状況、住宅ローン、将来売却まで含めて判断することが大切です。

港区でマンション購入をご検討中の方へ

港区でマンションを購入する際は、物件選びだけでなく、資金計画、住宅ローン、管理費、修繕積立金、将来の売却可能性まで確認することが重要です。

特に高額帯のマンションでは、頭金の入れ方ひとつで、購入後の安心感や将来の選択肢が大きく変わります。

株式会社ピースオブマインドでは、港区六本木を拠点に、不動産売買のご相談を承っております。

購入を前提としたご相談はもちろん、

今の自己資金でどの価格帯まで検討できるか知りたい。

頭金をいくら入れるべきか相談したい。

住宅ローンと将来売却のバランスを見たい。

港区のマンション相場を確認したい。

このような段階でもご相談いただけます。

港区でマンション購入をご検討の方は、どうぞお気軽にご相談ください。