はじめに|港区マンションのペアローンは「買える金額」を増やす一方で、「離婚時の損失リスク」も増やしやすい

港区でマンションを購入する際、ペアローンは非常に現実的な選択肢です。港区のマンションは価格帯が高く、単独年収だけでは希望条件に届かないケースが少なくありません。そのため、夫婦それぞれが住宅ローンを組み、借入可能額を引き上げることで、立地・広さ・築年数・グレードの条件を満たそうとする流れは、ごく一般的になっています。

実際、ペアローンには大きなメリットがあります。借入可能額を増やしやすいこと、夫婦それぞれが一定の条件を満たせば住宅ローン控除の適用を受けられる可能性があること、そして共働き世帯にとっては収入を合理的に活用しやすいことです。こうした点から、港区のような高額エリアでは、ペアローンは購入戦略として非常に有効です。もっとも、住宅金融支援機構では近年ペアローン・連帯債務型の商品や団信の取扱いが整理されており、借り方の違いによって保障や構造が異なることが示されています。また、住宅ローン控除についても、共有・連帯債務では負担割合に応じて扱いが変わります。

しかし、ここで見落とされやすいのが、「買うときに有利な仕組み」が「別れるときに複雑な仕組み」へ変わるという点です。離婚時に問題になるのは、単に家をどうするかではありません。誰が住み続けるのか、誰が返済するのか、名義はどうするのか、売却してもローンを完済できるのか、オーバーローンなら不足分を誰が負担するのか、財産分与ではいくらを基準に話すべきなのか、といった論点が一気に噴き出します。

特に港区マンションは、価格そのものが高いため、話し合いのズレが数百万円では済まず、数千万円単位の認識差になることもあります。さらに、共有名義の不動産は、原則として共有者同士の合意が重要であり、協議がまとまらないと処分や整理が難航しやすい構造があります。民法上、離婚した当事者は財産分与を請求でき、共有物の変更や分割にも法的なルールがあります。

この記事では、港区マンションをペアローンで購入した夫婦が離婚する場合に、どのようなリスクが生じるのかを、実務的な視点から詳しく整理します。単なる一般論ではなく、港区という高額エリア特有の注意点を踏まえながら、具体例を交えて、どのように資産を守るべきかを掘り下げていきます。

結論|港区マンションのペアローンで最も危険なのは「家は残したいのに、ローンも名義も整理できない状態」

離婚時の港区マンションで最も多い問題は、「住み続けたい」「売りたくない」という感情と、「金融機関・登記・売却価格・残債」の現実が一致しないことです。

わかりやすく言うと、問題は次の4つに集約されます。

・家の名義

・住宅ローンの名義

・今の市場価格

・ローン残高

この4つがきれいに揃わない限り、離婚時の不動産整理は簡単には進みません。

たとえば、妻が住み続けたいとしても、住宅ローンが夫婦双方のままで、しかも妻単独では借り換え審査に通らない場合、実務上は整理できないことがあります。逆に、売却したくても、共有名義で一方が売却に同意しなければ話が前へ進まないことがあります。さらに、売却価格が残債を下回れば、売れば終わるどころか、追加で現金を出さなければ抵当権が外せないという事態も起こります。

つまり、離婚時のペアローン問題は「不動産の問題」であると同時に、「金融の問題」「法務の問題」「税務の問題」でもあります。ここを感情論だけで進めると、港区の高額資産ほど損失が大きくなりやすいのです。

ペアローンとは何か|連帯債務との違いを最初に整理する

ペアローンの話を正確にするには、まず「ペアローン」と「連帯債務」を分けて理解する必要があります。ここを曖昧にしたまま話を進めると、離婚時の対応を誤りやすくなります。

ペアローンの基本

ペアローンは、夫婦がそれぞれ別々に住宅ローンを組む形です。たとえば、夫が5,000万円、妻が4,000万円というように、2本のローンを並行して借りるイメージです。通常は、互いに連帯保証人となることが多く、実質的には相互に責任を負う設計になります。

特徴は次のとおりです。

借入契約

2本

債務者

夫婦それぞれ

団信

各自加入が基本

商品によってはペア連生型あり

住宅ローン控除

要件を満たせば各自で適用余地あり

この仕組みの強みは、借入額を伸ばしやすいことです。港区のマンションでは、単独ローンでは届かない価格帯でも、ペアローンであれば購入可能になるケースがあります。

連帯債務との違い

一方、連帯債務は、1本のローンを主債務者と連帯債務者が共同で負担する構造です。こちらも夫婦で使われることがありますが、税務上や団信の扱いは商品設計によって差があります。国税庁も、連帯債務による住宅ローン控除では、内部の負担割合に応じて控除対象となる借入金額が変わると明示しています。

この違いは離婚時に非常に重要です。なぜなら、ローン契約の本数、団信の内容、借り換えの難易度、住宅ローン控除の整理方法が変わるからです。

港区マンションでペアローンが使われやすい理由

港区でペアローンが選ばれやすいのには、明確な背景があります。

1. 単独では届かない価格帯が多い

港区マンションは、駅距離、ブランドアドレス、再開発、眺望、管理水準、築浅かどうかによって価格差はありますが、全体として高価格帯です。実需の購入層であっても、単独年収だけでは借入可能額が足りず、夫婦合算やペアローンが前提になることは珍しくありません。

2. 共働き世帯との相性が良い

港区で購入する層には、共働きの会社員、外資系、士業、医師、経営者などが多く、世帯収入が高い一方で、生活コストも高めです。購入時には「いまの世帯年収なら払える」という判断が成立しやすく、結果としてペアローンのハードルが下がります。

3. 住宅ローン控除の期待がある

一定の要件を満たせば、夫婦それぞれに住宅ローン控除のメリットが見込めるため、購入時点では合理的に見えやすいです。ただし、離婚後に居住要件や持分の変更が絡むと、想定どおりに整理できないことがあります。国税庁は、離婚による財産分与で共有持分を追加取得した場合の住宅ローン控除についても個別に案内しており、離婚と不動産の組み合わせでは税務の確認が不可欠です。

離婚時に問題になる5つの核心論点

ここからは、実際に離婚時に何が問題になるのかを整理します。

1. 誰が住み続けるのか

これは最初に決めるべき論点です。住む人が決まらないと、売却、賃貸化、借り換え、財産分与の方向性が定まりません。

ただし、「子どもの学校があるから住み続けたい」「今の生活圏を変えたくない」という希望があっても、その人がローンを引き継げるかどうかは別問題です。感情としては住みたい、しかし金融実務としては引き継げない、というズレが起こりやすいのが現実です。

2. 誰がローンを払い続けるのか

ここで非常に重要なのは、離婚協議で「今後は夫が払う」「妻が住む代わりに妻が払う」と決めても、それだけで金融機関との契約が変わるわけではないという点です。

金融機関から見れば、契約書どおりの債務者に返済義務があります。夫婦間で取り決めても、銀行が承諾しなければ、元の債務者・保証人の責任はそのまま残ることがあります。この認識が抜けると、離婚後に元配偶者の返済遅延が自分の信用情報へ影響するという問題が起こり得ます。

3. 名義をどうするのか

所有権の名義とローンの債務者は、連動しているようで、完全には一致しません。よくあるのは、妻が住み続けることになったので妻名義にしたいが、ローンは夫も入ったまま、というケースです。これは見た目には整理されたようで、実務上は火種を残しやすい形です。

4. 売ったらいくら残るのか

離婚の話し合いでは「今なら高く売れるだろう」という期待が先行しやすいですが、実際には売却価格から次の費用が差し引かれます。

・仲介手数料

・司法書士費用

・抵当権抹消費用

・測量や書類取得費用

・場合によってはハウスクリーニングや補修費

・譲渡所得税の可能性

つまり、査定価格イコール手取りではありません。

5. 財産分与をどう考えるのか

離婚時の不動産は、単に名義割合で機械的に半分に分ければよいわけではありません。民法では、協議離婚をした者の一方は財産分与を請求でき、家庭裁判所は婚姻中に取得・維持した財産や寄与など諸事情を考慮して判断します。

そのため、頭金の出所、親からの援助、婚前財産か婚姻後形成財産か、実際の返済負担、子どもの監護状況などによって、結論は変わります。

もっとも大きいリスク|オーバーローンになると話し合いが一気に難しくなる

離婚時の港区マンションで最も注意すべきなのは、売却価格よりローン残高のほうが多い状態です。これを一般にオーバーローンと呼びます。

オーバーローンとは何か

たとえば、

想定売却価格

1億1,000万円

売却諸費用

約400万円

実質手取り見込

約1億600万円

ローン残高

1億1,300万円

この場合、売却しても約700万円足りません。

この不足分を現金で埋めない限り、通常は抵当権抹消ができず、売買を進めにくくなります。ここで問題になるのは、「じゃあ誰がその700万円を出すのか」という点です。半分ずつ出すのか、住み続ける予定だった側が多く出すのか、収入の高い側が負担するのか。これが揉めやすいのです。

港区マンションは資産性が高いイメージがありますが、購入価格、購入時期、金利環境、リフォーム費用、売却タイミング次第では、常に含み益が出るとは限りません。特に新築直後や高値掴みの局面、諸費用を多く投下したケースでは、意外に手残りが伸びないことがあります。

具体例1|離婚時に売却してもお金が残らないケース

ここでは、よくある実務的なケースを具体化してみます。

事例設定

夫 38歳

妻 36歳

港区の築浅マンションを1億2,000万円で購入

夫ローン 6,500万円

妻ローン 4,500万円

頭金 1,000万円

購入後3年で離婚協議へ

一見すると、都心物件なので値上がりしていそうに見えます。しかし、実際に売却査定を取ると、1億1,500万円前後だったとします。

このケースで起こること

購入価格

1億2,000万円

現在想定売却価格

1億1,500万円

売却経費

約380万円

概算手取り

約1億1,120万円

ローン残高合計

約1億300万円

この数字だけ見ると、約820万円残るように見えます。

しかし、ここで安心してはいけません。実際には、

・どちらが頭金を多く出したか

・家具家電やリフォーム費用をどちらが出したか

・売却までの固定資産税や管理費を誰が負担するか

・別居期間中の住宅費をどう整理するか

といった論点が乗ってきます。結果として、「売却益があるから簡単」ではなく、「その残りをどう分けるか」で争点になることがあります。

具体例2|妻が住み続けたいが、借り換えが通らないケース

事例設定

夫婦で港区の2LDKを購入

子どもは1人

離婚後も子どもの学区を変えたくないため、妻が住み続けたい

ただし、妻単独年収では残ローンを借り換えできない

このケースの難しさ

離婚協議では、妻が住み続け、妻が実質返済を続けるという合意が成立したとします。しかし、金融機関が妻単独への借り換えを認めない場合、ローン契約上は夫も責任を負い続ける状態になります。

すると、夫は次のリスクを抱えます。

・自分は住んでいない家のローン責任が残る

・元配偶者の返済遅延が自分の信用に影響する

・自分が新たに住宅ローンを組みにくくなる

・売却や担保設定に自分の関与が必要になる

この状態は、離婚したのに不動産だけは共同経営しているようなものです。実務上、非常に不安定です。

具体例3|共有名義のまま賃貸に出してしまうケース

離婚後、売るか住むか決めきれず、「とりあえず貸そう」という選択をするケースもあります。これは一見合理的ですが、共有名義のまま賃貸化すると、新しい問題が生まれます。

・賃料収入をどう分けるか

・原状回復や修繕費をどう負担するか

・空室時のローン返済をどうするか

・管理会社との契約名義をどうするか

・将来売却したい時に双方の意思が合うか

特に港区マンションは賃貸需要があるため、「貸せば何とかなる」と思いやすいのですが、賃貸経営の共同事業になってしまうと、離婚後の関係性によってはむしろトラブルが長期化します。

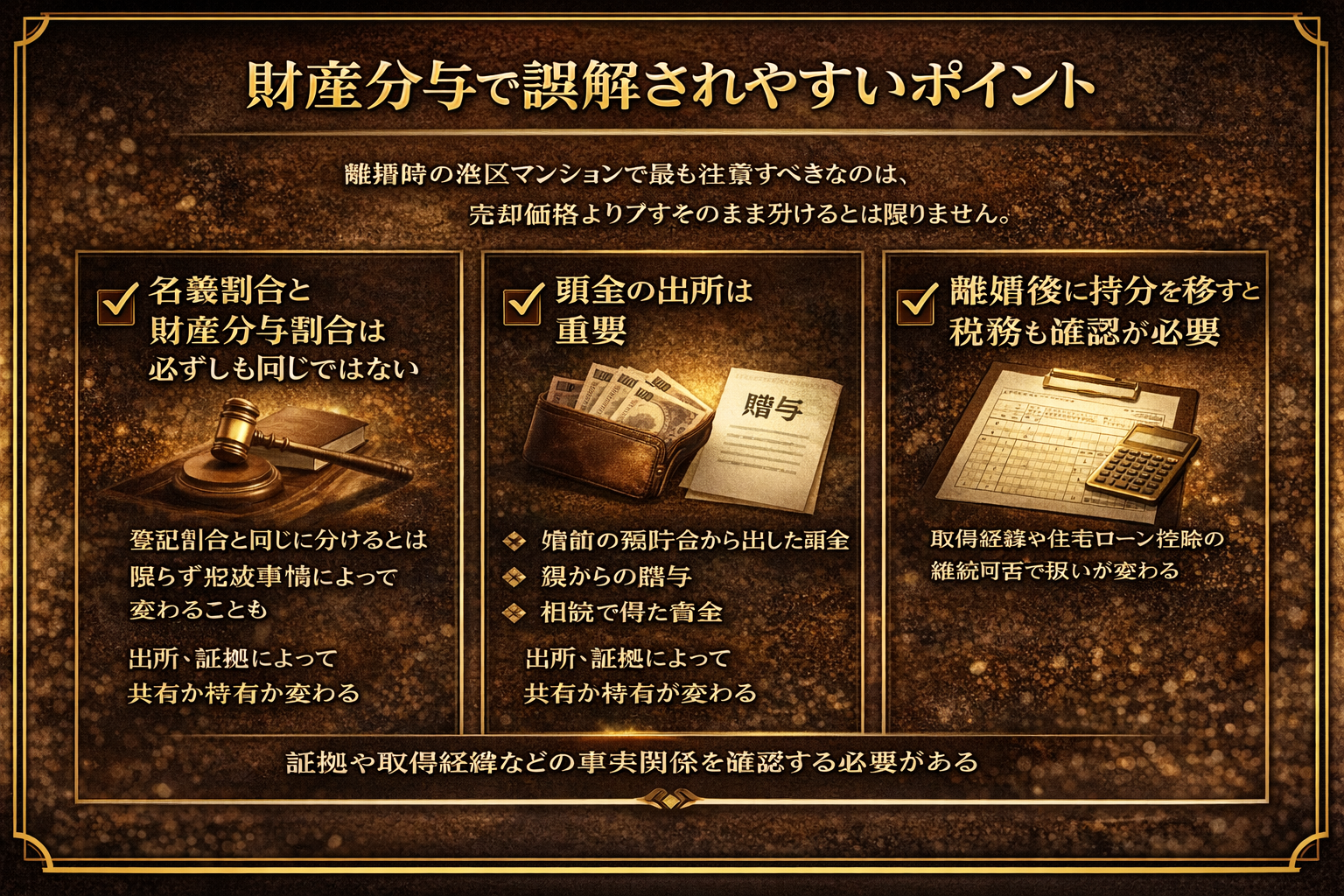

財産分与で誤解されやすいポイント

名義割合と財産分与割合は必ずしも同じではない

たとえば、登記上は夫70%、妻30%だったとしても、財産分与で必ずそのまま分けるとは限りません。婚姻中に形成した財産であれば、実質的な寄与や事情を踏まえて整理される可能性があります。

頭金の出所は重要

婚前の預貯金から出した頭金

親からの贈与

相続で得た資金

こうしたお金は、すべてが当然に共有財産になるわけではありません。出所と証拠が重要です。ここが曖昧だと、離婚時に「それは共有財産だ」「いや特有財産だ」と食い違います。

離婚後に持分を移すと税務も確認が必要

離婚に伴って持分移転をする場合、登記だけでなく税務上の取り扱いも確認が必要です。住宅ローン控除の継続可否や取得の経緯によっては、思わぬ認識違いが生じることがあります。国税庁も、離婚による財産分与で共有持分を追加取得した場合の住宅ローン控除について個別に示しています。

売却・単独保有・共有継続|3つの選択肢をどう見極めるか

1. 売却する

最も整理しやすいのは売却です。

向いているケース

・感情的対立が強い

・どちらも住み続けにくい

・借り換えが難しい

・資産価値が高いうちに整理したい

メリット

・不動産関係を切り離しやすい

・ローンを完済しやすい

・現金化できる

デメリット

・タイミングによっては安くなる

・オーバーローンだと現金が必要

・引っ越しが必要

2. 一方が単独で保有する

向いているケース

・子どもの生活環境を維持したい

・単独収入で借り換え可能

・相手への清算資金を用意できる

メリット

・住環境を維持できる

・将来の売却判断を単独でしやすい

デメリット

・借り換え審査の壁

・持分や清算額の交渉が難しい

・現金負担が大きい

3. 共有を継続する

向いているケース

・離婚後も協力関係が保てる

・短期で売らず、時期を待つ合理性がある

・賃貸運用に明確な合意がある

メリット

・売却タイミングを調整できる

・相場回復を待てる可能性がある

デメリット

・関係が長く残る

・将来また揉める

・意思決定が遅れる

結論として、共有継続は「今すぐ答えを出さなくて済む」一方で、「問題を未来へ持ち越す」面が強いです。離婚後の関係性まで含めて慎重に判断すべきです。

港区マンションだからこそ意識したい実務ポイント

売却査定は1社だけで決めない

港区は物件ごとの差が大きいエリアです。

・駅距離

・ブランドアドレス

・眺望

・階数

・管理状態

・再開発影響

・投資用需要の有無

これらで査定差が大きく出ます。離婚時は感情が先行しやすいため、1社だけの査定で話し合うと、「安すぎる」「高すぎる」と不信感が生まれます。最低でも複数の査定を比較し、仲介価格と早期売却価格の差も把握すべきです。

手取りベースで話す

価格ではなく、手取りで考えることが大切です。

売却価格

- 仲介手数料

- 抵当権抹消費用

- その他費用

= 手取り

ここからローン返済を引いて、初めて「分けられるお金」が見えてきます。

離婚前に整理するほうが進めやすいことが多い

離婚成立後に「やっぱり家のことを決めよう」となると、交渉の温度感が一気に下がることがあります。財産分与の請求権や手続も、期限や制度の理解が必要です。少なくとも、不動産については離婚前か、離婚直後に方向性だけでも固めておくほうが安全です。

あわせて読みたい記事

港区マンションの売却や資産整理は、ペアローンや離婚だけで完結する話ではありません。現在価格の把握、売却タイミング、相続や税務との関係まで含めて考えることで、判断の精度は大きく変わります。あわせて次の記事もご覧ください。

・港区のマンション相続で税金はいくらかかるのか|具体的な相続税額の目安と節税対策を実務目線で徹底解説 | 株式会社ピースオブマインド

離婚前にやっておくべき実務チェックリスト

感情が大きく動く場面ほど、確認事項を紙に落とすことが重要です。

まず確認すべき項目

物件情報

□登記名義

□持分割合

□購入価格

□取得時期

ローン情報

□借入先

□債務者

□保証人

□残債

□毎月返済額

□固定か変動か

市場確認

□現在の査定価格

□早期売却想定価格

□賃貸査定

清算関係

□頭金の出所

□婚前資金の有無

□親族援助の有無

□リフォーム費用負担

この確認を先にやるだけで、話し合いの質は大きく変わります。

港区マンションのペアローンと離婚でよくある質問

Q1. 離婚したらペアローンは自動的に解消されますか?

解消されません。離婚は夫婦関係の終了であって、金融機関とのローン契約が自動で消えるわけではありません。借り換え、完済、売却など、別途の整理が必要です。

Q2. 夫婦で決めれば、どちらか一方だけが返済する形にできますか?

夫婦間では取り決めできますが、銀行との契約が変わらなければ、法的・実務的な返済責任が残ることがあります。ここを誤解すると、離婚後に大きなトラブルになります。

Q3. 港区マンションなら高く売れるので問題ないですか?

そうとは限りません。売却価格から経費を差し引いた手取りで考える必要があります。また、購入時期や残債次第では、思ったほどお金が残らないこともあります。

Q4. どちらかが住み続けるほうが有利ですか?

ケースによります。子どもの生活環境維持には有利でも、借り換えが通らなければ不安定です。住み続けることと、資産整理として合理的であることは別問題です。

Q5. 財産分与は名義どおりに分けるだけですか?

必ずしもそうではありません。婚姻中の形成財産、寄与、頭金の出所などによって整理の仕方は変わります。民法上も、財産分与は事情を総合考慮して判断されます。

Q6. 持分を相手に移せばすぐ解決ですか?

登記だけでは不十分なことがあります。ローン、金融機関の承諾、税務、清算金の問題まで整理する必要があります。

Q7. 離婚後に共有のまま持ち続けるのは危険ですか?

必ず危険とは言えませんが、長期的には意思決定の衝突や管理負担が残りやすいです。共有継続は、短期の先送りとして機能しても、根本解決にならないことがあります。

まとめ|港区マンションのペアローンは「買う時の合理性」と「離婚時の複雑さ」を必ずセットで考えるべき

港区マンションをペアローンで購入すること自体は、決して悪い選択ではありません。むしろ、高額エリアで希望条件を実現するためには、非常に合理的な方法です。問題は、その合理性が「夫婦関係が継続すること」を前提に成立している点です。

離婚が現実になった途端、ペアローンは次のような論点を一斉に生みます。

・誰が住むか

・誰が払うか

・誰の名義にするか

・いくらで売れるか

・残債をどう処理するか

・財産分与をどう整理するか

そして、港区マンションは金額が大きいため、判断ミスの損失も大きくなります。

だからこそ重要なのは、感情が先に走る前に、数字を整理し、法務と金融の両面から現実的な選択肢を比較することです。

「家を残したい」ではなく、「残せるのか」。

「売りたくない」ではなく、「売らないほうが合理的か」。

この視点で見直すことが、資産を守る第一歩になります。

お問い合わせ

港区マンションのペアローンや離婚時の不動産整理は、一般論だけでは判断しにくいテーマです。

実際には、

・今の市場価格はいくらか

・売却した場合の手取りはいくらか

・残債との差額はどうなるか

・住み続ける選択が現実的か

・財産分与でどこが争点になりそうか

を、個別事情に応じて確認する必要があります。

当社では、港区マンションの売却・査定・資産整理のご相談を承っております。

離婚前の整理、財産分与のための査定、売却すべきか保有継続すべきかの判断など、状況に応じて実務的にご提案いたします。

港区でマンション資産の整理に迷われている方は、まずは現在価格の把握からご相談ください。