はじめに|港区の不動産相続は「放置しても問題ない資産」ではない

港区の不動産を相続した際、多くの方が最初に感じるのは

「とりあえず急いで判断しなくても問題ないのではないか」という感覚です。

実際、相続直後にトラブルや損失がすぐ顕在化するケースは多くありません。

そのため、判断を一旦保留にするという選択自体は、心理的にも自然な流れと言えます。

しかし、実務の現場ではこの「何もしていない期間」が、

結果的に損失を蓄積させてしまっているケースが非常に多く見られます。

港区の不動産は、

資産額が極めて大きい

維持コストが高水準で継続する

市場や金融環境の影響を強く受ける

という特徴を持っており、時間の経過そのものが“コスト”として作用します。

つまり、「何もしない」という状態は単なる保留ではなく、

条件が徐々に悪化していくプロセスに入っている状態と言えます。

結論|放置は“判断の先送り”ではなく“損失の進行”

港区の不動産相続において、放置は中立的な選択ではありません。

実務的には、

👉 「何もしていない=毎年少しずつ不利な状況に変わっている状態」

と捉える方が現実に即しています。

そのリスクは主に以下の3つに整理できます。

資産として機能しなくなるリスク

維持コストだけが増え続けるリスク

市場競争力を失うリスク

① 所有者不明化リスク|「持っているのに使えない資産」になる

相続後に名義変更や遺産分割を行わないまま放置すると、

不動産は“存在しているが活用できない資産”へと変化していきます。

本来、不動産は

売却する

担保に入れる

賃貸条件を変更する

といった意思決定ができて初めて価値を持ちます。

しかし共有状態のまま放置すると、

誰が意思決定主体なのか不明確になる

原則として共有者全員の同意が必要になる

一部の相続人が非協力的だと全てが止まる

という構造に陥ります。

さらに問題なのは「時間経過による複雑化」です。

相続人の死亡

次世代への再相続

持分の細分化

これらが繰り返されることで、関係者は雪だるま式に増えていきます。

結果として、

👉 10人以上の共有状態になるケースも現実的に存在します

この段階になると、

連絡が取れない相続人が出てくる

合意形成が事実上不可能になる

売却や活用が完全に止まる

といった状態になり、

👉 「価値はあるが一切動かせない資産」へと変質します

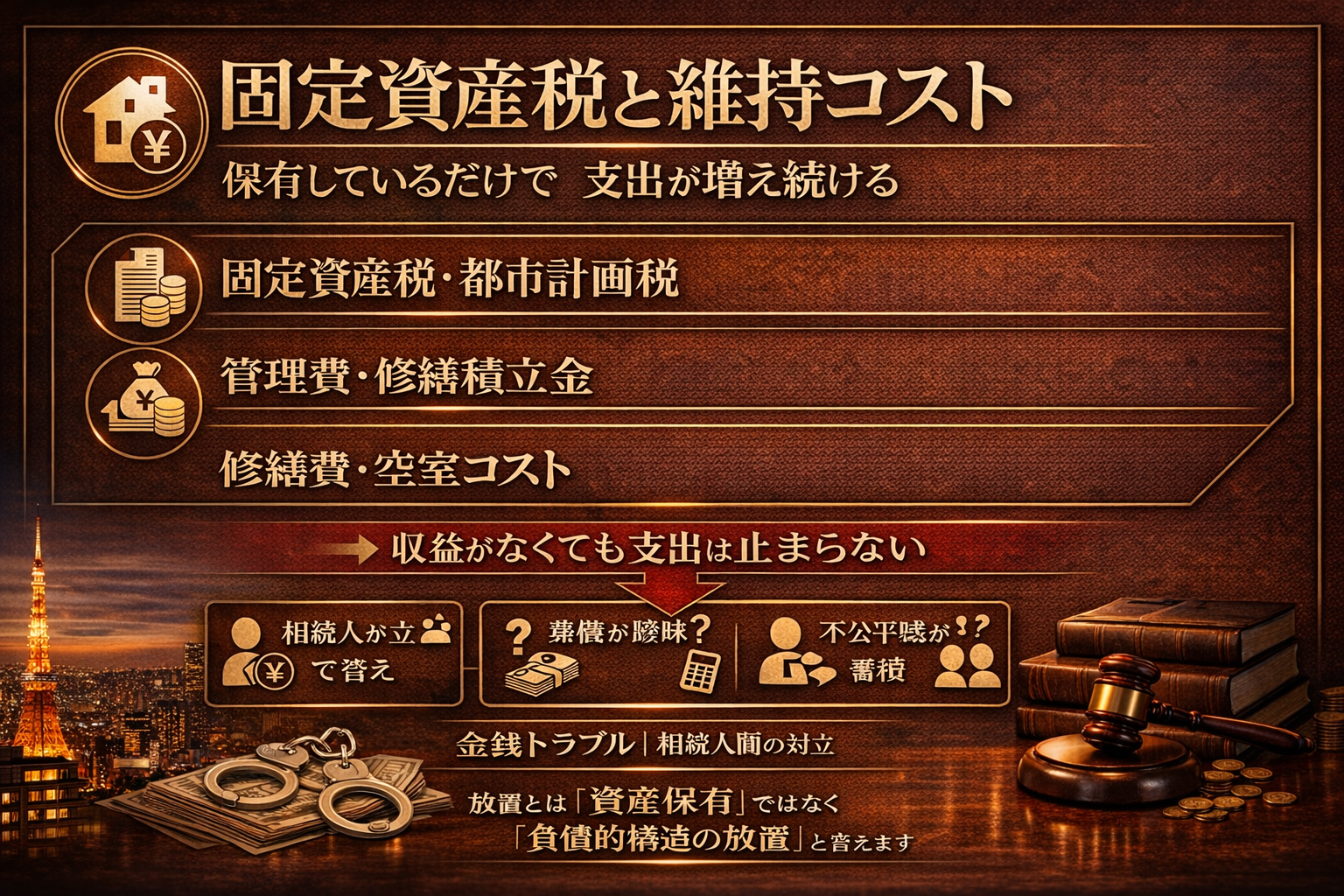

② 固定資産税と維持コスト|“保有しているだけで支出が増え続ける”

不動産は保有している限り、必ずコストが発生します。

港区の場合、その負担水準は特に高く、

固定資産税・都市計画税

管理費・修繕積立金

修繕費・空室コスト

といった支出が継続的に発生します。

ここで重要なのは、

👉 「収益がなくても支出は止まらない」という構造です

実務上よく見られるのは、

特定の相続人が立替している

精算ルールが曖昧

不公平感が蓄積する

という状態です。

この状態は時間が経つほど、

金銭トラブル

相続人間の対立

判断の遅延

を引き起こします。

さらに進行すると、

固定資産税の滞納

延滞金の発生

最悪の場合は差押え

といったリスクも現実化します。

👉 放置とは、「資産を保有している状態」ではなく

👉 「コストだけが積み上がる負債的構造を放置している状態」です

③ 管理不全による資産価値の低下|最も見えにくく、最も損失が大きい

不動産は時間の経過とともに必ず劣化します。

港区では特に、

新築・築浅物件の供給増加

高品質リノベーションの普及

投資用物件の競争激化

により、物件の評価基準が年々引き上げられています。

そのため、

室内の劣化

設備の旧式化

管理状態の悪化

は、そのまま価格に直結します。

実務では、

👉 「築年数」よりも「管理状態」が価格差を生むケースが多い

のが特徴です。

例えば同一マンションでも、

管理良好 → 高値で成約

放置状態 → 大幅な値引きが必要

という差が生じます。

港区の場合、この差は

👉 数百万円ではなく、数千万円単位になることも珍しくありません

港区の不動産相続では、「売るべきか・持つべきか」の判断を誤ることで、数千万円単位の差が生じるケースも珍しくありません。

その判断基準については、実務事例をもとに整理していますので、あわせてご確認ください。👉 港区マンションは今が売り時か|価格動向と経済情勢から読む最適な売却タイミング【2026年版】 | 株式会社ピースオブマインド

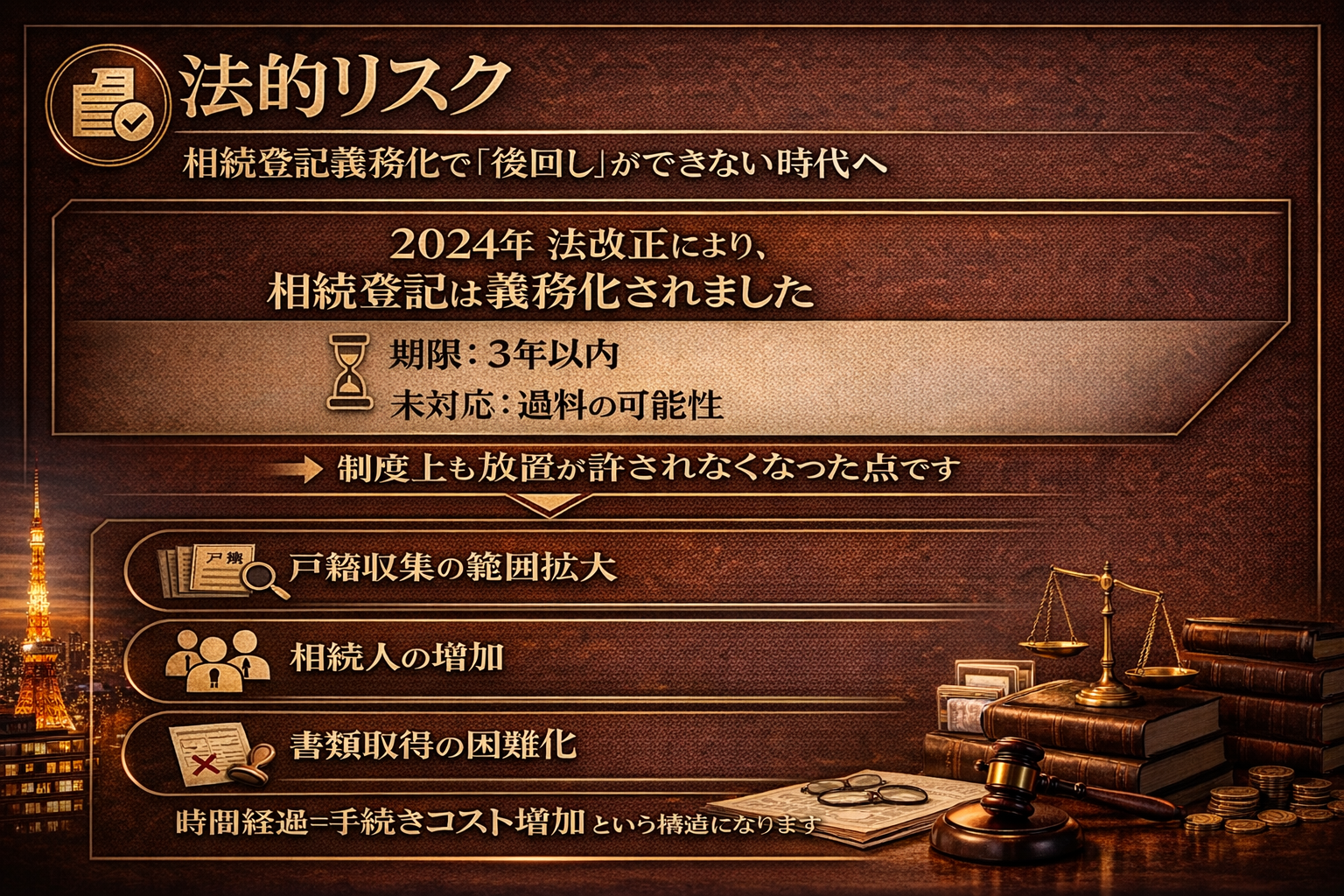

法的リスク|相続登記義務化で「放置できない時代」へ

2024年の法改正により、相続登記は義務化されました。

期限:相続発生から3年以内

未対応:過料の可能性

重要なのは、

👉 制度上も「後回し」が許されなくなった点です

さらに、時間が経つほど手続きは複雑になります。

戸籍収集の範囲が広がる

相続人が増える

必要書類の取得が困難になる

結果として、

👉 時間経過=手続きコストの増加

という構造になります。

税務リスク|制度を知らないだけで数百万円単位の差

相続税は単純に資産額だけで決まるものではなく、

制度を適切に使えるかどうかで大きく変わります。

代表的な制度としては、

小規模宅地等の特例

貸家建付地評価

賃貸化による評価圧縮

があります。

これらは、

要件確認

事前準備

期限内対応

が前提となります。

放置した場合は、

→ 制度が使えない

→ 税負担が増加する

一方で適切に対応すれば、

→ 評価額圧縮

→ 税額軽減

となり、

👉 数百万円〜1,000万円以上の差が出るケースもあります

相続税の考え方や評価の仕組みを正しく理解しているかどうかで、最終的な手残りは大きく変わります。

制度の具体的な使い方や注意点については、以下で詳しく解説しています。👉 港区のマンション相続で税金はいくらかかるのか|具体的な相続税額の目安と節税対策を実務目線で徹底解説 | 株式会社ピースオブマインド

港区特有のポイント|「高い=安全」ではない

港区は資産性の高いエリアですが、

👉 価格変動の影響も非常に大きいエリアです

例えば、

1億円の物件

→ 5%変動で ±500万円

さらに、

金利動向

海外投資資金

再開発

などにより、市場は常に変動しています。

👉 「持っていれば自然に上がる」という資産ではない点が重要です

判断基準|売却・保有・活用は“数値”で判断する

感覚ではなく、必ず数値で整理することが重要です。

① 現在の売却価格(実勢価格)

→ 実際にいくらで売れるのか

② 保有時の収益性(手残り)

→ 税金・修繕後にどれだけ残るのか

③ 将来リスク

→ 市場・建物・相続関係の変化

👉 この3点を整理することで、判断は感覚ではなく“構造的”に見えてきます

行動ステップ|最初にやるべきこと

結論を急ぐ必要はありません。

まず優先すべきは、

現在価格の把握

税負担の確認

維持コストの整理

相続人の状況整理

👉 判断をする前に「正確な材料を揃えること」が最優先です

この段階を経て初めて、

売却

保有

活用

といった選択肢を比較できる状態になります。

よくある質問

Q. 放置してもすぐ問題は出ませんよね?

短期的には問題が表面化しないこともありますが、税負担・劣化・権利関係の複雑化は確実に進行します。気づいた時には選択肢が大きく制限されているケースが多いのが実務上の特徴です。

Q. 港区なら持っていれば安心では?

資産性は高いものの、維持コストと市場変動の影響も大きいため、必ずしも安全とは言えません。判断の遅れによる機会損失が拡大しやすいエリアです。

Q. 共有名義は公平では?

形式上は公平ですが、実務では意思決定の停滞やトラブルの原因になることが多く、結果的に資産価値を毀損するケースも見られます。

まとめ|放置は「静かに損失を拡大させる構造」

不動産相続のリスクは、

👉 急激ではなく、時間とともに蓄積していく性質があります

しかし港区では、

資産額が大きい

価格差が大きい

ため、

👉 最終的な差は数百万円〜数千万円単位に拡大します

重要なのは、

👉 早く決めることではなく、早く正確に把握することです

不動産相続は、「知識」だけではなく「判断のタイミング」が結果を大きく左右します。

実際の失敗事例から判断ミスのパターンを把握しておくことで、リスクを大きく回避することができます。

お問い合わせ

港区の不動産相続は、

価格

税金

売却タイミング

共有リスク

を総合的に判断する必要があります。

現時点で売却の意思がなくても問題ありません。

「まだ何も決まっていない」

「何から始めればいいか分からない」

という段階こそ、最も重要なタイミングです。

まずは、

👉 現在の価格とリスクを正確に把握すること

から始めてみてください。