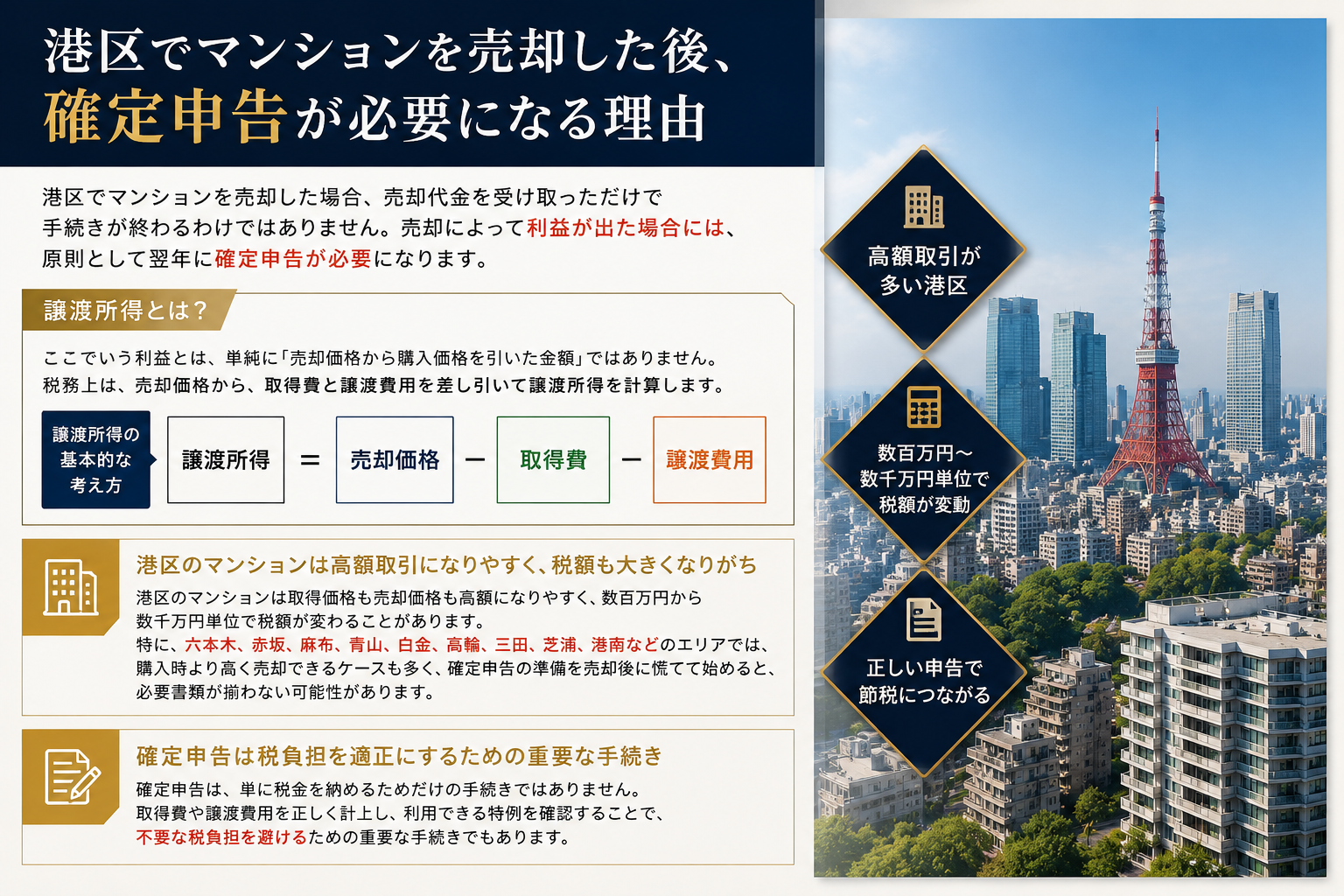

港区でマンションを売却した後、確定申告が必要になる理由

港区でマンションを売却した場合、売却代金を受け取っただけで手続きが終わるわけではありません。売却によって利益が出た場合には、原則として翌年に確定申告が必要になります。

ここでいう利益とは、単純に「売却価格から購入価格を引いた金額」ではありません。税務上は、売却価格から、取得費と譲渡費用を差し引いて譲渡所得を計算します。

譲渡所得の基本的な考え方は次の通りです。

譲渡所得 = 売却価格 - 取得費 - 譲渡費用

港区のマンションは取得価格も売却価格も高額になりやすく、数百万円から数千万円単位で税額が変わることがあります。特に、六本木、赤坂、麻布、青山、白金、高輪、三田、芝浦、港南などのエリアでは、購入時より高く売却できるケースも多く、確定申告の準備を売却後に慌てて始めると、必要書類が揃わない可能性があります。

確定申告は、単に税金を納めるためだけの手続きではありません。取得費や譲渡費用を正しく計上し、利用できる特例を確認することで、不要な税負担を避けるための重要な手続きでもあります。

まず確認すべきことは「売却益が出ているか」

マンション売却後に最初に確認すべきことは、譲渡所得が発生しているかどうかです。

売却価格が購入価格を上回っている場合でも、必ず税金が発生するとは限りません。購入時の仲介手数料、登記費用、不動産取得税、売却時の仲介手数料、測量費、契約書印紙代などを加味すると、課税対象となる利益が圧縮されることがあります。

一方で、古いマンションの場合は注意が必要です。建物部分については、購入価格をそのまま取得費にできるわけではなく、所有期間中の減価償却相当額を差し引いて計算します。そのため、購入時の金額より少し高く売れただけだと思っていても、税務上は大きな利益が出ていると判断される場合があります。

港区のマンション売却では、次のようなケースで確定申告の重要性が高くなります。

購入時より高く売れた場合。

相続したマンションを売却した場合。

賃貸中のマンションを売却した場合。

自宅マンションを売却して3,000万円特別控除を使いたい場合。

買い替えを検討している場合。

取得時の契約書や領収書が見つからない場合。

売却益が出ているかどうかは、売却価格だけでは判断できません。取得費、譲渡費用、所有期間、居住用か投資用か、相続物件かどうかを含めて確認する必要があります。

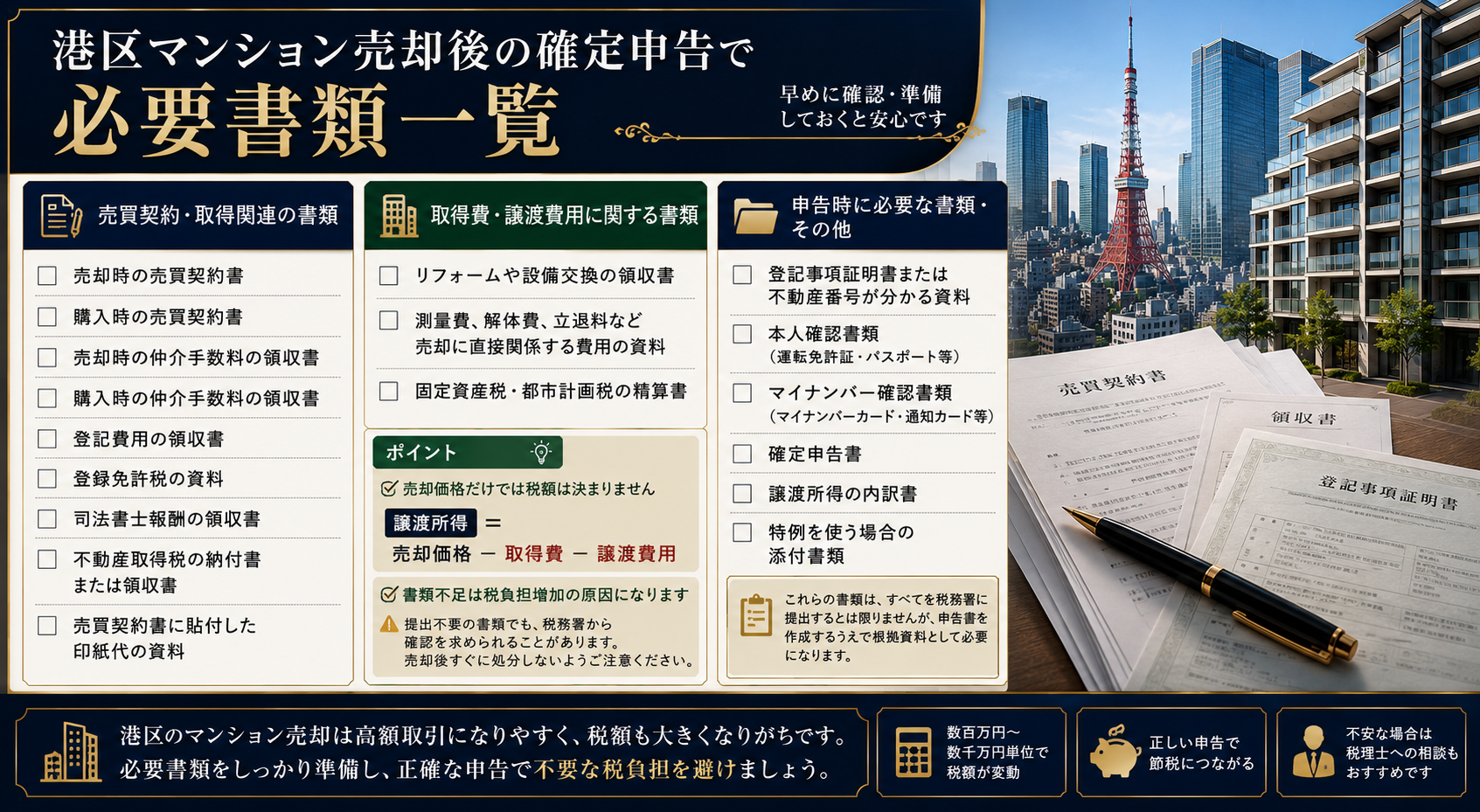

港区マンション売却の確定申告で必要になる主な書類

確定申告で必要になる書類は、売却したマンションの内容や利用する特例によって異なります。ただし、基本となる書類はある程度共通しています。

まず必要になるのが、売却時の売買契約書です。これは、いくらで売却したのかを証明するための重要書類です。売買契約書には、売買代金、契約日、引渡日、手付金、残代金、固定資産税等の精算内容などが記載されています。

次に、購入時の売買契約書です。これは取得費を確認するために必要です。取得費が正しく確認できない場合、概算取得費として売却価格の5%しか認められない可能性があり、税負担が大きくなることがあります。港区のマンションは取得価格が高額なことが多いため、購入時の契約書があるかどうかは非常に重要です。

そのほか、購入時と売却時の仲介手数料の領収書、登記費用の領収書、印紙代、不動産取得税の資料、リフォーム費用の領収書、測量費や建物解体費などがある場合には、それらも整理しておきます。

また、確定申告書、譲渡所得の内訳書、本人確認書類、マイナンバー確認書類、登記事項証明書または不動産番号が分かる資料も必要になります。

特に、3,000万円特別控除を使う場合には、居住用財産であることを確認するための資料が必要になることがあります。住民票上の住所と売却したマンションの所在地が異なる場合には、戸籍の附票などで過去に居住していたことを説明する必要が出る場合があります。

必要書類を一覧で整理

港区マンション売却後の確定申告では、次の書類を早めに確認しておくと安心です。

売却時の売買契約書。

購入時の売買契約書。

売却時の仲介手数料の領収書。

購入時の仲介手数料の領収書。

登記費用の領収書。

登録免許税の資料。

司法書士報酬の領収書。

不動産取得税の納付書または領収書。

売買契約書に貼付した印紙代の資料。

リフォームや設備交換の領収書。

測量費、解体費、立退料など売却に直接関係する費用の資料。

固定資産税・都市計画税の精算書。

登記事項証明書または不動産番号が分かる資料。

本人確認書類。

マイナンバー確認書類。

確定申告書。

譲渡所得の内訳書。

特例を使う場合の添付書類。

これらの書類は、すべてを税務署に提出するとは限りません。しかし、申告書を作成するうえで根拠資料として必要になります。提出不要の書類であっても、税務署から確認を求められる可能性があるため、売却後すぐに処分しないよう注意が必要です。

取得費として計上できる可能性があるもの

取得費とは、マンションを購入するためにかかった費用のことです。購入代金だけでなく、購入時に発生した付随費用も含められる場合があります。

たとえば、購入時の仲介手数料、売買契約書の印紙代、登録免許税、不動産取得税、司法書士報酬、購入時のローン事務手数料の一部などが取得費に含まれる可能性があります。

ただし、すべての支出が取得費になるわけではありません。管理費、修繕積立金、住宅ローンの利息、火災保険料、通常の維持管理費などは、原則として取得費に含めるものではありません。

また、リフォーム費用についても注意が必要です。単なる修繕や原状回復に近いものは取得費ではなく、資本的支出に該当するものだけが取得費に含まれる可能性があります。たとえば、間取り変更、大規模な設備更新、資産価値を高める改修などは、内容によって取得費に含められる場合があります。

港区の高額マンションでは、購入後に数百万円から数千万円規模のリフォームを行っているケースもあります。その費用が取得費として認められるかどうかで、譲渡所得の金額が大きく変わるため、領収書や工事明細書は必ず確認しておくべきです。

譲渡費用として計上できる可能性があるもの

譲渡費用とは、マンションを売却するために直接必要だった費用です。代表的なものは、売却時の仲介手数料です。

そのほか、売買契約書の印紙代、売却のために支払った測量費、売却条件として必要になった建物解体費、売却に伴う立退料、売却を成立させるために支払った広告費などが該当する場合があります。

一方で、売却とは直接関係しない費用は譲渡費用に含められません。たとえば、引越し費用、売却後の新居購入費用、通常の管理費や修繕積立金、固定資産税そのものなどは、譲渡費用として扱えない場合があります。

港区のマンション売却では、販売活動の前にハウスクリーニング、簡易補修、残置物撤去、室内写真撮影、ホームステージングを行うことがあります。これらが譲渡費用になるかどうかは内容によって判断が分かれることがあるため、税理士に確認しながら整理すると安心です。

売却費用の考え方を知りたい方へ

マンション売却では、税金だけでなく、仲介手数料、登記費用、印紙代、住宅ローン返済、管理費等の精算なども確認する必要があります。

売却後の手取り額を正確に知りたい方は、確定申告の前に、売却価格から差し引かれる費用を一覧で確認しておくことが重要です。

所有期間によって税率が変わる

マンション売却の税金で重要なのが、所有期間です。土地や建物の譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得に分かれます。

長期譲渡所得は、売却した年の1月1日時点で所有期間が5年を超える場合です。

短期譲渡所得は、売却した年の1月1日時点で所有期間が5年以下の場合です。

ここで注意したいのは、「売却日当日で5年を超えているか」ではなく、「売却した年の1月1日時点」で判定する点です。たとえば、2026年中に売却する場合、2026年1月1日時点で所有期間が5年を超えているかどうかを確認します。

短期譲渡所得の税率は長期譲渡所得より高くなります。そのため、売却時期を数か月調整するだけで税負担が変わることがあります。港区のマンションは価格が高いため、税率の違いが数百万円単位の差になる可能性もあります。

自宅マンションなら3,000万円特別控除を確認する

港区のマンションを自宅として使っていた場合、最も重要な特例の一つが3,000万円特別控除です。

これは、一定の要件を満たす居住用財産を売却した場合、譲渡所得から最高3,000万円まで控除できる制度です。所有期間の長短に関係なく利用できる可能性があるため、自宅マンションの売却では必ず確認すべき特例です。

たとえば、譲渡所得が2,500万円だった場合、3,000万円特別控除を使えれば課税対象がゼロになる可能性があります。譲渡所得が4,000万円だった場合でも、控除後の1,000万円が課税対象となるため、税負担を大きく抑えられる可能性があります。

ただし、誰に売却したか、過去に同じ特例を使っていないか、居住実態があるか、転居後どのくらいの期間で売却したかなど、要件確認が必要です。

特に港区では、実際には賃貸に出していたマンション、自宅兼事務所として使っていたマンション、相続後に空室となっていたマンションなど、状況が複雑なケースがあります。3,000万円特別控除を使えるかどうかは、早めに確認することをおすすめします。

投資用マンションや賃貸中マンションでは扱いが変わる

港区では、区分マンションを投資用として保有している方も多くいます。賃貸中のマンションを売却した場合、自宅売却とは異なり、3,000万円特別控除が使えないケースが一般的です。

投資用マンションの場合、売却益が出れば譲渡所得として申告が必要になります。また、賃貸期間中に減価償却をしていた場合、取得費の計算にも影響します。

賃貸中のマンションでは、次の資料も確認しておくとよいでしょう。

賃貸借契約書。

家賃収入の記録。

減価償却費の過去の申告内容。

管理委託契約書。

修繕費や設備交換費の領収書。

固定資産税の納付書。

投資用マンションは、自宅売却よりも税務計算が複雑になりやすいです。特に、過去の確定申告で減価償却を行っていた場合には、税理士に確認したうえで譲渡所得を計算することが重要です。

相続した港区マンションを売却する場合の注意点

相続したマンションを売却する場合、取得費の考え方に注意が必要です。相続で取得した不動産は、原則として被相続人の取得時期や取得費を引き継ぎます。

つまり、相続した日から所有期間を数えるのではなく、亡くなった方がそのマンションを取得した日から所有期間を判断することがあります。

また、相続税を支払っている場合には、一定の要件を満たすことで相続税の取得費加算の特例を使える可能性があります。この特例を使えると、譲渡所得を圧縮できる場合があります。

港区のマンションは相続税評価額も高額になりやすく、相続税と譲渡所得税の両方を考える必要があります。相続したマンションを売却する場合には、売却前から税理士に相談しておくと、手取り額の見通しを立てやすくなります。

相続マンションの売却を検討している方へ

相続したマンションは、通常の売却よりも確認事項が多くなります。名義変更、遺産分割、相続税、空室管理、賃貸継続、売却時期などを総合的に判断する必要があります。

関連記事

・港区のマンションを相続したら賃貸に出すべきか、売るべきか?後悔しない判断基準を不動産実務の視点で解説 | 株式会社ピースオブマインド

相続不動産は放置すると、管理費や固定資産税の負担だけが続くことがあります。早めに資産全体の方針を決めることが大切です。

確定申告の具体的な流れ

港区マンション売却後の確定申告は、次の流れで進めます。

まず、売却価格を確認します。売買契約書、決済時の精算書、通帳の入金記録を確認し、実際の譲渡価額を整理します。

次に、取得費を確認します。購入時の売買契約書、仲介手数料の領収書、登記費用、不動産取得税、リフォーム費用などを確認します。建物部分については減価償却相当額を差し引く必要があります。

次に、譲渡費用を整理します。売却時の仲介手数料、印紙代、測量費、売却に直接必要だった費用を確認します。

そのうえで、譲渡所得を計算します。

譲渡所得 = 売却価格 - 取得費 - 譲渡費用

さらに、利用できる特例を確認します。自宅売却であれば3,000万円特別控除、所有期間が10年を超える居住用財産の軽減税率、買い替え特例、相続税の取得費加算などを検討します。

最後に、確定申告書と譲渡所得の内訳書を作成し、必要書類を添付して提出します。提出方法は、税務署への持参、郵送、e-Taxのいずれかです。

e-Taxを使う場合のポイント

近年は、国税庁の確定申告書等作成コーナーを使って、自宅から申告書を作成することもできます。画面の案内に従って入力していくことで、確定申告書や譲渡所得の内訳書を作成できます。

e-Taxを利用する場合には、マイナンバーカード、利用者識別番号、電子証明書、スマートフォンまたはICカードリーダーなどが必要になることがあります。

ただし、マンション売却の確定申告は、給与所得や医療費控除だけの申告に比べて複雑です。取得費、減価償却、特例の適用可否を誤ると、税額が大きく変わる可能性があります。

特に港区の高額マンションでは、自己判断だけで申告するよりも、税理士に確認したうえで進める方が安心です。

購入時の契約書が見つからない場合

マンション売却の確定申告でよくある問題が、購入時の契約書が見つからないケースです。

購入時の契約書がない場合、取得費を証明できず、概算取得費として売却価格の5%で計算せざるを得ない可能性があります。たとえば、1億円で売却したマンションについて取得費が5%しか認められない場合、取得費は500万円となり、実際の購入価格が大きかったとしても税負担が増える可能性があります。

ただし、契約書が見つからない場合でも、すぐに諦める必要はありません。

購入時の不動産会社に相談する。

当時の仲介会社に資料が残っていないか確認する。

住宅ローンの契約書や融資資料を確認する。

通帳の出金記録を確認する。

登記簿から取得時期を確認する。

購入時のパンフレットや重要事項説明書を探す。

これらの資料から取得費を説明できる可能性があります。港区のマンションは高額取引が多いため、取得費を証明できるかどうかは税額に大きく影響します。

確定申告の期限と遅れた場合のリスク

マンションを売却した場合の確定申告は、原則として売却した年の翌年に行います。通常、所得税の確定申告期間は翌年2月16日から3月15日までです。

期限を過ぎてしまうと、無申告加算税や延滞税が発生する可能性があります。また、特例によっては期限内申告が重要になる場合もあります。

港区のマンション売却では、売却価格が高額になりやすいため、申告漏れや計算ミスによる影響も大きくなります。売却した年の年末までには、必要書類を一通り整理しておくことをおすすめします。

よくある失敗

港区マンション売却後の確定申告で多い失敗は、書類不足です。売却が終わった後に購入時の契約書や領収書を探し始めても、見つからないことがあります。

次に多いのが、取得費の計算ミスです。購入価格をそのまま取得費にしてしまい、建物の減価償却を考慮していないケースがあります。

また、譲渡費用にできないものまで経費に入れてしまうケースもあります。引越し費用や新居の購入費用などを譲渡費用に含めてしまうと、税務署から指摘される可能性があります。

さらに、3,000万円特別控除を使えると思っていたものの、実際には居住用財産としての要件を満たしていなかったというケースもあります。

不動産売却の税務は、一般的な給与所得の申告とは異なります。特に港区のように売却金額が大きいエリアでは、早めに確認しておくことが重要です。

売却前に手取り額を確認したい方へ

マンション売却では、売却価格だけで判断するのではなく、最終的に手元に残る金額を確認することが大切です。

売却価格が高くても、住宅ローン残債、譲渡所得税、仲介手数料、登記費用を差し引くと、想定より手取りが少なくなることがあります。売却前に概算を出しておくことで、住み替えや相続対策の判断がしやすくなります。

FAQ 港区マンション売却の確定申告でよくある質問

Q1. 港区のマンションを売却したら必ず確定申告が必要ですか

必ず必要とは限りません。売却によって譲渡所得が発生している場合は、原則として確定申告が必要です。一方で、売却損が出ている場合には申告不要となるケースもあります。ただし、特例を使う場合や損益通算を検討する場合には申告が必要になることがあります。

Q2. 売却益が出ていなくても申告した方がよい場合はありますか

あります。居住用財産の売却損が出た場合、一定の要件を満たせば損益通算や繰越控除を使える場合があります。また、税務署から確認が入る可能性に備えて、売却資料は保管しておくべきです。

Q3. 購入時の契約書をなくした場合はどうなりますか

購入時の契約書がない場合、取得費を証明できず、概算取得費で計算することになる可能性があります。ただし、住宅ローン資料、通帳記録、登記資料、当時の仲介会社の資料などで取得費を説明できる場合もあります。早めに資料を探すことが重要です。

Q4. 3,000万円特別控除は港区の高額マンションでも使えますか

要件を満たせば使える可能性があります。港区のマンションであっても、自宅として居住していた実態があり、その他の要件を満たせば、譲渡所得から最高3,000万円まで控除できる可能性があります。ただし、投資用や賃貸中のマンションでは使えないケースが多いため注意が必要です。

Q5.相続したマンションを売却した場合も確定申告は必要ですか

売却益が出る場合は、原則として確定申告が必要です。相続したマンションでは、被相続人の取得費や取得時期を引き継ぐことが多いため、通常の売却よりも確認事項が増えます。相続税を支払っている場合には、取得費加算の特例を検討できる場合もあります。

Q6. 税理士に相談するタイミングはいつがよいですか

理想は売却前です。売却後でも申告はできますが、売却前に税額の概算や特例の適用可否を確認しておくと、価格設定や売却時期の判断がしやすくなります。特に港区の高額マンションでは、税額が大きくなりやすいため、早めの相談が安心です。

まとめ 港区マンション売却の確定申告は書類準備が重要

港区でマンションを売却した場合、確定申告では売却価格だけでなく、取得費、譲渡費用、所有期間、利用できる特例を正しく整理する必要があります。

特に重要なのは、購入時の契約書と領収書です。これらが揃っていないと、取得費を正しく計算できず、税負担が大きくなる可能性があります。

また、自宅マンションであれば3,000万円特別控除、相続物件であれば取得費加算、投資用マンションであれば減価償却の確認など、物件の利用状況によって注意点が変わります。

港区のマンションは、売却価格が高額になりやすく、税金の差も大きくなります。売却後に慌てて書類を探すのではなく、売却を検討し始めた段階で、必要書類と税額の概算を確認しておくことが大切です。

港区マンション売却の確定申告で不安な方へ

港区のマンション売却では、売却価格、税金、手取り額、相続、賃貸継続、住み替えなどを一体で考える必要があります。

株式会社ピースオブマインドでは、港区を中心とした都心不動産の売却相談、査定、相続不動産のご相談、賃貸中マンションの売却相談を承っております。

確定申告そのものは税理士の専門業務となりますが、売却前の価格査定、必要書類の整理、税理士へ相談する前の論点整理、売却後の手取り額の概算確認など、不動産会社としてサポートできる部分があります。

港区のマンションを売却すべきか迷っている。

売却した場合の手取り額を知りたい。

相続したマンションを売るか貸すか悩んでいる。

賃貸中のマンションを売却できるか確認したい。

確定申告に向けて、どの書類を準備すればよいか整理したい。

このようなお悩みがございましたら、まずはお気軽にご相談ください。港区の不動産事情に詳しい担当者が、物件の状況に合わせて丁寧にご案内いたします。