はじめに|港区の不動産相続は「高額資産ゆえに判断を誤ると損失が大きい」

港区における不動産相続は、一般的な住宅地の相続とは本質的に異なります。最大の理由は、資産額の大きさと市場特性の特殊性にあります。港区の不動産はブランド性・流動性ともに高い一方で、相続税評価額と実勢価格の乖離、収益性の低さ、再開発や投資資金の流入による価格変動など、複雑な要素が絡み合っています。

そのため、「とりあえず保有する」「とりあえず分ける」といった判断が、そのまま数千万円単位の損失につながるケースが少なくありません。実務の現場では、相続発生後に初めて全体像を把握し、結果的に不利な選択をしてしまうケースが非常に多く見られます。

本記事では、港区における典型的な失敗事例を具体的に整理し、それらを回避するための実務的な承継戦略について、専門的に解説します。

港区不動産相続の代表的な失敗事例

① 相続税対策不足による資産の強制売却

港区の不動産相続において最も多い失敗は、相続税の資金準備が不十分なまま相続を迎えてしまうケースです。

港区では、不動産の評価額が極めて高くなる傾向があり、相続税額も比例して大きくなります。一方で、資産の大半が不動産に偏っている場合、納税に必要な現金が不足することが多く、結果として不動産の売却を余儀なくされます。

問題は、この売却が「戦略的な売却」ではなく「期限に追われた売却」になる点です。納税期限という制約の中で売却を進めるため、価格交渉力が弱まり、相場より低い価格での成約となる傾向があります。

また、売却対象の選定も場当たり的になりやすく、本来であれば保有すべき資産を手放してしまうケースもあります。このような状況は、単なる税負担の問題ではなく、資産全体の構造を大きく毀損する結果につながります。

② 共有名義による意思決定の停滞と資産価値の低下

相続において公平性を重視した結果、不動産を共有名義とするケースは多く見られます。しかし、実務上はこの共有構造が大きなリスクとなります。

共有名義では、売却・賃貸条件の変更・修繕など、重要な意思決定において全員の合意が必要となるため、意思決定のスピードが著しく低下します。特に、相続人間で意見が分かれた場合、意思決定が完全に停止することもあります。

港区の不動産市場はタイミングの影響を受けやすく、価格が上昇している局面で売却できなかった場合、その後の市況変化によって価格が下落するリスクもあります。意思決定の遅れは、そのまま機会損失に直結します。

さらに、賃貸物件の場合には、賃料改定や修繕の判断が遅れることで、収益性の低下や物件競争力の低下を招く可能性があります。結果として、資産価値が徐々に毀損されていく構造となります。

③ 「とりあえず保有」による機会損失と収益悪化

相続直後に明確な方針を決められず、「とりあえず保有する」という判断を行うケースも非常に多く見られます。この判断自体が問題なのではなく、「戦略のない保有」が問題となります。

港区の不動産は一見すると安定資産に見えますが、実際には築年数の進行、競合物件の増加、賃料の頭打ち、修繕費の増加といった要因により、収益性が徐々に低下していきます。

また、価格も常に上昇し続けるわけではなく、金利環境や投資資金の動きによって変動します。そのため、適切なタイミングで売却を行わなかった場合、数年後に売却価格が下落するケースも珍しくありません。

このような状況は、「判断を先送りしたこと」によって生じる典型的な失敗パターンです。

④ 相続税評価額と実勢価格の乖離による判断ミス

港区の不動産相続において見落とされがちなのが、相続税評価額と実勢価格の違いです。

一般的に、相続税評価額は実勢価格の60〜80%程度とされており、この差を正しく理解していない場合、売却価格の見立てを誤る可能性があります。

例えば、相続税評価額を基準に「このくらいで売れる」と考えてしまうと、実際の市場価格とのズレが生じ、売却戦略に影響を与えます。結果として、価格設定の誤りや販売期間の長期化を招き、最終的には価格を下げて成約せざるを得ない状況に陥ります。

この乖離を正確に把握するためには、市場データと実際の成約事例をもとにした分析が不可欠です。

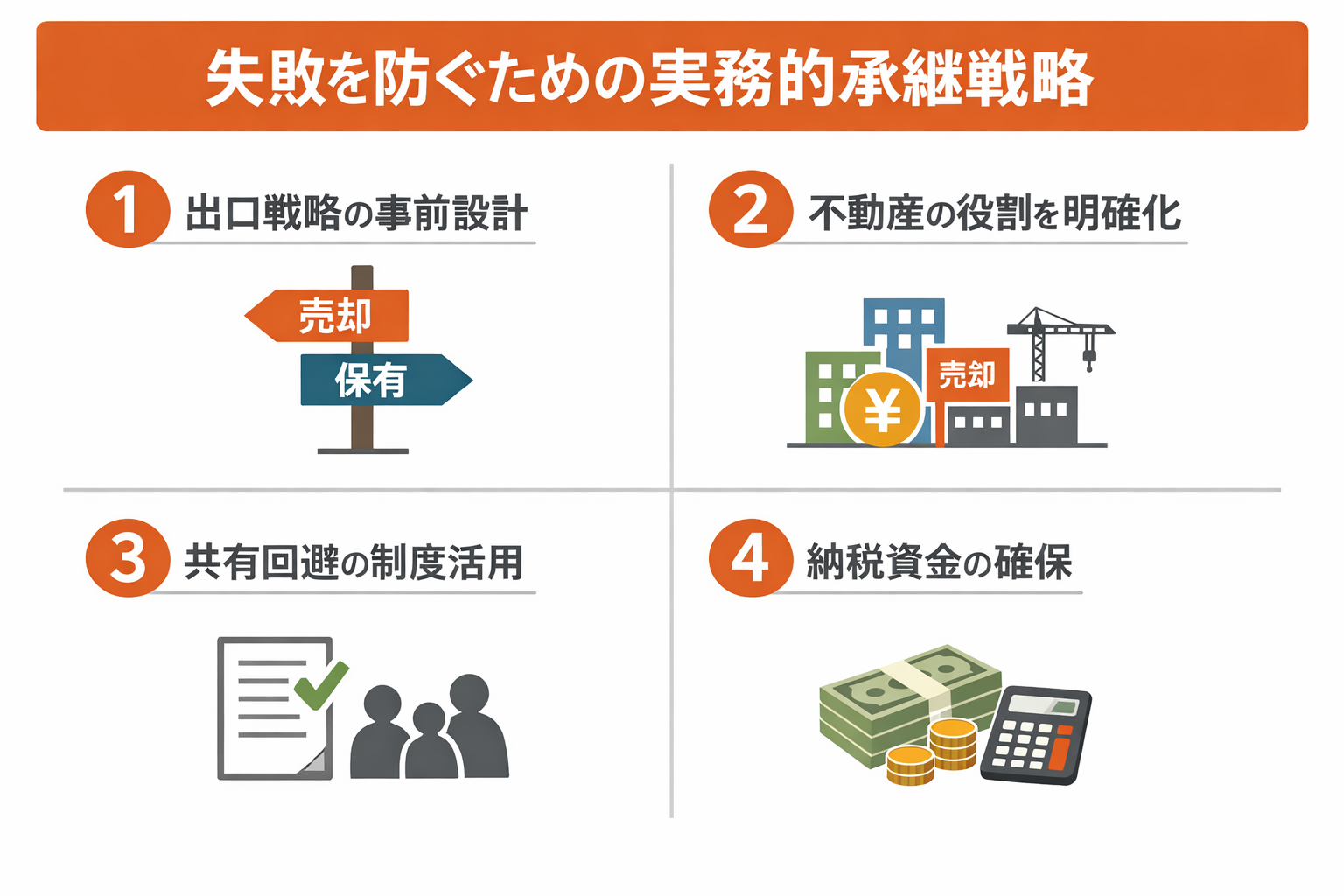

失敗を防ぐための実務的承継戦略

① 相続前に「出口戦略」を設計する

相続対策というと節税に目が向きがちですが、本質は「相続後にどうするか」を事前に決めておくことにあります。

売却するのか、保有するのか、あるいは組み替えるのか。この方向性を明確にしておくことで、相続後の意思決定が迅速かつ合理的になります。

② 不動産ごとに役割を明確化する

すべての不動産を一律に扱うのではなく、それぞれの特性に応じた役割を設定することが重要です。

・資産性が高い物件は長期保有

・収益性が低い物件は売却または組み替え

・再開発エリアはタイミングを見極める

このように整理することで、資産全体の最適化が可能になります。

③ 共有回避のための制度活用

共有リスクを回避するためには、遺言書の活用や代償分割、家族信託などの手法を組み合わせることが有効です。特に高額資産を扱う港区では、意思決定のスピードが資産価値に直結するため、単独所有または明確な権限設計が重要となります。

④ 納税資金の確保と資産構成の見直し

相続税の支払いに備えて、事前に現金を確保しておくことが重要です。生命保険の活用や一部資産の売却などにより、「売却せざるを得ない状況」を回避することが可能になります。

港区不動産相続の実務ポイント

Q1. 港区の不動産は保有した方が有利ですか

物件ごとに判断が必要です。資産性と収益性は別の概念であり、両方を踏まえて判断する必要があります。

Q2. 共有名義はどの程度リスクがありますか

売却や運用に関する意思決定が停滞するリスクが高く、実務上は避けるべきケースが多いです。

Q3. 相続後すぐに売却した方が良いですか

一概には言えませんが、準備のない売却は避けるべきです。事前に戦略を持つことが重要です。

Q4. 相続税対策は何から始めるべきですか

まずは資産全体の把握と評価、その上で納税資金の確保と承継方針の整理が必要です。

まとめ|港区の相続は「準備と設計」で結果が大きく変わる

港区の不動産相続における失敗の多くは、事前準備の不足と判断の先送りによって発生しています。逆に言えば、適切な準備と戦略設計を行うことで、資産価値を維持・最大化することが可能です。

相続は一度しか発生しない重要な意思決定の連続です。個別の状況に応じた最適な判断を行うためには、専門的な視点と実務経験が不可欠となります。

お問い合わせ|港区不動産相続の個別相談

港区の不動産相続は、一般論ではなく個別性が極めて高い分野です。

資産状況や家族構成によって最適な戦略は大きく異なります。

・売却すべきか保有すべきか

・相続税の見込み額

・最適な承継方法

これらを実務ベースで整理した資料を無料で作成しております。

秘密厳守にて対応いたしますので、お気軽にご相談ください。