はじめに:港区マンション売却では「売却価格」だけでなく「税金後の手取り額」が重要です

港区でマンションを売却する際、売却価格そのものと同じくらい重要になるのが、売却後に発生する税金の考え方です。

六本木、赤坂、麻布、青山、白金、高輪、三田、芝浦、港南など、港区内のマンションは購入時より高く売れるケースも多く、売却益が発生しやすいエリアです。特に長年所有していたマンション、相続で取得したマンション、住宅ローンの残債が少ないマンションでは、売却代金が手元に多く残る一方で、譲渡所得税の負担が大きくなる可能性があります。

その際に検討される代表的な制度が、居住用財産の3,000万円特別控除と、特定居住用財産の買い替え特例です。

どちらもマイホームの売却に関する税制優遇ですが、性質は大きく異なります。

3,000万円特別控除は、売却益から最大3,000万円を直接差し引ける制度です。税金をその場で減らす効果があるため、売却後に現金を手元に残したい方に向いています。

一方、買い替え特例は、売却益に対する課税を将来へ繰り延べる制度です。税金が完全になくなるわけではありませんが、買い替え時の資金負担を抑え、新しい住まいへ資金を回しやすくする効果があります。

港区のマンション売却では、売却価格が高額になりやすいため、どちらの制度を選ぶかによって手元資金、次の住まいの予算、将来の税負担が大きく変わります。

この記事では、港区でマンション売却を検討している方に向けて、3,000万円特別控除と買い替え特例の違い、メリット、注意点、どちらが得になりやすいかを詳しく解説します。

港区マンション売却では税制選択が資金計画に大きく影響する

港区のマンションは資産価値が高く、売却益が発生しやすいエリアです。そのため、売却時は価格だけでなく「税引後にいくら手元に残るか」を考えることが重要になります。

譲渡所得税は、売却価格だけでなく、取得費や譲渡費用、所有期間、居住状況、利用できる特例によって大きく変わります。

特に、長年住んだ自宅の売却、相続マンションの売却、買い替えを伴う売却、老後資金や相続対策を目的とした売却では、税制の確認が欠かせません。

3,000万円特別控除と買い替え特例の違いを理解しておくことで、売却後の資金計画をより有利に進めることができます。

3,000万円特別控除とは何か

3,000万円特別控除とは、マイホームを売却したときに、譲渡所得から最大3,000万円を控除できる制度です。

譲渡所得とは、簡単に言えば売却によって生じた利益のことです。

計算の基本は次の通りです。

売却価格から取得費と譲渡費用を差し引く。

その結果が譲渡所得になる。

3,000万円特別控除を使える場合、その譲渡所得から最大3,000万円を差し引く。

控除後の金額に対して税率をかける。

つまり、譲渡所得が3,000万円以内であれば、3,000万円特別控除によって課税対象がなくなる可能性があります。

港区のマンション売却では、売却益が数千万円単位で出ることもあります。そのため、この控除を使えるかどうかは非常に大きな意味を持ちます。

重要なのは、3,000万円特別控除は、所有期間の長短に関係なく適用できる可能性があるという点です。

「10年以上所有していないと使えない」と誤解されることがありますが、3,000万円特別控除そのものは、所有期間10年以上が必須条件ではありません。所有期間10年超が関係するのは、別制度である軽減税率の特例です。

港区のマンション売却では、この違いを混同しないことが重要です。

3,000万円特別控除の主なメリット

3,000万円特別控除の最大のメリットは、売却益を直接減らせることです。

買い替え特例が「課税を先送りする制度」であるのに対し、3,000万円特別控除は「課税対象を減らす制度」です。

そのため、売却後に現金を手元に残したい方にとっては非常に使いやすい制度です。

たとえば、港区のマンションを売却して譲渡所得が2,500万円出た場合、3,000万円特別控除を使えれば、譲渡所得は実質的にゼロになります。

この場合、譲渡所得に対する税負担を大きく抑えられるため、売却代金をそのまま次の生活資金、老後資金、相続対策資金、事業資金などに回しやすくなります。

また、3,000万円特別控除は、必ずしも次の住宅を購入する必要がありません。

売却後に賃貸へ移る場合。

高齢者施設へ入居する場合。

相続人間で現金分割する場合。

地方へ移住する場合。

投資用不動産へ資金を組み替える場合。

このような場合でも、要件を満たせば利用を検討できます。

港区のマンションを売却する方の中には、必ずしも次も港区で買い替えるとは限りません。むしろ、資産価格が高いうちに売却して、現金化することを重視する方も多くいます。

その意味で、3,000万円特別控除は、売却後の自由度が高い制度と言えます。

3,000万円特別控除の注意点

3,000万円特別控除は非常に有利な制度ですが、誰でも無条件に使えるわけではありません。

まず、原則としてマイホーム、つまり居住用財産であることが必要です。

単なる投資用マンション、最初から賃貸目的で所有していたマンション、別荘、セカンドハウスなどは対象にならない可能性があります。

また、以前住んでいたマンションを売却する場合には、住まなくなってから一定期間内に売却する必要があります。

港区のマンションでは、転居後に賃貸へ出してから売却を検討するケースもあります。この場合、居住用財産としての要件を満たせるかどうかを慎重に確認する必要があります。

さらに、親子間や夫婦間など、特別な関係にある相手への売却では適用できない場合があります。

また、売却した年の前後に住宅ローン控除を利用する場合、3,000万円特別控除との関係に注意が必要です。買い替え先で住宅ローン控除を使いたい場合には、3,000万円特別控除を使うことで住宅ローン控除が使えなくなる可能性があります。

つまり、3,000万円特別控除は単体で見ると有利でも、買い替え先の住宅ローン控除を含めた総額で見ると、別の選択肢が有利になることもあります。

この点は、港区のように売却価格も買い替え価格も高額になりやすいエリアでは特に重要です。

買い替え特例とは何か

買い替え特例とは、一定の条件を満たしてマイホームを売却し、新たなマイホームへ買い替えた場合に、売却益に対する課税を将来へ繰り延べる制度です。

ここで重要なのは、買い替え特例は「非課税」ではないという点です。

税金が完全になくなるのではなく、将来、買い替えた住宅を売却するときまで課税を先送りする制度です。

たとえば、港区のマンションを売却して大きな売却益が出たとしても、その売却代金を使って新しいマイホームを購入する場合、買い替え特例を使うことで、売却した年の税負担を抑えられる可能性があります。

その結果、売却代金を税金の支払いではなく、次の住まいの購入資金に回しやすくなります。

特に、港区内で住み替える場合や、港区から都心部の別エリアへ買い替える場合、次の物件価格も高額になりがちです。

このようなケースでは、売却時点で多額の税金が発生すると、買い替え資金が不足する可能性があります。

買い替え特例は、そのような資金繰りの問題を緩和する制度です。

買い替え特例の主なメリット

買い替え特例の大きなメリットは、売却時点の税負担を抑え、買い替え資金を確保しやすくなることです。

港区のマンションを売却して、新たに港区、渋谷区、千代田区、中央区、新宿区などの都心マンションへ買い替える場合、購入価格が高額になることが多くあります。

その際、売却益に対して多額の税金を支払うと、自己資金が減り、希望する物件に手が届きにくくなることがあります。

買い替え特例を使えば、売却時点の課税を繰り延べられるため、売却代金を次の購入資金に充てやすくなります。

また、資産を現金化するのではなく、不動産として持ち続けたい方にも向いています。

たとえば、次のような方です。

港区内でより広いマンションへ住み替えたい方。

子どもの独立後に管理しやすいマンションへ移りたい方。

築古マンションから築浅マンションへ買い替えたい方。

相続を見据えて資産の組み替えをしたい方。

現金ではなく都心不動産として資産を維持したい方。

このようなケースでは、買い替え特例によって、売却時の税負担を抑えながら資産の移転を行える可能性があります。

買い替え特例の注意点

買い替え特例は便利な制度ですが、3,000万円特別控除よりも慎重な判断が必要です。

なぜなら、税金がなくなるわけではなく、将来へ繰り延べられるだけだからです。

将来、買い替えたマンションを売却するときには、過去に繰り延べた譲渡益が影響する可能性があります。

つまり、目先の税負担は軽くなっても、将来の税負担が重くなる場合があります。

また、買い替え特例には、売却する資産と買い替える資産の両方に要件があります。

売却価格、所有期間、居住期間、買い替え先の床面積、取得時期、居住開始時期など、複数の条件を確認する必要があります。

さらに、買い替え特例を使う場合、3,000万円特別控除やマイホームを売ったときの軽減税率の特例と併用できません。

この点は非常に重要です。

3,000万円特別控除を使えば課税対象を大きく減らせるのに、買い替え特例を選んだことで、結果的に将来の税負担を残してしまうこともあります。

港区のマンション売却では、売却益が大きくなりやすいため、買い替え特例を選ぶ前に、現在の税負担だけでなく、将来売却時の税負担まで含めたシミュレーションが必要です。

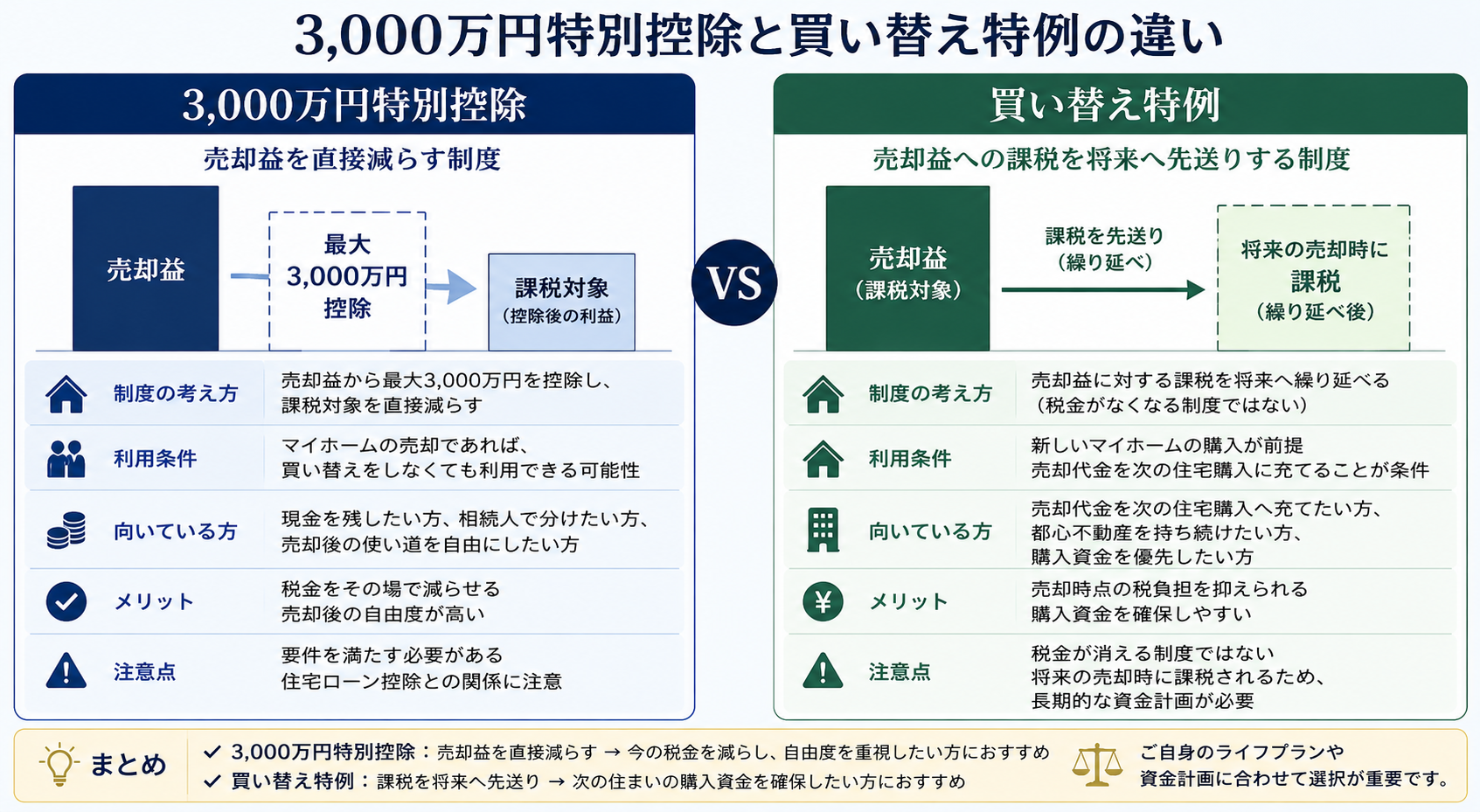

3,000万円特別控除と買い替え特例の違い

3,000万円特別控除と買い替え特例は、どちらもマイホーム売却時に検討される制度ですが、考え方は大きく異なります。

3,000万円特別控除は、売却益を直接減らす制度です。

買い替え特例は、売却益への課税を将来へ先送りする制度です。

この違いを理解することが、どちらが得かを判断する第一歩です。

3,000万円特別控除は、売却後に買い替えをしない場合でも使える可能性があります。現金を残したい方、相続人で分けたい方、売却後の使い道を自由にしたい方に向いています。

一方、買い替え特例は、新しいマイホームを購入することが前提です。売却代金を次の住宅購入へ充てたい方、都心不動産を持ち続けたい方、売却時点で税金を支払うよりも購入資金を優先したい方に向いています。

ただし、買い替え特例は税金が消える制度ではありません。

将来に課税が繰り延べられるため、長期的には注意が必要です。

港区マンション売却ではどちらが得になりやすいか

一般的には、譲渡所得が3,000万円以内、または3,000万円控除を使うことで課税対象が大きく減る場合は、3,000万円特別控除が有利になりやすいです。

理由は明確です。

課税を先送りするのではなく、課税対象そのものを減らせるからです。

特に、売却後に必ずしも買い替えをしない場合、または買い替え先で住宅ローン控除を使わない場合には、3,000万円特別控除が第一候補になりやすいです。

一方で、売却益が非常に大きく、3,000万円控除を使っても多額の課税が残る場合で、かつ高額な買い替え物件を購入する場合には、買い替え特例を検討する価値があります。

たとえば、港区の自宅マンションを売却し、その売却代金を使って同じく都心部の高額マンションへ住み替える場合、売却時に税金を支払うと購入資金が不足することがあります。

このようなケースでは、買い替え特例によって課税を繰り延べることで、希望する物件を購入しやすくなる可能性があります。

ただし、将来その買い替え先を売却する予定がある場合には、その時点の税負担まで考える必要があります。

つまり、「今の税金が少ないか」だけでなく、「将来まで含めて本当に有利か」を見ることが大切です。

港区の高額マンションでは取得費の確認が重要

3,000万円特別控除と買い替え特例を比較する前に、必ず確認したいのが取得費です。

取得費とは、売却するマンションを購入したときの価格や購入時の諸費用などです。

譲渡所得は、売却価格から取得費と譲渡費用を差し引いて計算します。

つまり、取得費が正確に分かれば、譲渡所得を適切に計算できます。

一方、購入時の契約書や領収書が見つからない場合、取得費が低く見積もられ、譲渡所得が大きく出る可能性があります。

特に相続で取得した港区マンションでは、購入時の資料が残っていないことがあります。

親や祖父母が数十年前に購入したマンションの場合、契約書、領収書、仲介手数料の資料、登記費用の資料、リフォーム履歴などが見つからないことも少なくありません。

この場合、税額が想定以上に大きくなる可能性があります。

港区のマンションは売却価格が高いため、取得費の確認不足が税額に大きく影響します。

売却を検討し始めた段階で、まず購入時資料を整理することが重要です。

相続した港区マンションを売却する場合の考え方

相続した港区マンションを売却する場合、3,000万円特別控除と買い替え特例をそのまま使えるとは限りません。

大切なのは、そのマンションが売主自身のマイホームに該当するかどうかです。

相続しただけで一度も住んでいないマンションは、通常のマイホーム売却とは扱いが異なる場合があります。

一方で、相続後に売主自身が居住していた場合には、居住用財産としての要件を満たす可能性があります。

また、被相続人が住んでいた空き家を売却する場合には、別途、被相続人の居住用財産に関する特別控除が問題になることもあります。

港区では、相続したマンションを空室のまま保有しているケースや、とりあえず賃貸に出しているケースもあります。

しかし、一度賃貸に出すと、将来売却する際に居住用財産としての特例が使いにくくなる可能性があります。

そのため、相続した港区マンションについては、売却するのか、賃貸に出すのか、親族が住むのかを早い段階で整理することが大切です。

内部リンク誘導

相続した港区マンションの売却判断については、関連記事「港区の相続マンションは売却か賃貸か。判断基準と注意点」もあわせてご覧ください。

住み替え予定がある場合は住宅ローン控除との関係も確認する

港区のマンションを売却して新しい住宅を購入する場合、買い替え先で住宅ローンを利用する方も多いです。

この場合、住宅ローン控除との関係を確認する必要があります。

3,000万円特別控除を使うと、買い替え先で住宅ローン控除を利用できない場合があります。

そのため、3,000万円特別控除による節税額と、住宅ローン控除による将来の控除額を比較する必要があります。

たとえば、3,000万円特別控除を使うことで売却時の税金が大きく減ったとしても、買い替え先で長期間受けられる住宅ローン控除を失うことで、結果的に不利になる可能性もあります。

逆に、売却益が大きく、3,000万円特別控除による節税効果が非常に大きい場合には、住宅ローン控除を使わない選択が有利になることもあります。

この判断は、売却価格、取得費、住宅ローン残債、買い替え先の価格、借入額、年収、今後の居住予定によって変わります。

港区のマンション売却では金額が大きくなりやすいため、必ず具体的な数字で比較することが重要です。

売却前に確認すべきポイント

港区マンションを売却する前には、税制だけでなく売却戦略全体を整理することが大切です。

まず、売却するマンションが居住用財産に該当するかを確認しましょう。また、購入契約書、領収書、登記費用の資料、リフォーム履歴など、取得費を証明できる資料が残っているかも重要です。これらによって譲渡所得や税額が大きく変わることがあります。

さらに、売却時期にも注意が必要です。転居後に時間が経過している場合や賃貸に出している場合は、特例の適用に影響する可能性があります。

買い替えを予定している場合は、売却と購入のタイミング、住宅ローンの利用、買い替え特例や住宅ローン控除の活用なども事前に整理しておきましょう。

こうした点を確認しておくことで、売却後の税負担や資金計画をより有利に進めることができます。

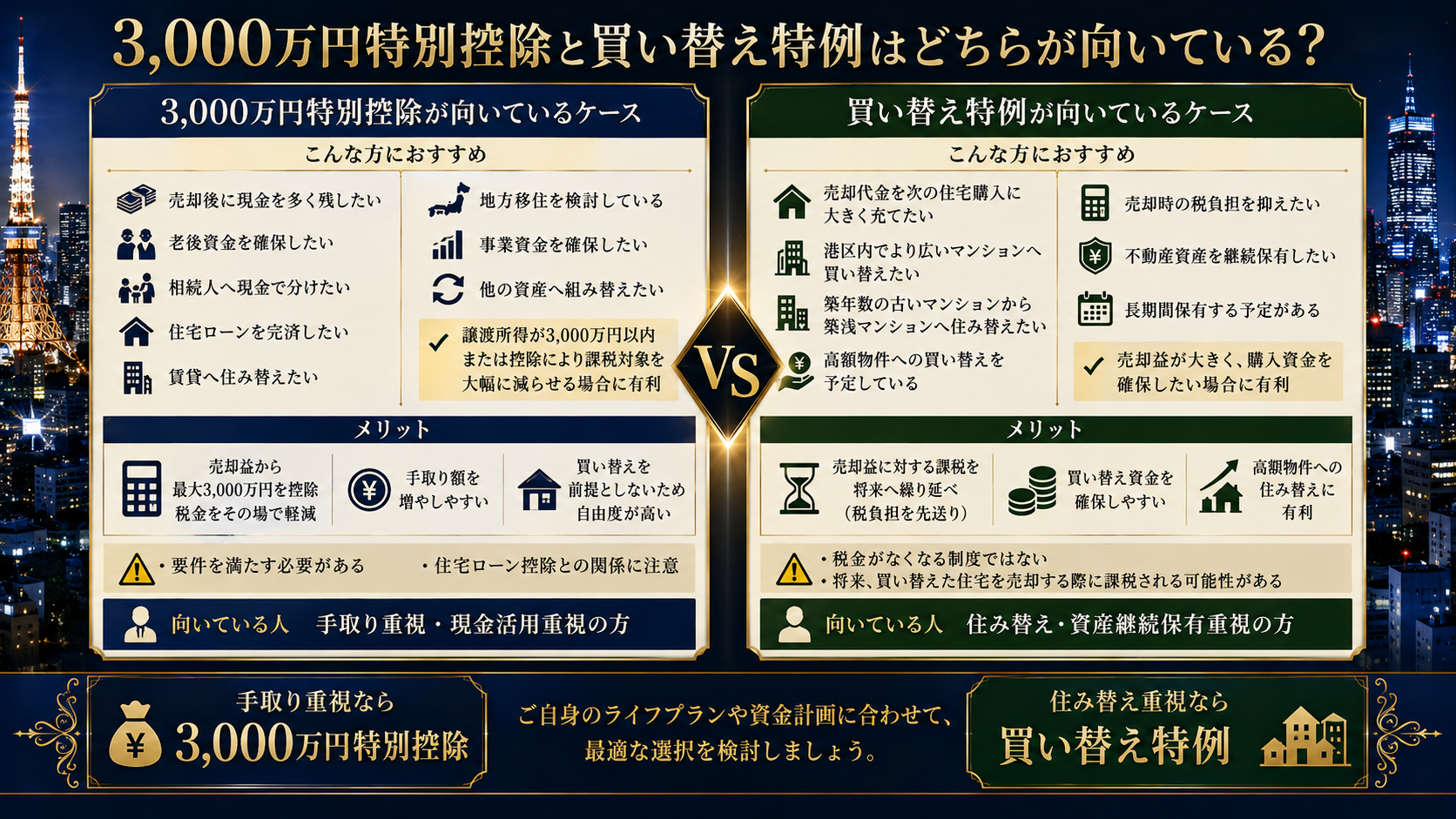

3,000万円特別控除が向いているケース

3,000万円特別控除が向いているのは、売却後の自由度を重視するケースです。

たとえば、港区のマンションを売却して、現金を手元に残したい場合です。

老後資金にしたい。

相続人で分けたい。

住宅ローンを完済したい。

賃貸へ移りたい。

地方へ移住したい。

事業資金に使いたい。

他の資産へ組み替えたい。

このような場合には、買い替えを前提としない3,000万円特別控除が使いやすいです。

また、譲渡所得が3,000万円以内に収まる場合や、3,000万円控除によって課税対象が大幅に減る場合にも有利になりやすいです。

港区のマンションでも、購入時価格が高かった場合や、取得費がしっかり確認できる場合には、譲渡所得が想定より小さくなることがあります。

その場合、3,000万円特別控除で十分に税負担を抑えられる可能性があります。

買い替え特例が向いているケース

買い替え特例が向いているのは、売却代金を次のマイホーム購入に大きく充てたいケースです。

たとえば、港区のマンションを売却して、同じ港区内でより広いマンションへ買い替える場合です。

また、築年数の古いマンションから、管理状態の良い築浅マンションへ住み替える場合にも検討余地があります。

買い替え特例は、売却時点での税負担を抑えることで、購入資金を確保しやすくする制度です。

そのため、次の物件価格が高く、自己資金をできるだけ多く充てたい場合に有効です。

ただし、繰り返しになりますが、買い替え特例は非課税ではありません。

将来の売却時に課税関係が出る可能性があるため、長期保有を前提とする方、すぐに再売却する予定がない方の方が相性は良いと考えられます。

港区マンション売却でよくある誤解

港区マンション売却では、税制についていくつかの誤解があります。

まず、3,000万円特別控除は10年以上所有していないと使えない、という誤解です。

実際には、3,000万円特別控除は所有期間の長短に関係なく適用できる可能性があります。

10年超という条件が関係するのは、軽減税率の特例など別の制度です。

次に、買い替え特例を使えば税金がなくなる、という誤解です。

買い替え特例は、税金を将来へ繰り延べる制度であり、非課税にする制度ではありません。

将来、買い替え先を売却するときに税負担が生じる可能性があります。

さらに、相続したマンションなら必ず3,000万円控除が使える、という誤解もあります。

相続したマンションが売主自身のマイホームに該当するかどうかは、個別に確認する必要があります。

港区のように価格が高いエリアでは、こうした誤解が数百万円単位の差につながることもあります。

あわせて読みたい記事

港区マンション売却では、税制だけでなく、売却価格、販売期間、管理状態、相続対策、賃貸継続との比較も重要です。

以下の記事もあわせて読むことで、売却判断をより立体的に整理できます。

・港区のマンションを相続したら賃貸に出すべきか、売るべきか?後悔しない判断基準を不動産実務の視点で解説 | 株式会社ピースオブマインド

・港区マンションの2026年不動産市況はどうなるか?資産オーナーが今考えるべき売却・保有・賃貸戦略 | 株式会社ピースオブマインド

・港区のマンション売却前にやってはいけないこと!価格を下げないための実務ポイント | 株式会社ピースオブマインド

・港区の同じマンションでも売却価格に差が出る理由!高く売れる部屋と価格が伸びにくい部屋の違い | 株式会社ピースオブマインド

これらの情報を組み合わせることで、税金だけでなく、売却価格と手取り額の両面から判断しやすくなります。

港区マンション売却と3,000万円控除・買い替え特例でよくある質問

Q1. 3,000万円特別控除は港区の高額マンションでも使えますか

要件を満たせば、港区の高額マンションでも利用できる可能性があります。

重要なのは、売却するマンションがマイホーム、つまり居住用財産に該当するかどうかです。港区だから使えない、高額だから使えないという制度ではありません。

ただし、投資用マンション、賃貸専用マンション、別荘などは対象外になる可能性があります。

Q2. 3,000万円特別控除と買い替え特例は併用できますか

原則として併用できません。

3,000万円特別控除を使うのか、買い替え特例を使うのかは、どちらかを選ぶ必要があります。

そのため、売却時点の税負担、買い替え資金、将来の税負担を比較して判断することが重要です。

Q3. どちらを選ぶ方が得ですか

一概には言えません。

売却後に買い替えをしない場合や、譲渡所得が3,000万円以内に収まりそうな場合は、3,000万円特別控除が有利になりやすいです。

一方、高額な買い替えを予定しており、売却時点の税負担を抑えて購入資金を確保したい場合には、買い替え特例を検討する価値があります。

Q4. 買い替え特例を使えば税金はなくなりますか

なくなりません。

買い替え特例は、課税を将来へ繰り延べる制度です。

将来、買い替えた住宅を売却するときに、繰り延べた譲渡益が影響する可能性があります。

Q5. 相続した港区マンションでも3,000万円控除は使えますか

相続しただけでは判断できません。

売主自身がそのマンションに住んでいたか、居住用財産としての要件を満たすかどうかが重要です。

一度も住んでいない相続マンションの場合、通常の3,000万円特別控除とは別の制度を検討する必要があることもあります。

Q6. 賃貸に出している港区マンションでも使えますか

賃貸中だから必ず使えないとは限りませんが、慎重な確認が必要です。

以前住んでいたマンションを賃貸に出した後に売却する場合、住まなくなってからの期間などが問題になります。

賃貸に出す前に、将来の売却と税制への影響を確認しておくことが大切です。

まとめ 港区マンション売却では手取り額で判断することが大切

港区でマンションを売却する場合、売却価格だけを見て判断するのは危険です。

重要なのは、税金、住宅ローン残債、譲渡費用、買い替え資金を差し引いた後に、最終的にいくら手元に残るかです。

3,000万円特別控除は、譲渡所得から最大3,000万円を控除できる制度です。売却益を直接減らせるため、現金を手元に残したい方、買い替えを前提としない方、相続や資産整理を目的とする方に向いています。

一方、買い替え特例は、売却益への課税を将来へ繰り延べる制度です。税金がなくなるわけではありませんが、売却時点の税負担を抑え、次の住まいの購入資金を確保しやすくなります。

港区のマンションは資産価値が高い一方で、売却益も大きくなりやすいため、税制選択によって手取り額が大きく変わる可能性があります。

どちらが得かは、売却価格だけでは決まりません。

取得費。

譲渡費用。

所有期間。

居住実態。

住宅ローン残債。

買い替え予定。

住宅ローン控除の有無。

将来の売却予定。

これらを総合的に見て判断する必要があります。

港区のマンション売却をご検討中の方へ

マンション売却では、価格だけでなく税金や今後の資産計画まで含めて考えることが重要です。

株式会社ピースオブマインドでは、港区を中心とした都心不動産の売却・賃貸管理・相続相談を承っております。

六本木、赤坂、麻布、青山、白金、高輪、三田、芝浦、港南などのマンションについて、査定価格だけでなく、売却後の手取り額や最適な売却時期、賃貸継続や買い替えの選択肢までご提案いたします。

「今売るべきか」「賃貸を続けるべきか」「3,000万円特別控除と買い替え特例のどちらが有利か」など、お気軽にご相談ください。

港区不動産に精通したスタッフが、税制と売却戦略の両面からサポートいたします。