港区タワーマンションの相続対策は、以前の前提では判断できなくなっている

港区のタワーマンションは、六本木、赤坂、麻布、白金、高輪、芝浦、虎ノ門、青山周辺を中心に、都心不動産の中でも特に資産性が高い不動産として扱われてきました。駅距離、眺望、再開発、ブランド力、賃貸需要、法人需要、海外富裕層需要などが重なり、一般的なマンションよりも高額で取引されやすい傾向があります。

しかし、相続対策という視点では、これまでのように「タワーマンションを購入すれば相続税評価額を大きく圧縮できる」という単純な考え方は通用しにくくなっています。令和6年1月1日以後に相続、遺贈、贈与で取得した居住用の区分所有財産、いわゆる分譲マンションについては、新しい評価ルールが適用されることになりました。国税庁も、居住用の区分所有財産について新たな評価方法を示しており、従来よりも市場価格との乖離を抑える仕組みが導入されています。

特に港区のタワーマンションは、実勢価格が高く、相続税評価額との乖離が生じやすいエリアです。そのため、評価見直しの影響を受けやすく、相続発生時に想定よりも評価額が高くなる可能性があります。相続対策を考える際には、単に物件を持ち続けるか、売却するかだけではなく、新評価ルールの影響、納税資金、共有リスク、将来の管理費・修繕積立金、賃貸運用の可能性、家族構成まで含めて判断する必要があります。

なぜタワーマンションの相続税評価は見直されたのか

タワーマンションの相続税評価が見直された背景には、実勢価格と相続税評価額の差を利用した相続税対策が広く行われてきたことがあります。

従来、マンションの相続税評価は、建物部分については固定資産税評価額、土地部分については敷地全体の評価額に敷地権割合を乗じる方法が基本でした。この方法では、同じマンション内でも高層階や眺望の良い住戸、角部屋、プレミアム住戸など、市場では高く評価される要素が相続税評価に十分反映されにくい面がありました。

たとえば、港区のタワーマンションでは、低層階と高層階で市場価格に大きな差が出ることがあります。眺望、日照、東京タワービュー、都心夜景、共用施設、ブランド性などが価格に反映されるためです。しかし、従来の相続税評価では、こうした市場価格の差が限定的にしか反映されないケースがありました。その結果、現金をそのまま保有するよりも、タワーマンションを購入した方が相続税評価額を大きく下げられるという状況が生まれていました。

このような評価と時価の乖離を是正するため、令和6年1月1日以後の相続・贈与から、居住用の区分所有財産について新しい評価方法が適用されています。国税庁は、評価水準に応じて区分所有補正率を用いる仕組みを示しており、一定の場合には従来評価額に補正が加わります。

つまり、見直しの本質は「タワーマンションの評価を一律に高くすること」ではありません。市場価格と相続税評価額の差が大きすぎる場合に、その乖離を一定程度是正することにあります。港区のように市場価格が高く、流動性も高いエリアでは、この見直しの影響を慎重に確認する必要があります。

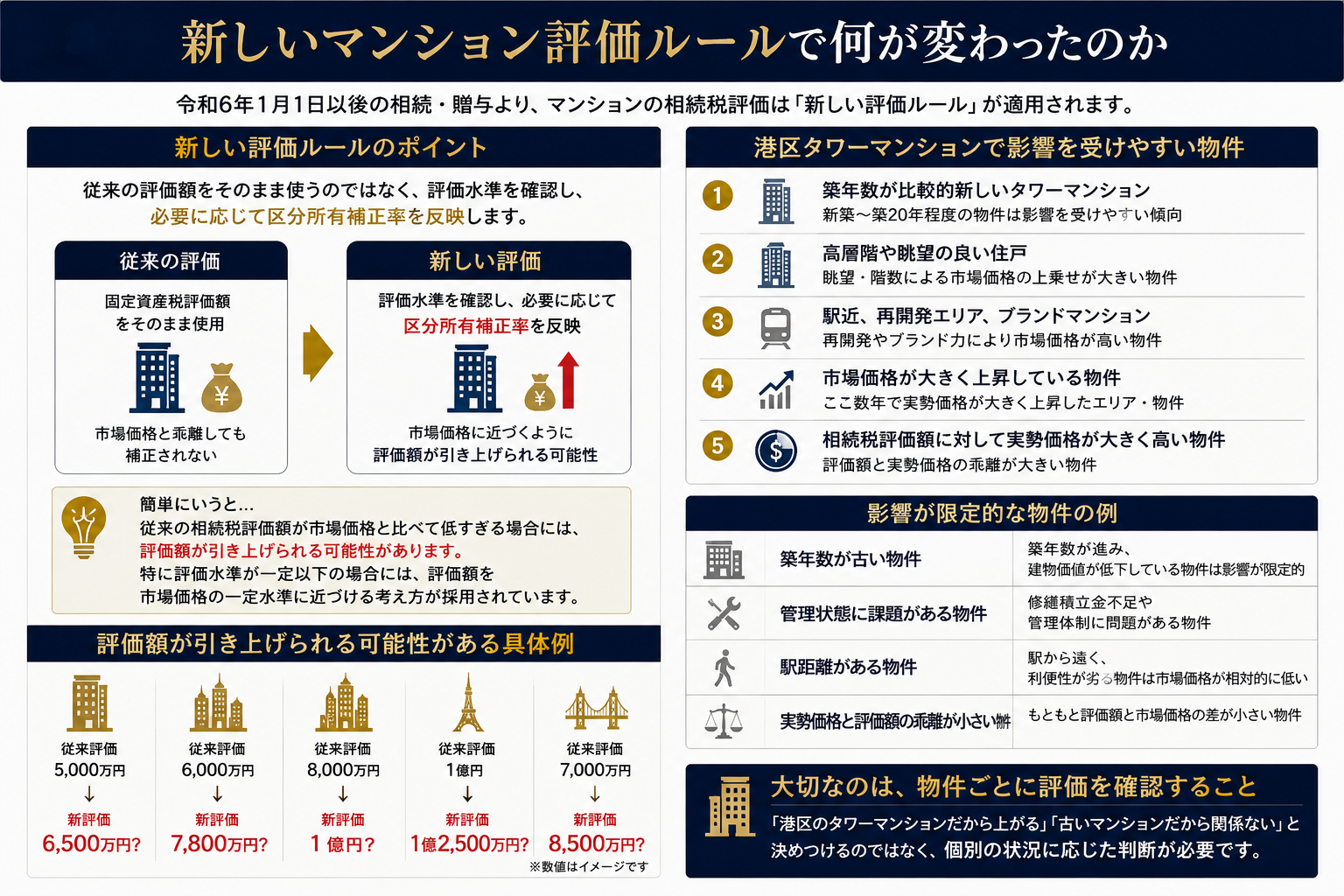

新しいマンション評価ルールで何が変わったのか

新しい評価ルールでは、従来の評価額をそのまま使うのではなく、評価水準を確認したうえで、必要に応じて区分所有補正率を反映します。

簡単にいうと、従来の相続税評価額が市場価格と比べて低すぎる場合には、評価額が引き上げられる可能性があります。特に評価水準が一定以下の場合には、評価額を市場価格の一定水準に近づける考え方が採用されています。

港区タワーマンションで影響を受けやすいのは、次のような物件です。

築年数が比較的新しいタワーマンション。

高層階や眺望の良い住戸。

駅近、再開発エリア、ブランドマンション。

市場価格が大きく上昇している物件。

相続税評価額に対して実勢価格が大きく高い物件。

これらの物件は、従来の評価では相続税評価額が比較的低く出やすい一方で、実際の売買価格は非常に高くなりやすい傾向があります。そのため、新評価ルールによって評価額が上がる可能性があります。

ただし、すべてのマンションで必ず評価額が上がるわけではありません。築年数が古い物件、管理状態に課題がある物件、駅距離がある物件、実勢価格と評価額の乖離が小さい物件では、影響が限定的な場合もあります。大切なのは、「港区のタワーマンションだから上がる」「古いマンションだから関係ない」と決めつけるのではなく、物件ごとに評価を確認することです。

評価額だけでなく税金についても比較したい方は、

関連記事

をご覧ください。

港区タワマンで相続税評価が上がりやすい理由

港区タワーマンションが評価見直しの影響を受けやすい理由は、単に高額だからではありません。市場価格を押し上げる要素が複数重なっているためです。

第一に、港区は都心の中でも土地の希少性が高いエリアです。六本木、赤坂、麻布、白金、青山、高輪、虎ノ門などは、住宅地としてのブランドだけでなく、ビジネス、商業、再開発、外資系企業、各国大使館、ホテル、医療機関、教育環境などが近接しています。このような複合的な価値は、マンション価格に強く反映されます。

第二に、港区のタワーマンションは賃貸需要が強い傾向があります。法人契約、外資系勤務者、経営者、医師、士業、海外駐在員、富裕層ファミリーなど、賃料負担力の高い借主層が存在します。そのため、収益物件としても評価されやすく、売却時にも投資家から検討されやすい特徴があります。

第三に、再開発による将来期待が価格に反映されやすい点も重要です。虎ノ門、麻布台、六本木、浜松町、品川・高輪周辺などでは、都市機能の更新が進み、周辺マンションの資産価値にも影響を与えます。再開発は短期的な価格上昇だけでなく、街のブランドや利便性を高めるため、長期保有の判断にも関わります。

第四に、港区のタワーマンションは同じ建物内でも住戸ごとの価格差が大きくなりやすい特徴があります。高層階、角部屋、東京タワービュー、南向き、ワイドスパン、専有面積の広い住戸、プレミアムフロアなどは、相場より高く取引されることがあります。こうした市場価格の差が大きいほど、従来評価額との乖離が問題になりやすくなります。

相続税評価額が上がると何が問題になるのか

相続税評価額が上がると、まず相続税の課税対象となる財産額が増える可能性があります。現金や預金、有価証券、他の不動産、自社株などを含めた相続財産全体の中で、港区タワーマンションの評価額が大きくなると、相続税額も増える可能性があります。

特に注意すべきなのは、資産価値は高いが現金が少ないケースです。港区のタワーマンションを保有していても、相続人の手元に納税資金が十分にない場合、相続後に売却を迫られることがあります。高額物件ほど相続税額も大きくなりやすく、納税資金の準備が重要になります。

また、共有相続の問題もあります。たとえば、兄弟姉妹で港区のタワーマンションを共有相続した場合、誰が住むのか、賃貸に出すのか、売却するのか、修繕費や管理費を誰が負担するのかといった問題が生じます。相続税評価額が上がること自体も問題ですが、それ以上に、相続人同士の意思決定ができなくなることが大きなリスクです。

さらに、相続後にすぐ売却する場合でも注意が必要です。相続税評価額と実際の売却価格は一致しません。評価額が上がったとしても、市場環境、金利、買主の融資状況、管理状態、修繕積立金、賃貸中か空室かによって、実際の売却価格は変わります。相続税評価額だけを見て判断すると、納税計画や遺産分割で誤った判断をしてしまう可能性があります。

港区タワマン相続で最初に確認すべき資料

港区のタワーマンションを相続対策として見直す場合、まず資料を整理することが重要です。評価額や売却価格を正確に把握するには、感覚的な相場観だけでは不十分です。

確認すべき資料は、固定資産税納税通知書、登記事項証明書、購入時の売買契約書、管理規約、重要事項調査報告書、修繕積立金の状況、大規模修繕履歴、賃貸中であれば賃貸借契約書、管理会社からの収支明細、住宅ローンや借入金の残高証明などです。

固定資産税納税通知書では、建物と土地の固定資産税評価額を確認します。登記事項証明書では、所有者、共有持分、抵当権、専有面積、敷地権割合を確認します。管理規約や重要事項調査報告書では、管理費、修繕積立金、滞納、修繕計画、民泊・事務所利用の可否などを確認します。

賃貸中の場合は、賃料、敷金、契約期間、更新条件、普通借家か定期借家か、借主属性を確認する必要があります。賃貸中のまま相続するのか、空室化して売却するのかによって、評価や売却戦略が変わるためです。

港区マンションの相続対策をについては、

関連記事

をご確認ください。

生前贈与は有効か。タワマン評価見直し後の注意点

相続対策として生前贈与を検討する方は多くいます。しかし、タワーマンション評価見直し後は、贈与のタイミングや方法を慎重に考える必要があります。

令和6年1月1日以後の贈与についても、新しいマンション評価ルールの対象になります。そのため、以前のように大きな評価圧縮を前提に贈与を行うと、想定よりも贈与税負担が重くなる可能性があります。国税庁の説明でも、令和6年1月1日以後に相続、遺贈、贈与により取得した居住用の区分所有財産が対象とされています。

また、生前贈与には相続時精算課税制度、暦年贈与、配偶者への贈与、持分贈与など複数の方法があります。どの方法が適切かは、財産額、相続人の人数、将来の相続税率、贈与税負担、納税資金、家族関係によって変わります。

特に港区タワーマンションの場合、物件価格が高いため、少しの持分贈与でも評価額が大きくなることがあります。たとえば、1億5,000万円のマンションの一部持分を贈与する場合、持分割合が小さくても税務上の影響は無視できません。贈与後に共有者が増えることで、将来の売却や賃貸運用が難しくなる可能性もあります。

生前贈与は、税額だけでなく、将来の意思決定まで含めて検討する必要があります。相続税を少し下げるために共有関係を複雑にしてしまうと、相続後の売却や管理で家族間トラブルが起きる可能性があります。

共有名義は節税になるのか。港区タワマンでは慎重な判断が必要

タワーマンションの持分を複数の相続人に分けることで、相続税負担を分散できる場合があります。しかし、共有名義は必ずしも良い相続対策とは限りません。

共有名義の最大の問題は、売却や大規模な方針変更に共有者全員の合意が必要になることです。相続直後は関係が良好でも、数年後に事情が変わることがあります。誰かが売却したい、誰かが住み続けたい、誰かが賃貸に出したい、誰かが現金化したいという意見の違いが出ると、意思決定が進まなくなります。

港区のタワーマンションは資産価値が高いため、共有者間の利害対立も大きくなりやすい傾向があります。毎月の管理費や修繕積立金、固定資産税、賃貸に出した場合の収益配分、空室時の負担、売却時期の判断など、決めるべきことが多くあります。

また、共有者の一人に相続が発生すると、さらに共有者が増える可能性があります。最初は兄弟2人の共有だったものが、次の相続で甥や姪を含む複数人の共有になることもあります。こうなると、売却や賃貸の判断が非常に難しくなります。

そのため、共有名義を選ぶ場合は、単に相続税の負担だけでなく、将来の出口戦略を決めておくことが重要です。相続後に一定期間保有して売却するのか、一人が買い取るのか、賃貸運用するのか、あらかじめ家族間で方向性を整理しておく必要があります。

賃貸に出す相続対策は有効か

港区タワーマンションを賃貸に出すことは、相続対策として有効な場合があります。賃貸中の不動産は、自用不動産とは異なる評価になる場合があり、また賃料収入によって納税資金や維持費を確保できる可能性があります。

ただし、賃貸に出せば必ず有利になるわけではありません。港区の高額タワーマンションでは、賃料水準が高い一方で、借主が限定されることがあります。法人契約や外国人駐在員、高所得者層を対象にする場合、内装状態、家具家電の有無、管理体制、共用施設、駐車場、ペット可否、眺望などが重要になります。

また、賃貸中のまま売却する場合、買主は主に投資家になります。投資家は利回りを重視するため、空室で実需向けに売却する場合よりも価格が伸びにくいことがあります。一方で、安定した賃料が取れている場合は、収益物件として評価されることもあります。

つまり、賃貸に出すかどうかは、相続税評価だけでなく、将来の売却価格、賃料収入、管理負担、相続人の方針を総合的に見て判断する必要があります。

賃貸運用と売却の比較については、

関連記事

をご覧ください。

売却すべき港区タワマンと保有すべき港区タワマンの違い

相続対策では、すべてのタワーマンションを売却すべきではありません。一方で、すべてを保有し続けることも正解ではありません。物件ごとの資産性、管理状態、家族構成、納税資金によって判断が分かれます。

保有を検討しやすいのは、駅距離が近く、管理状態が良く、修繕積立金が適正で、賃貸需要が強く、将来的な再開発メリットを受けやすい物件です。特に港区内でも、六本木、麻布、赤坂、白金、高輪、虎ノ門、青山周辺の中で、立地と建物管理が両立している物件は、長期保有の選択肢が残ります。

一方で、売却を検討すべきなのは、築年数が進み大規模修繕リスクが高い物件、管理費や修繕積立金が大きく上昇している物件、相続人が複数いて共有トラブルが予想される物件、納税資金が不足している物件、賃貸利回りが低く保有負担が重い物件です。

また、高額物件ほど買主層が限られるため、市場が好調なうちに売却するという判断もあります。相続発生後に慌てて売却すると、納税期限に追われて価格交渉で不利になる可能性があります。相続税は原則として相続開始を知った日の翌日から10か月以内に申告・納付が必要です。そのため、納税資金が不足する可能性がある場合は、生前から売却可能性を検討しておくことが重要です。

法人活用は相続対策になるのか

港区のタワーマンションを法人で保有する、または資産管理会社を活用する方法もあります。法人活用は、賃貸収入の管理、所得分散、経費計上、事業承継、自社株対策などと組み合わせて検討されることがあります。

ただし、法人を使えば必ず相続税対策になるわけではありません。法人で不動産を保有する場合、不動産そのものではなく法人株式の評価が問題になります。法人の資産内容、収益力、借入金、株主構成、役員構成によって、相続時の評価は大きく変わります。

また、個人所有のタワーマンションを法人へ移す場合、譲渡所得税、不動産取得税、登録免許税、消費税、金融機関の承諾、借入条件などを確認する必要があります。税務上の形式だけを整えても、実態が伴わなければ否認リスクが生じる可能性があります。

法人活用は、資産規模が大きい方や複数不動産を保有している方には有効な選択肢になることがありますが、港区タワーマンション1室だけを対象にする場合は、コストと効果を慎重に比較する必要があります。

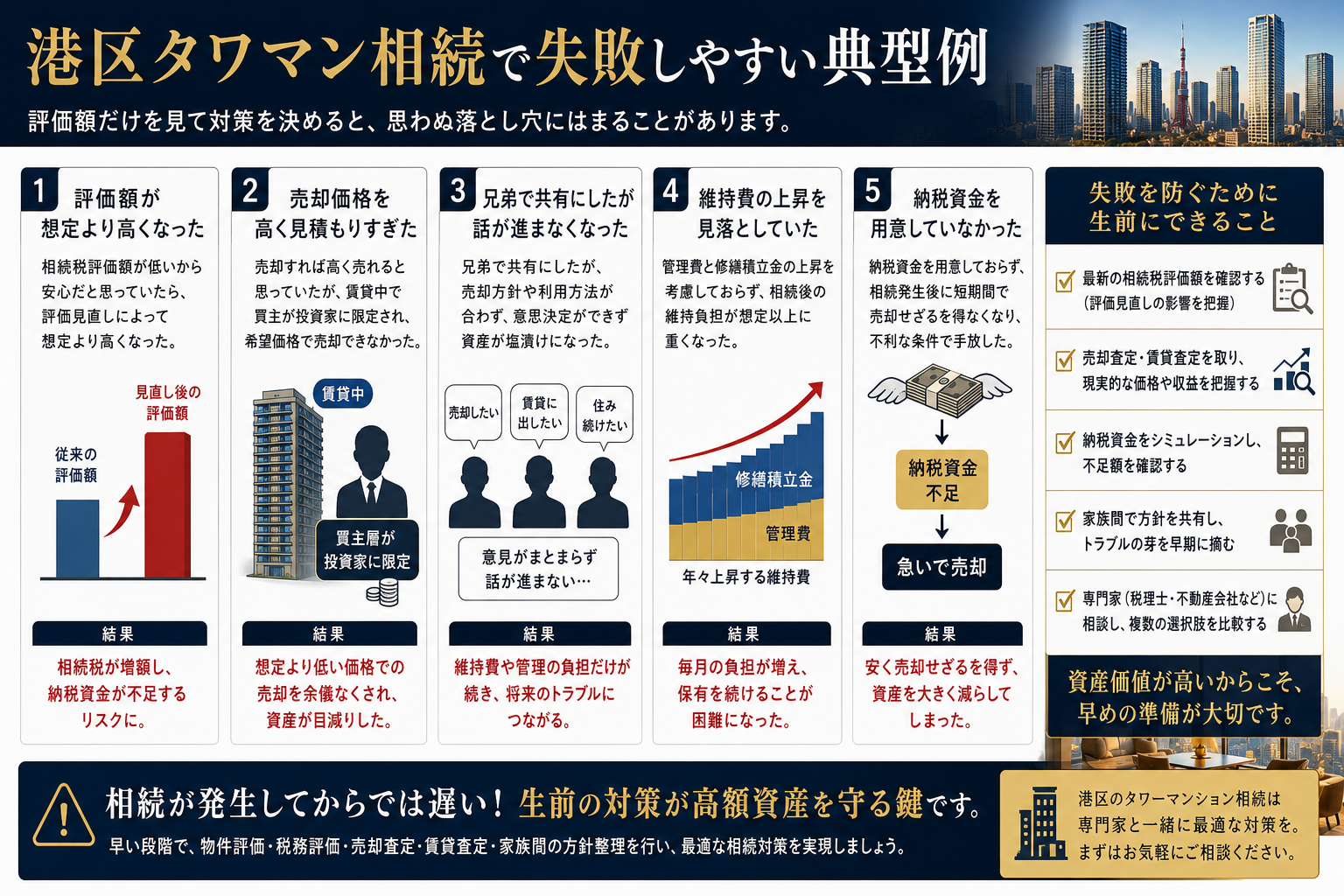

港区タワマン相続で失敗しやすい典型例

港区タワーマンションの相続でよくある失敗は、評価額だけを見て対策を決めてしまうことです。

相続税評価額が低いから安心だと思っていたら、評価見直しによって想定より高くなった。

売却すれば高く売れると思っていたが、賃貸中で買主が投資家に限定された。

兄弟で共有にしたが、売却方針が合わず話が進まなくなった。

管理費と修繕積立金の上昇を考慮しておらず、相続後の維持負担が重くなった。

納税資金を用意しておらず、短期間で売却せざるを得なくなった。

これらの失敗は、早い段階で物件評価、税務評価、売却査定、賃貸査定、家族間の方針整理を行っていれば避けられる可能性があります。

港区のタワーマンションは資産価値が高いからこそ、判断を後回しにすると問題が大きくなります。相続が発生してからではなく、生前の段階で複数の選択肢を比較することが重要です。

オーナーが今すぐ行うべき具体策

まず行うべきことは、現在の相続税評価額を概算で把握することです。固定資産税評価額や敷地権割合を確認し、新しい評価ルールの影響を税理士に確認します。

次に、実勢価格を把握します。相続税評価額だけでなく、実際に売却した場合いくらになるのかを知ることが重要です。港区のタワーマンションは、同じ建物内でも階数、向き、眺望、内装、賃貸状況によって価格差が大きく出ます。

次に、納税資金を確認します。相続税が発生した場合、現金で納付できるのか、売却が必要なのか、他の資産で対応できるのかを整理します。

次に、家族間で方針を確認します。誰が住みたいのか、売却したいのか、賃貸に出したいのか、共有を避けたいのかを早めに話し合うことが重要です。

最後に、出口戦略を決めます。保有、売却、賃貸、贈与、法人活用のどれが適切かは、物件と家族の状況によって異なります。港区の不動産市場に詳しい不動産会社、相続税に詳しい税理士、必要に応じて弁護士や司法書士と連携しながら進めることが重要です。

港区タワマン相続で後悔しないために知っておきたい重要ポイント

Q1. 港区のタワーマンションは評価見直しで必ず相続税が上がりますか

必ず上がるわけではありません。新しい評価ルールでは、従来の相続税評価額と市場価格の乖離が大きい場合に補正が入る可能性があります。港区のタワーマンションは実勢価格が高くなりやすいため影響を受ける可能性はありますが、築年数、階数、敷地権割合、専有面積、管理状態、取引価格によって結果は変わります。まずは物件ごとの試算が必要です。

Q2. 相続対策として今からタワーマンションを購入するのは有効ですか

以前よりも慎重な判断が必要です。タワーマンション購入による評価圧縮効果は縮小しているため、節税目的だけで購入するのは危険です。賃貸需要、将来の売却可能性、管理費、修繕積立金、借入金利、家族構成まで含めて判断する必要があります。港区の物件は資産性が高い一方で価格も高いため、出口戦略が非常に重要です。

Q3. 共有名義にすれば相続税対策になりますか

共有にすることで一人あたりの取得財産を分散できる場合はありますが、共有名義は将来のトラブルにつながりやすい方法です。売却、賃貸、修繕、管理費負担などで共有者全員の意見が一致しないと、資産を動かしにくくなります。港区の高額マンションでは利害が大きくなりやすいため、共有にする場合は出口戦略を事前に決めておくことが重要です。

Q4. 賃貸に出せば相続税対策になりますか

賃貸に出すことで評価や収益面で有利になる場合はあります。ただし、賃貸中のまま売却する場合、買主が投資家中心となり、実需向け売却より価格が伸びにくいこともあります。港区では高額賃貸需要がありますが、物件のグレード、内装、眺望、管理状態によって賃料は大きく変わります。相続税だけでなく、将来の売却価格も含めて判断する必要があります。

Q5. 相続発生後に売却しても間に合いますか

相続税の申告・納付期限は原則として相続開始を知った日の翌日から10か月以内です。港区のタワーマンションは流動性が高い物件も多いですが、高額物件ほど買主層が限られるため、売却に時間がかかることもあります。納税資金が不足する可能性がある場合は、生前から査定を取り、売却時期や方法を検討しておくことが安全です。

Q6. 税理士だけに相談すれば十分ですか

税額の計算は税理士の専門領域ですが、実際の売却価格、賃貸需要、買主層、管理状態、再開発による資産価値への影響は不動産実務の知識が必要です。港区タワーマンションの相続対策では、税理士と不動産会社が連携することが重要です。必要に応じて、弁護士、司法書士、不動産鑑定士とも連携することで、より現実的な対策を立てやすくなります。

まとめ。港区タワーマンションの相続対策は、評価額・売却価格・家族方針を同時に見ることが重要

港区のタワーマンションは、都心不動産の中でも資産性が高く、相続財産として大きな価値を持つ不動産です。しかし、令和6年以後のマンション評価見直しにより、従来の相続税対策の前提は変わっています。

これからの相続対策では、相続税評価額だけでなく、実勢価格、賃貸収益、管理状態、修繕リスク、納税資金、共有リスク、売却タイミングを総合的に確認する必要があります。

特に港区では、同じタワーマンションでも住戸ごとの価格差が大きく、評価や売却戦略も個別性が高くなります。早めに現状を把握し、保有するのか、売却するのか、賃貸に出すのか、贈与や法人活用を検討するのかを整理することが、資産を守るための第一歩です。

港区のタワーマンションを相続予定の方、すでに相続した方、将来の相続税負担が不安な方は、早い段階で専門家に相談することをおすすめします。

港区タワーマンションの相続・売却・賃貸運用でお悩みの方へ

株式会社ピースオブマインドでは、港区を中心に、マンションの相続、売却、賃貸管理、資産活用のご相談を承っております。

相続税評価額がどの程度変わる可能性があるのか。

今売却すべきか、保有すべきか。

賃貸に出した場合の収益性はどうか。

共有名義を避けるにはどうすればよいか。

相続後に高く売るためには何を準備すべきか。

このようなお悩みがある方は、港区不動産の実務に基づいて、税理士などの専門家とも連携しながら状況に合わせた選択肢をご提案いたします。

港区タワーマンションの相続対策は、早めに動くほど選択肢が広がります。将来の相続で困らないために、まずは現在の資産価値と相続時のリスクを確認することから始めてみてください。

港区マンションの相続評価、売却査定、賃貸運用のご相談は、株式会社ピースオブマインドまでお気軽にお問い合わせください。物件の状況、ご家族の方針、将来の納税資金まで含めて、現実的な対策をご提案いたします。