はじめに|港区の不動産相続は「高く売れる」だけで判断してはいけない

港区の不動産を相続した場合、多くの方が最初に気になるのは「いくらで売れるのか」という点です。

六本木、麻布、赤坂、青山、白金、高輪、三田、芝浦など、港区は都内でも資産価値の高いエリアが多く、マンションや土地、一棟収益物件の売却価格も高額になりやすい地域です。

しかし、相続不動産の売却では、売却価格だけを見て判断すると失敗することがあります。

なぜなら、相続した不動産を売却する場合には、主に次のような税金や費用が関係するからです。

相続税。

譲渡所得税。

住民税。

復興特別所得税。

登録免許税。

司法書士費用。

測量費。

解体費。

仲介手数料。

印紙税。

譲渡費用。

さらに、相続登記の義務化により、相続で不動産を取得した場合は、原則として取得を知った日から3年以内に相続登記を申請する必要があります。正当な理由なく怠ると、10万円以下の過料の対象となる可能性があります。

つまり、港区の不動産相続では、「高く売れるか」だけではなく、「税金を差し引いた後にいくら残るか」「いつ売るのが有利か」「相続人同士でどう分けるか」まで考える必要があります。

この記事では、港区の不動産を相続して売却する際に、どのような税金がどれくらいかかるのか、どのような節税対策が考えられるのかを、実務目線で詳しく解説します。

港区の相続マンションを売るか貸すかで迷っている方は、関連記事

・港区マンション相続後の売却タイミングはいつがベストか?相続税・市場動向・共有リスクから現実的に解説 | 株式会社ピースオブマインド

港区不動産の相続で税金が重くなりやすい理由

港区の不動産相続で税金が問題になりやすい最大の理由は、不動産評価額が高くなりやすいことです。

相続税は、実際に売却した金額ではなく、相続開始時点の財産評価をもとに計算されます。不動産の場合、土地は主に路線価、建物は固定資産税評価額を基準に評価されます。

港区は土地価格が高いエリアが多いため、現金や預貯金が少なくても、不動産を所有しているだけで相続税の課税対象になるケースがあります。

特に注意が必要なのは、次のようなケースです。

港区に自宅マンションを所有している。

港区に土地付き建物を所有している。

賃貸マンションや一棟ビルを所有している。

相続人が複数いる。

相続税を現金で納める余裕が少ない。

不動産を共有名義で相続する予定がある。

港区の不動産は資産価値が高いため、売却すればまとまった資金を得られる可能性があります。一方で、相続税の納税資金が足りない場合、相続後に急いで売却しなければならないこともあります。

この場合、十分な販売期間を取れず、相場より安い価格で売却してしまうこともあります。

港区不動産の相続では、相続税の試算、売却価格の査定、納税資金の確認を早い段階で行うことが重要です。

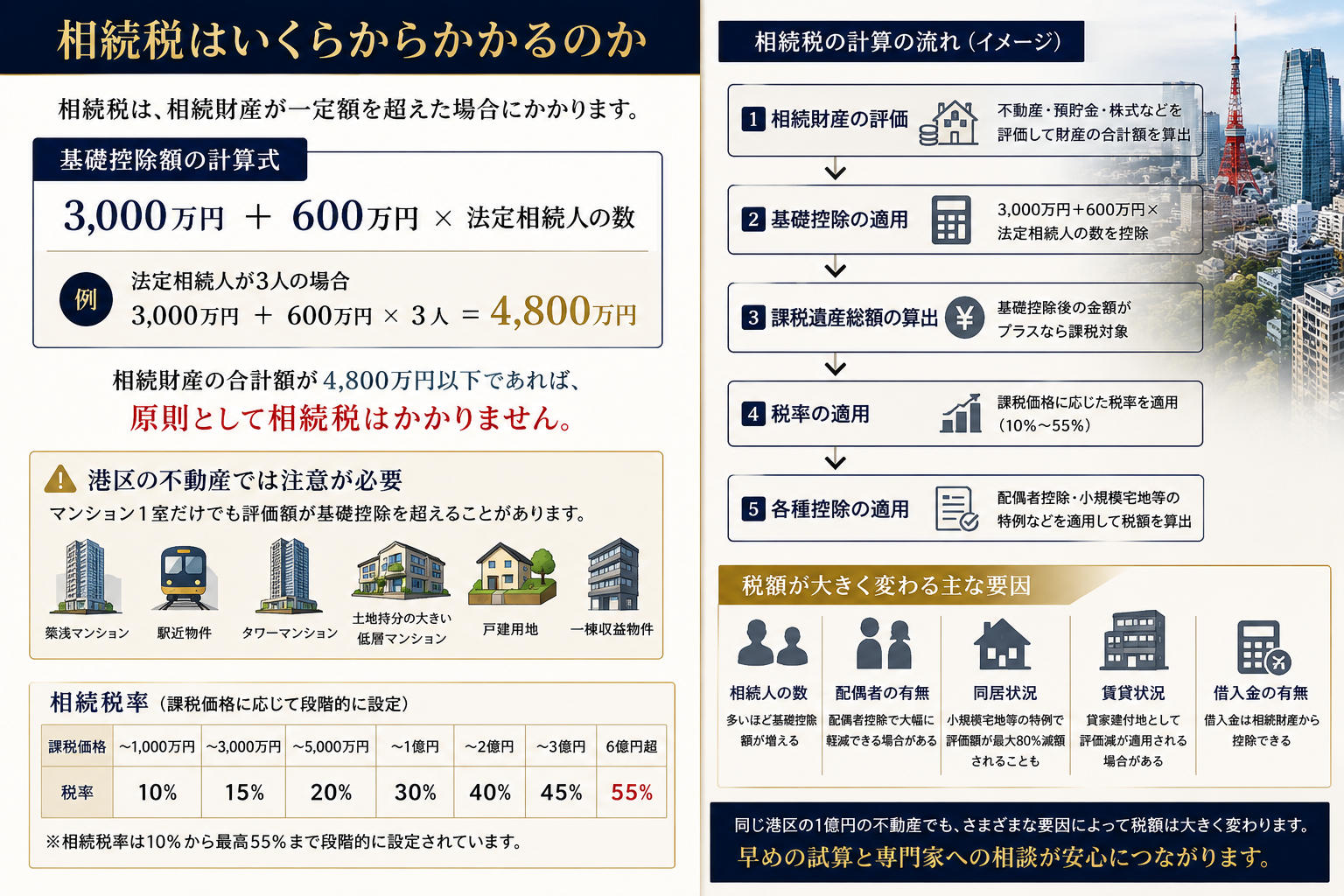

相続税はいくらからかかるのか

相続税は、相続財産が一定額を超えた場合にかかります。

相続税には基礎控除があります。

基礎控除額は次の計算式です。

3,000万円 + 600万円 × 法定相続人の数

たとえば、法定相続人が3人の場合、基礎控除額は次のようになります。

3,000万円 + 600万円 × 3人 = 4,800万円

相続財産の合計額が4,800万円以下であれば、原則として相続税はかかりません。

しかし、港区の不動産では、マンション1室だけでも評価額が基礎控除を超えることがあります。

特に、築浅マンション、駅近物件、タワーマンション、土地持分の大きい低層マンション、戸建用地、一棟収益物件などは注意が必要です。

相続税率は、課税価格に応じて10%から最高55%まで段階的に設定されています。

ただし、相続税は単純に「不動産評価額 × 税率」で決まるわけではありません。

実際には、基礎控除、法定相続分、各種控除、配偶者控除、小規模宅地等の特例などを考慮して計算します。

そのため、同じ港区の1億円の不動産でも、相続人の数、配偶者の有無、同居状況、賃貸状況、借入金の有無によって、税額は大きく変わります。

港区不動産の相続税評価額はどう決まるのか

相続税を考えるうえで重要なのが、相続税評価額です。

不動産の相続税評価は、現金のように額面で判断されるものではありません。

土地と建物で評価方法が異なります。

土地は主に路線価方式で評価されます。

建物は固定資産税評価額を基準に評価されます。

マンションの場合は、建物部分と敷地権部分を分けて評価します。

賃貸中の不動産であれば、借家権割合や借地権割合などを考慮し、一定の評価減が認められることがあります。

つまり、港区の不動産であっても、自宅なのか、賃貸中なのか、空室なのか、土地なのか、マンションなのかによって評価は異なります。

たとえば、同じ港区内でも、次のような違いがあります。

自宅マンション。

賃貸中の区分マンション。

空室の区分マンション。

一棟賃貸マンション。

古家付き土地。

更地。

事業用ビル。

相続税評価額は、実際の売却価格より低くなることもありますが、港区では市場価格も評価額も高くなりやすいため、税負担が大きくなる傾向があります。

港区の不動産価格と査定額の違いについては、関連記事

・港区のマンション査定額はなぜ違う?価格差が生まれる本当の理由と高く売るための実務ポイント【2026年版】 | 株式会社ピースオブマインド

小規模宅地等の特例を使えるかが大きな分かれ目

港区の不動産相続で非常に重要なのが、小規模宅地等の特例です。

この特例は、一定の要件を満たす宅地について、相続税評価額を大きく減額できる制度です。

国税庁によると、小規模宅地等については、利用区分ごとに一定の割合を減額できます。自宅用の宅地である特定居住用宅地等では、一定要件を満たせば330平方メートルまで80%減額される場合があります。

港区の土地やマンションでは、この特例を使えるかどうかで相続税額が大きく変わることがあります。

たとえば、土地評価額が1億円の場合、80%減額が認められれば、評価額は2,000万円になります。

この差は非常に大きいです。

ただし、小規模宅地等の特例は、誰が相続するか、被相続人が住んでいたか、相続人が同居していたか、相続後も保有するかなど、細かい要件があります。

特に注意したいのは、相続後すぐに売却する場合です。

小規模宅地等の特例は、申告期限までの保有要件が関係する場合があります。そのため、売却のタイミングを誤ると、特例が使えなくなる可能性があります。

港区の不動産を相続して売却する場合は、売却活動を始める前に、税理士に小規模宅地等の特例の適用可否を確認することが重要です。

相続した不動産を売却すると譲渡所得税がかかることがある

相続税とは別に、相続した不動産を売却した場合には、譲渡所得税がかかることがあります。

譲渡所得税は、売却価格そのものにかかる税金ではありません。

売却益に対してかかる税金です。

基本的な考え方は次の通りです。

売却価格 - 取得費 - 譲渡費用 = 譲渡所得

この譲渡所得に対して、所得税、住民税、復興特別所得税がかかります。

取得費には、被相続人が購入したときの購入価格、仲介手数料、登記費用、一定の設備費や改良費などが含まれます。

譲渡費用には、売却時の仲介手数料、印紙税、測量費、建物解体費などが含まれる場合があります。

港区の不動産では、昔に購入した物件が大きく値上がりしていることがあります。

たとえば、親が数千万円で購入した港区のマンションが、相続後に1億円以上で売れるケースもあります。

この場合、売却価格が高いことは良いことですが、取得費が低いと譲渡所得が大きくなり、譲渡所得税の負担も大きくなります。

長期譲渡所得と短期譲渡所得の違い

譲渡所得税で重要なのが、所有期間です。

土地や建物を売却した年の1月1日時点で、所有期間が5年を超えている場合は長期譲渡所得、5年以下の場合は短期譲渡所得になります。

長期譲渡所得のほうが税率は低くなります。

相続した不動産の場合、所有期間は原則として被相続人の取得時期を引き継ぎます。

つまり、親が30年前に購入した港区のマンションを相続して売却する場合、相続人が相続してから間もない時期に売却しても、長期譲渡所得として扱われる可能性があります。

これは非常に重要なポイントです。

ただし、取得時期や取得費が不明な場合、取得費を売却価格の5%として計算することがあります。

この場合、売却益が大きく見えてしまい、税負担が重くなる可能性があります。

古い売買契約書、購入時の領収書、登記費用の資料、リフォーム費用の資料などは、できる限り探しておくべきです。

相続不動産の資料整理については、関連記事

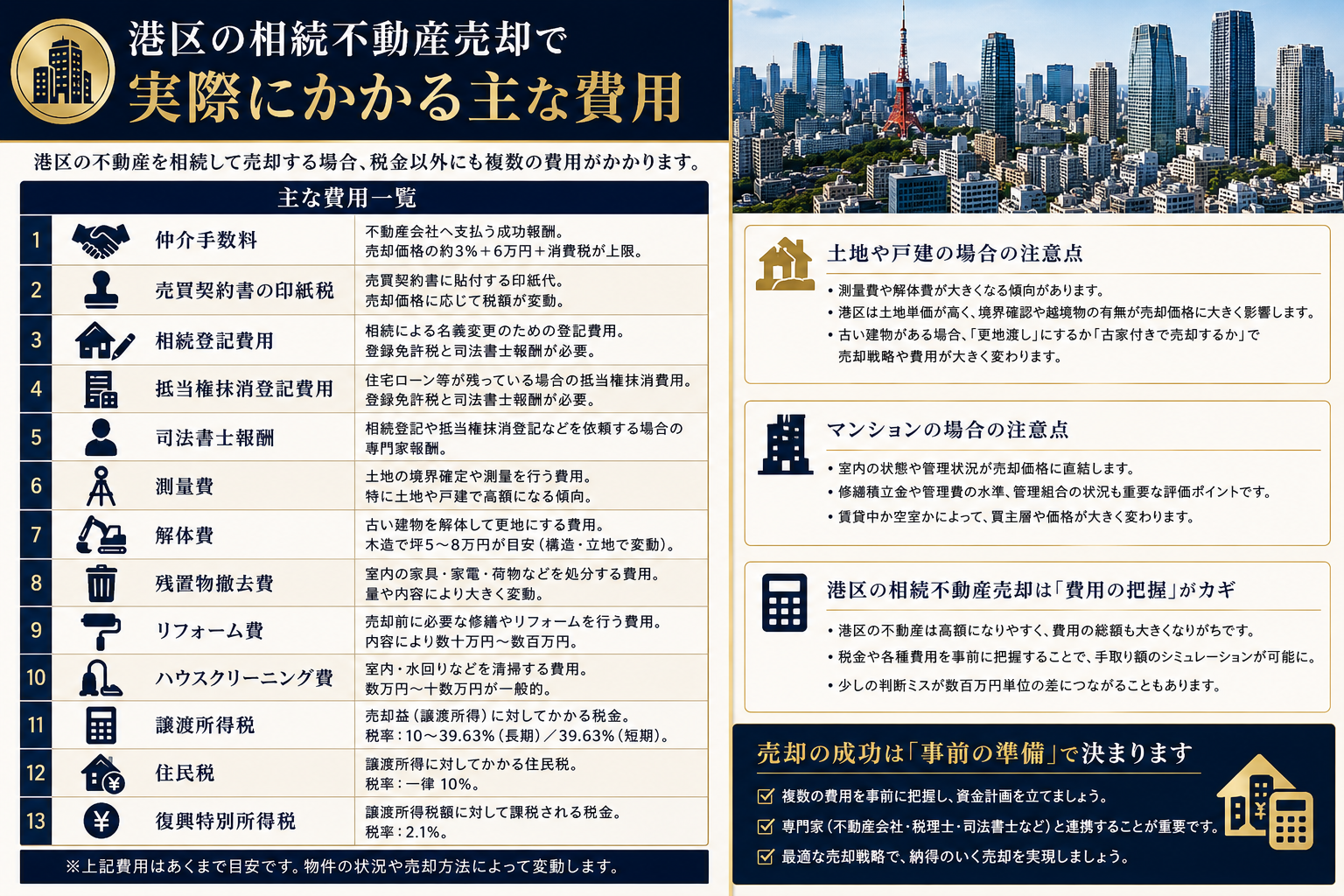

港区の相続不動産売却で実際にかかる主な費用

港区の不動産を相続して売却する場合、税金以外にも複数の費用がかかります。

主な費用は次の通りです。

仲介手数料。

売買契約書の印紙税。

相続登記費用。

抵当権抹消登記費用。

司法書士報酬。

測量費。

解体費。

残置物撤去費。

リフォーム費。

ハウスクリーニング費。

譲渡所得税。

住民税。

復興特別所得税。

特に土地や戸建の場合は、測量費や解体費が大きくなることがあります。

港区では土地単価が高いため、隣地との境界確認や越境物の有無が売却価格に影響することがあります。

また、古い建物がある場合、更地渡しにするのか、古家付きで売却するのかによって、売却戦略も変わります。

マンションの場合は、室内状態、管理状況、修繕積立金、管理費、賃貸中か空室かによって評価が変わります。

港区の相続不動産は高額になりやすいため、少しの判断ミスが数百万円単位の差につながることがあります。

相続税と譲渡所得税は別物として考える

相続不動産の売却でよくある誤解が、「相続税を払ったのだから、売却時の税金はかからないのではないか」というものです。

しかし、相続税と譲渡所得税は別の税金です。

相続税は、相続で財産を取得したことに対する税金です。

譲渡所得税は、不動産を売却して利益が出たことに対する税金です。

そのため、相続税を納めた後に不動産を売却し、売却益が出れば、譲渡所得税がかかる可能性があります。

ただし、相続税を支払った場合、一定の要件を満たすと「相続税の取得費加算の特例」を使える場合があります。

これは、相続税の一部を取得費に加算できる制度です。

取得費が増えれば、譲渡所得が減り、譲渡所得税の負担を軽くできる可能性があります。

この特例には期限や要件があるため、相続税申告後に売却を検討している場合は、早めに税理士へ確認することが大切です。

港区不動産を相続後すぐ売るべきケース

港区の不動産は資産性が高いため、必ずしもすぐ売却する必要はありません。

しかし、次のような場合は、早期売却を検討する価値があります。

相続税の納税資金が不足している。

相続人同士で分けにくい。

空室のまま管理費や固定資産税がかかっている。

室内の老朽化が進んでいる。

建物の大規模修繕が近い。

共有名義にすると将来揉める可能性がある。

賃貸運用する予定がない。

遠方に住んでいて管理できない。

相続人の誰も使う予定がない。

港区の不動産は高額で売却できる可能性がある一方、維持費も高くなりがちです。

マンションであれば、管理費、修繕積立金、固定資産税、都市計画税がかかります。

戸建や土地であれば、草木の管理、防犯、建物劣化、近隣対応、境界問題なども発生します。

相続した不動産を使わないまま保有し続けると、資産であるはずの不動産が負担になってしまうことがあります。

港区不動産をすぐ売らないほうがよいケース

一方で、すぐに売却しないほうがよいケースもあります。

小規模宅地等の特例の適用を確認していない。

遺産分割協議がまとまっていない。

取得費資料を探していない。

相続税申告の方針が決まっていない。

賃貸中で安定収入がある。

売却相場が一時的に弱い。

共有者全員の同意が取れていない。

境界や権利関係に問題がある。

特に、相続人が複数いる場合は注意が必要です。

不動産は現金と違って簡単に分けられません。

共有名義にすると、売却、賃貸、リフォーム、建替えなどの判断に共有者全員の同意が必要になることがあります。

最初は問題がなくても、次の相続が発生すると権利者が増え、売却が難しくなることがあります。

港区の不動産は高額資産だからこそ、相続時に出口戦略を決めておくことが重要です。

港区のマンション相続で注意すべきポイント

港区の相続不動産では、マンションの相談が多くあります。

マンションの場合、土地と違い、管理状態や室内状態が売却価格に大きく影響します。

特に重要なのは次の点です。

築年数。

階数。

方角。

眺望。

専有面積。

間取り。

管理費。

修繕積立金。

大規模修繕履歴。

管理組合の状態。

室内リフォーム履歴。

賃貸中か空室か。

港区のマンションは、同じ建物内でも階数や眺望によって価格差が大きく出ることがあります。

また、相続したマンションが賃貸中の場合は、投資用物件として売却する形になります。

この場合、買主は利回り、賃料水準、賃貸借契約の内容、入居者属性、管理費や修繕積立金を重視します。

一方、空室の場合は、実需の買主にも売却できる可能性があります。

実需向けに売る場合は、室内の印象、写真、内見対応、リフォーム提案が重要になります。

港区のマンション相続では、賃貸中のまま売るか、退去後に売るか、リフォームして売るかによって、売却価格が変わることがあります。

港区マンションの売却戦略については、関連記事

・2026年、港区マンションの売り時はいつか?価格上昇局面で後悔しない判断基準を専門的に解説 | 株式会社ピースオブマインド

港区の土地相続で注意すべきポイント

港区の土地を相続した場合、マンション以上に慎重な判断が必要です。

土地は価格が高額になりやすく、相続税の負担も大きくなる可能性があります。

また、売却前に次のような確認が必要です。

境界確定。

越境物の有無。

前面道路の幅員。

接道状況。

建ぺい率。

容積率。

用途地域。

高度地区。

防火地域。

埋設管。

古家の状態。

借地権や賃借権の有無。

私道負担。

港区の土地は、買主が個人だけでなく、デベロッパー、不動産会社、投資家、法人になることもあります。

そのため、売却方法によって価格が変わります。

一般個人向けに売るのか。

建売業者に売るのか。

マンション用地として売るのか。

隣地所有者に売るのか。

収益物件用地として売るのか。

土地は売り方次第で価格差が出やすい資産です。

特に港区では、表に出す前の水面下での売却や、近隣所有者への打診によって好条件でまとまることもあります。

税金を抑えるために売却前に確認すべきこと

港区の相続不動産を売却する前には、次の点を確認しておくことが重要です。

相続税申告が必要か。

小規模宅地等の特例が使えるか。

取得費資料が残っているか。

相続税の取得費加算が使えるか。

売却時期によって税額が変わるか。

共有名義にする必要があるか。

売却前に修繕すべきか。

賃貸中のまま売るべきか。

空室にして売るべきか。

測量や解体が必要か。

特に取得費資料は重要です。

購入時の売買契約書が見つからない場合、取得費を売却価格の5%で計算することになり、譲渡所得が大きくなる可能性があります。

港区のように価格上昇が大きいエリアでは、取得費の違いが税額に大きく影響します。

古い資料でも、購入価格や諸費用が分かるものがあれば、必ず確認しましょう。

よくある失敗例

港区の相続不動産売却では、次のような失敗が起こりやすいです。

相続税の納税期限を考えずに売却活動を始める。

税理士に相談する前に売却してしまう。

小規模宅地等の特例を確認していない。

取得費資料を探さずに申告する。

共有名義にして後から揉める。

空室のまま長期間放置する。

賃貸に出した後で売却しにくくなる。

相場より安く不動産会社に買い取られる。

査定額だけで会社を選ぶ。

港区の不動産は高額なため、少しの判断ミスが大きな損失につながります。

たとえば、売却価格が1億円を超える物件では、売却価格が3%変わるだけで300万円以上の差になります。

税金や費用の見落としがあれば、手残り額はさらに変わります。

港区不動産の相続売却では、税金、価格、売却方法を一体で考える必要があります。

港区の不動産相続と売却税金でよくある質問

Q1. 港区の不動産を相続したら必ず相続税がかかりますか

必ずかかるわけではありません。

相続財産の合計額が基礎控除額以下であれば、原則として相続税はかかりません。

ただし、港区の不動産は評価額が高くなりやすいため、マンション1室や土地だけでも基礎控除を超えることがあります。

預貯金が少なくても、不動産評価額が高い場合は相続税申告が必要になる可能性があります。

Q2. 相続した港区のマンションを売ったら税金はいくらかかりますか

売却価格だけでは判断できません。

譲渡所得税は、売却価格から取得費と譲渡費用を差し引いた利益に対してかかります。

親が購入したときの価格、購入時の資料、売却時の費用、所有期間、相続税の取得費加算の適用可否によって税額は変わります。

正確に知るには、売却査定と税額試算を同時に行うことが重要です。

Q3. 相続税を払った後でも、売却時に税金はかかりますか

かかる可能性があります。

相続税は相続で財産を取得したことに対する税金です。

譲渡所得税は不動産を売却して利益が出た場合にかかる税金です。

この2つは別の税金です。

ただし、相続税を支払った場合、一定の要件を満たせば相続税の取得費加算を使える可能性があります。

Q4. 港区の不動産は売却と賃貸どちらが有利ですか

物件の状態によります。

空室で室内状態が良いマンションは、実需向けに売却しやすい場合があります。

一方、賃貸需要が高く、安定した賃料が見込める物件であれば、賃貸運用も選択肢になります。

ただし、賃貸に出すと投資用物件としての売却になり、実需買主に売りにくくなる場合があります。

売却価格、賃料収入、税金、維持費を比較して判断することが大切です。

Q5. 相続登記をしないまま売却できますか

原則として、相続登記をしなければ売却手続きを進めることはできません。

相続で不動産を取得した場合、現在は相続登記が義務化されています。相続により所有権を取得したことを知った日から3年以内に申請が必要です。

売却を検討している場合は、早めに相続登記の準備を進める必要があります。

まとめ|港区の相続不動産は「税金後の手残り」で判断する

港区の不動産は、都内でも資産価値が高く、売却価格も高額になりやすい地域です。

しかし、相続不動産の売却では、売却価格だけで判断してはいけません。

相続税。

譲渡所得税。

小規模宅地等の特例。

取得費。

譲渡費用。

相続登記。

共有名義。

売却時期。

これらを総合的に考える必要があります。

特に港区では、不動産評価額が高くなりやすいため、相続税の負担が大きくなる可能性があります。

また、売却時には譲渡所得税が発生することもあります。

大切なのは、「いくらで売れるか」だけではなく、「税金や費用を差し引いて、最終的にいくら残るか」を把握することです。

港区の相続不動産は、売却方法によって結果が大きく変わります。

相続税の納税資金が必要なのか。

売却して現金化したいのか。

賃貸で収益化したいのか。

相続人同士で公平に分けたいのか。

将来の管理負担を減らしたいのか。

目的によって最適な方法は異なります。

港区の相続不動産売却でお悩みの方へ

港区のマンション、土地、一棟収益物件を相続された方は、売却前に一度、現在の価格と税金の見通しを整理することをおすすめします。

株式会社ピースオブマインドでは、港区六本木を拠点に、港区を中心とした都心不動産の売却相談を承っております。

相続したマンションを売るべきか。

賃貸に出すべきか。

空室のまま保有すべきか。

相続税の納税資金として売却すべきか。

どのタイミングで売るのがよいか。

こうした内容を、不動産の実務目線から丁寧に整理いたします。

税務判断が必要な場合は、税理士等の専門家と連携しながら、売却価格だけでなく、税金後の手残りを意識したご提案を行います。

港区の不動産相続でお悩みの方は、まずはお気軽にご相談ください。