日銀の追加利上げは港区マンション市場に何をもたらすのか

日銀の追加利上げは、港区マンションの資産価値を考えるうえで無視できないテーマです。金利が上がると、住宅ローンの返済負担が増え、買主の購入可能額が下がりやすくなります。そのため、不動産市場全体では短期的に買い控えや価格調整が起こりやすくなります。

ただし、港区マンションの場合、単純に「金利が上がるから価格が下がる」とは言い切れません。港区は都心の中でも希少性が高く、六本木、麻布、赤坂、青山、白金、虎ノ門、芝浦、高輪など、国内外の富裕層、法人、投資家から継続的な需要があります。駅近、再開発エリア、管理状態の良い高級マンション、眺望やブランド性のある物件は、金利上昇局面でも底堅く評価されやすい特徴があります。

つまり、日銀の追加利上げが港区マンションに与える影響は、物件によって大きく異なります。築年数、駅距離、管理状態、賃貸需要、ローン残債、売却時期、買主層によって、資産価値への影響は変わります。

この記事では、港区マンションを所有しているオーナーに向けて、日銀の追加利上げが資産価値に与える影響を、売却、保有、賃貸、投資の視点から詳しく解説します。

日銀が追加利上げを行う背景

日銀が追加利上げを行う背景には、物価上昇、円安、賃金上昇、金融市場の安定という複数の要因があります。

日本では長く低金利環境が続いてきました。住宅ローン金利も低く、都心不動産の購入や投資を後押ししてきました。しかし、物価上昇が継続し、輸入コストや人件費、建築費、修繕費も上がる中で、金融政策は徐々に正常化へ向かっています。

利上げは、過度なインフレを抑え、円安による輸入物価上昇を緩和し、経済全体のバランスを取るための政策です。一方で、不動産市場にとっては借入コストの上昇を意味します。

特に港区マンションは物件価格が高いため、わずかな金利上昇でも返済額への影響が大きくなります。例えば、借入額が大きい買主ほど、月々の返済額、総返済額、金融機関の審査に影響を受けやすくなります。

そのため、追加利上げは港区マンションの購入希望者に対して、心理面と資金計画の両方から影響を与えます。

港区マンション市場の現状

港区は、東京都心の中でも資産価値が維持されやすいエリアです。大使館、外資系企業、再開発、商業施設、教育環境、医療機関、交通利便性が集まっており、居住地としても投資対象としても高い評価を受けています。

六本木、麻布台、虎ノ門、赤坂、青山、白金、高輪、芝浦などは、それぞれ異なる需要を持っています。六本木や麻布は富裕層や外国人需要、虎ノ門や麻布台は再開発と国際ビジネス需要、白金や高輪は住宅地としての落ち着き、芝浦や港南は交通利便性と湾岸エリアの実需需要が支えています。

近年は新築マンション価格の高騰により、中古マンションにも強い需要が流れています。建築費、人件費、土地価格の上昇により、新築供給価格が高止まりしているため、立地の良い中古マンションが再評価されやすくなっています。

一方で、金利上昇により買主の目線は確実に厳しくなっています。以前であれば高値でも検討された物件が、今後は価格、管理状態、修繕積立金、眺望、間取り、築年数をより細かく比較されるようになります。

港区全体の相場は強いものの、物件ごとの差は広がりやすい局面に入っています。

利上げが住宅ローンに与える影響

日銀の追加利上げによって、まず影響を受けるのが住宅ローンです。

変動金利は短期金利の影響を受けやすく、固定金利は長期金利の影響を受けやすい傾向があります。日銀が政策金利を引き上げると、金融機関の調達コストや基準金利に影響し、住宅ローン金利が上昇しやすくなります。

港区マンションの場合、借入額が大きくなりやすいため、金利上昇の影響は一般的な価格帯の物件よりも大きくなります。

たとえば、購入希望者が1億円以上の住宅ローンを組む場合、金利が0.5%上がるだけでも、月々の返済額や総返済額は大きく変わります。結果として、購入希望者は以下のような行動を取りやすくなります。

購入予算を下げる。

希望エリアを見直す。

築年数の古い物件も検討する。

価格交渉を強める。

購入を一時的に見送る。

この変化は、売主にとって重要です。今後は、単に「港区だから高く売れる」という考え方ではなく、買主の資金計画に合う価格設定が必要になります。

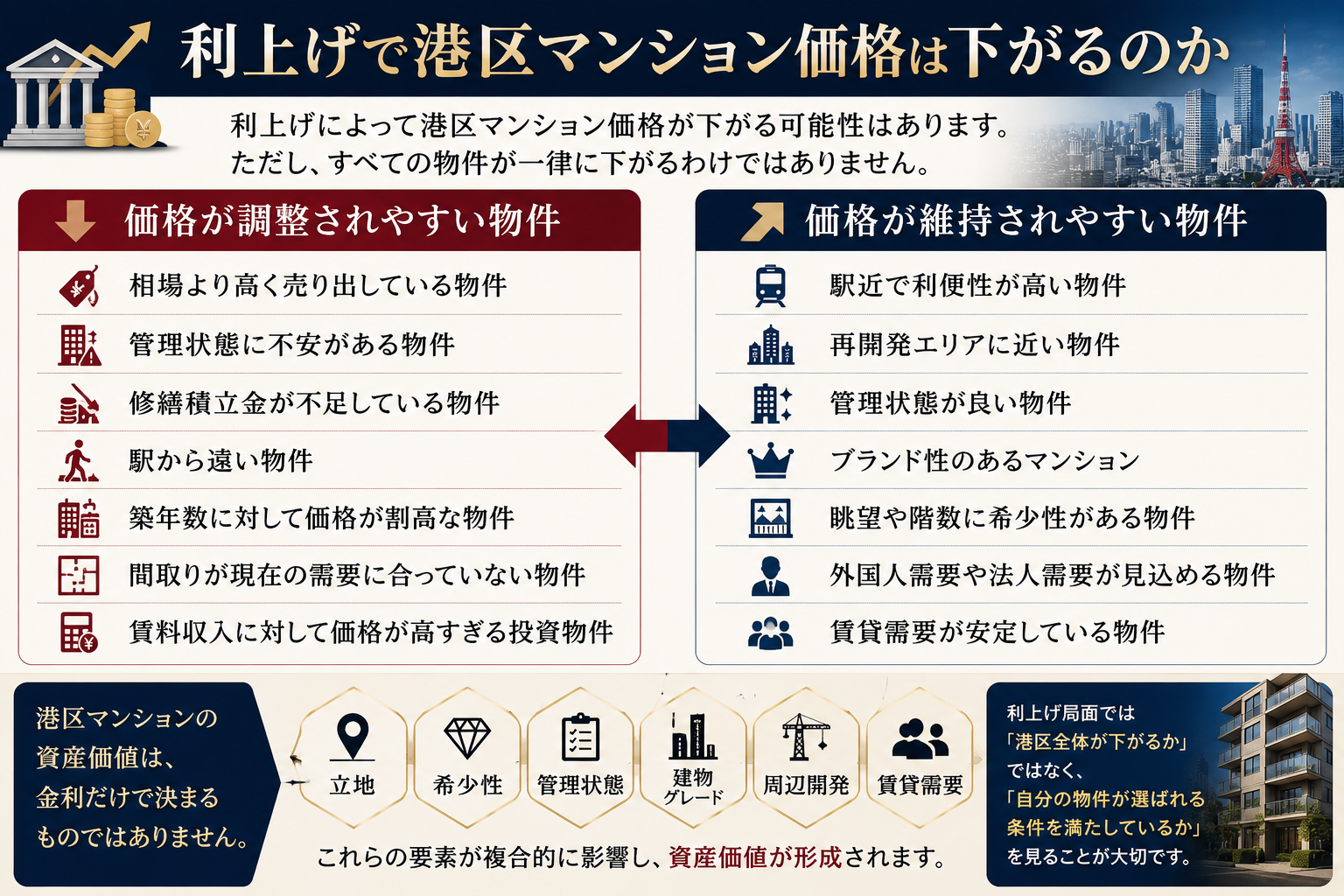

利上げで港区マンション価格は下がるのか

利上げによって港区マンション価格が下がる可能性はあります。ただし、すべての物件が一律に下がるわけではありません。

価格が調整されやすいのは、以下のような物件です。

相場より高く売り出している物件。

管理状態に不安がある物件。

修繕積立金が不足している物件。

駅から遠い物件。

築年数に対して価格が割高な物件。

間取りが現在の需要に合っていない物件。

賃料収入に対して価格が高すぎる投資物件。

一方で、価格が維持されやすいのは、以下のような物件です。

駅近で利便性が高い物件。

再開発エリアに近い物件。

管理状態が良い物件。

ブランド性のあるマンション。

眺望や階数に希少性がある物件。

外国人需要や法人需要が見込める物件。

賃貸需要が安定している物件。

港区マンションの資産価値は、金利だけで決まるものではありません。立地、希少性、管理、建物グレード、周辺開発、賃貸需要が複合的に影響します。

そのため、利上げ局面では「港区全体が下がるか」ではなく、「自分の物件が選ばれる条件を満たしているか」を見ることが大切です。

投資用マンションへの影響

日銀の追加利上げは、投資用マンションにも大きな影響を与えます。

投資家は、物件価格、賃料、管理費、修繕積立金、借入金利、空室リスクを総合的に見て購入判断をします。金利が上がると、借入コストが増え、手残りが減ります。そのため、投資家は以前よりも利回りを厳しく見るようになります。

港区の投資用マンションは、価格が高いため表面利回りが低くなりやすい傾向があります。これまでは、低金利環境と将来の値上がり期待によって、低利回りでも購入されるケースがありました。しかし、金利上昇局面では、キャッシュフローが合わない物件は敬遠されやすくなります。

特に注意したいのは、賃料が相場より低いまま長期入居している物件です。売却時に利回りが低く見えるため、投資家からの評価が伸びにくくなる場合があります。

一方で、港区は賃貸需要が強いエリアです。法人契約、外国人駐在員、富裕層単身者、DINKS、都心勤務者など、幅広い需要があります。賃料改定や内装改善によって収益性を高められる物件は、利上げ局面でも評価される可能性があります。

賃貸市場への影響

利上げは、賃貸市場にも間接的な影響を与えます。

住宅ローン金利が上がると、購入を見送って賃貸に住み続ける人が増える可能性があります。特に港区では、購入価格が高額であるため、買うより借りるという選択をする層も一定数存在します。

その結果、賃貸需要が底堅くなる可能性があります。高額賃貸であっても、立地、設備、セキュリティ、駐車場、眺望、英語対応、家具付き対応などが整っている物件は、法人契約や外国人需要を取り込みやすくなります。

ただし、賃料を上げれば必ず決まるわけではありません。金利上昇によって企業のコスト意識が強まり、法人契約の予算が厳しくなる可能性もあります。入居者は、賃料に見合う価値をより厳しく判断するようになります。

港区マンションオーナーは、単に賃料を上げるのではなく、物件の見せ方、設備、内装、募集条件、ターゲット設定を見直すことが重要です。

売却を検討するオーナーが注意すべきこと

利上げ局面で売却を検討する場合、最も重要なのは価格設定です。

相場より高すぎる価格で売り出すと、問い合わせが少なくなり、販売期間が長期化します。販売期間が長くなると、買主から「売れ残っている物件」と見られ、価格交渉を受けやすくなります。

港区マンションでは、売り出し価格と成約価格に差が出ることがあります。特に高額物件では、買主が慎重に比較するため、最初の価格設定が重要です。

売却前には、以下を確認することが大切です。

直近の成約事例。

同じマンション内の売出事例。

周辺マンションの成約単価。

階数、方角、眺望の差。

管理費と修繕積立金。

大規模修繕の履歴。

賃貸に出した場合の想定賃料。

ローン残債と売却後の手取り。

利上げ局面では、買主の審査やローン承認にも時間がかかることがあります。そのため、売却スケジュールには余裕を持つ必要があります。

保有を続ける場合の判断ポイント

港区マンションを保有し続ける場合は、短期的な価格変動だけでなく、長期的な資産性を見ることが大切です。

港区は土地の希少性が高く、大規模再開発も継続しています。都心回帰、外国人需要、法人需要、富裕層需要があるため、長期的には資産価値が維持されやすいエリアです。

ただし、保有するだけで安心とは言えません。築年数が進むにつれて、管理状態、修繕積立金、大規模修繕、設備更新が資産価値に大きく影響します。

特に築20年、築30年を超えるマンションでは、建物の管理状態が価格に反映されやすくなります。港区では築古でも高く評価されるヴィンテージマンションがありますが、それは管理が良く、立地に希少性があり、共用部や修繕履歴がしっかりしている場合です。

保有を続けるなら、管理組合の状況、修繕積立金の水準、今後の工事計画を確認することが重要です。

追加利上げ局面で価値が落ちにくい港区マンションの特徴

利上げ局面でも価値が落ちにくい港区マンションには共通点があります。

まず、駅に近いことです。金利が上がると買主は慎重になりますが、駅近物件は生活利便性が高く、賃貸需要も強いため、評価が安定しやすくなります。

次に、再開発の恩恵を受けやすいことです。麻布台ヒルズ、虎ノ門、六本木、赤坂、品川、高輪ゲートウェイ周辺など、街全体の価値が更新されるエリアでは、将来的な資産価値への期待が残りやすくなります。

また、管理状態も重要です。外観、エントランス、共用廊下、ゴミ置き場、駐輪場、修繕履歴は、買主の印象に直結します。高級マンションであっても、管理が悪ければ評価は下がります。

さらに、賃貸に出した場合の需要も重要です。売却だけでなく、賃貸運用できる選択肢がある物件は、資産としての柔軟性が高くなります。

価格調整が起こりやすい物件の特徴

一方で、利上げ局面では価格調整が起こりやすい物件もあります。

代表的なのは、相場より高く売り出している物件です。低金利時代には強気価格でも問い合わせが入ることがありましたが、金利上昇局面では買主の予算が厳しくなります。割高感のある物件は選ばれにくくなります。

また、築年数が古く、管理状態に不安がある物件も注意が必要です。修繕積立金が不足している場合、将来的な一時金や積立金増額のリスクが買主に意識されます。

投資用物件では、賃料が低い、空室リスクがある、管理費が高い、利回りが低い物件は評価が下がりやすくなります。

港区であっても、物件ごとの選別は強まります。利上げは、良い物件と弱い物件の差を広げる要因になります。

港区マンション売却を考えている方へ、あわせて読みたい記事

ここで、港区マンションの売却を検討している方には、あわせて以下の記事もおすすめです。

関連記事

・港区のマンション売却前にやってはいけないこと!価格を下げないための実務ポイント | 株式会社ピースオブマインド

・ローンが残る港区マンション売却!損しないための最低売却ラインとは? | 株式会社ピースオブマインド

・港区マンションは金利上昇でどれくらい下がるのか?価格下落リスクと売却判断を専門的に解説 | 株式会社ピースオブマインド

利上げ局面では、売却価格だけでなく、売却後にいくら手元に残るかが重要です。ローン残債、仲介手数料、譲渡所得税、抵当権抹消費用、引越し費用まで含めて確認することで、現実的な売却判断がしやすくなります。

オーナーがまず確認すべき資産防衛のポイント

港区マンションオーナーが追加利上げに備えるためには、まず現状把握が必要です。

確認すべきポイントは、次の通りです。

現在のローン金利。

変動金利か固定金利か。

残債額。

毎月の返済額。

賃貸中の場合の家賃収入。

管理費と修繕積立金。

固定資産税。

売却した場合の想定価格。

賃貸に出した場合の想定賃料。

これらを整理すると、売却すべきか、保有すべきか、賃貸運用すべきかが見えやすくなります。

特にローンを利用している場合、金利が上がったときにどの程度返済額が増えるのかをシミュレーションすることが重要です。返済負担が大きくなりすぎる場合は、借り換え、繰上返済、売却、賃料改定などの選択肢を検討する必要があります。

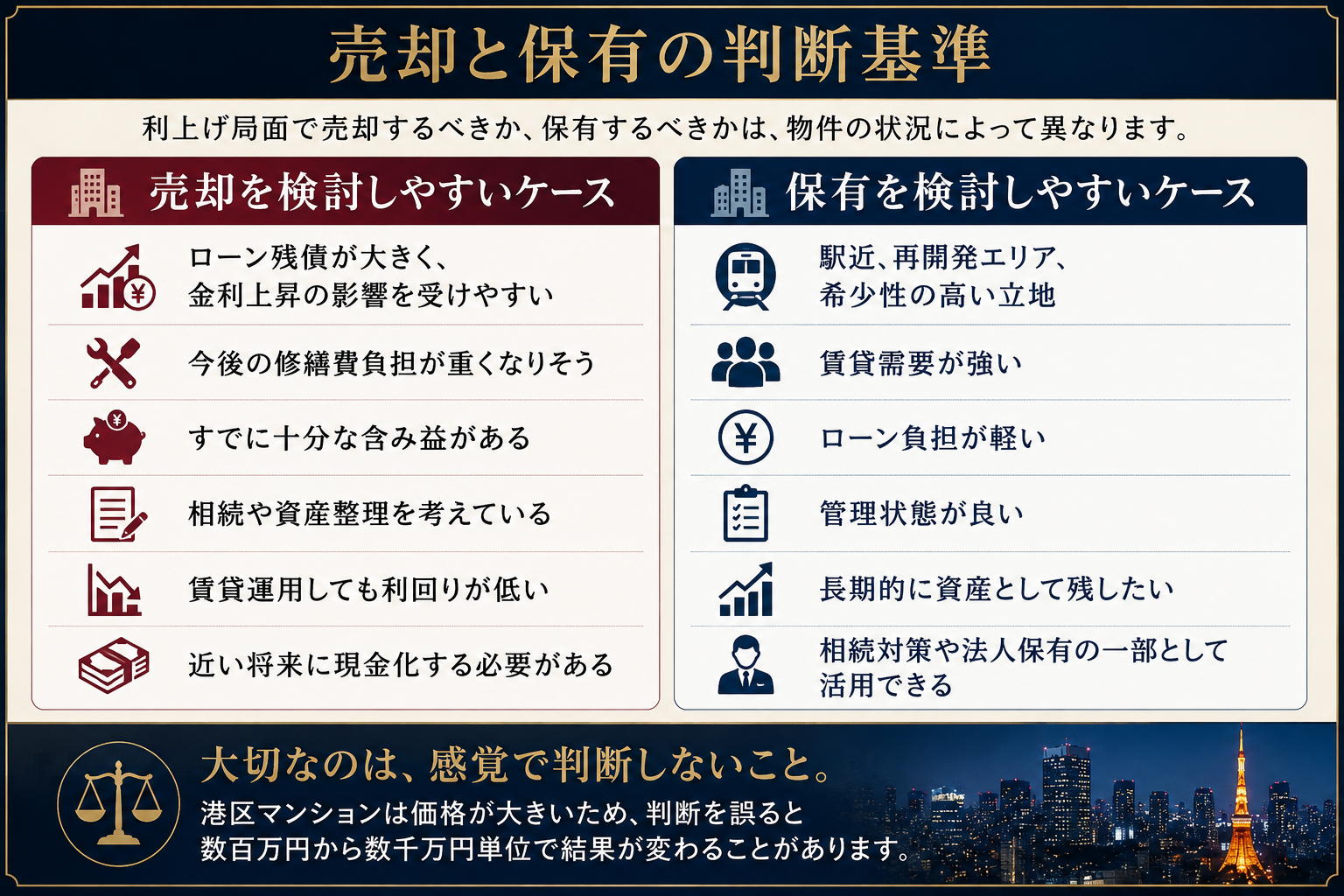

売却と保有の判断基準

利上げ局面で売却するべきか、保有するべきかは、物件の状況によって異なります。

売却を検討しやすいのは、以下のようなケースです。

ローン残債が大きく、金利上昇の影響を受けやすい。

今後の修繕費負担が重くなりそう。

すでに十分な含み益がある。

相続や資産整理を考えている。

賃貸運用しても利回りが低い。

近い将来に現金化する必要がある。

一方で、保有を検討しやすいのは、以下のようなケースです。

駅近、再開発エリア、希少性の高い立地。

賃貸需要が強い。

ローン負担が軽い。

管理状態が良い。

長期的に資産として残したい。

相続対策や法人保有の一部として活用できる。

大切なのは、感覚で判断しないことです。港区マンションは価格が大きいため、判断を誤ると数百万円から数千万円単位で結果が変わることがあります。

よくある質問

Q1. 日銀の追加利上げで港区マンション価格はすぐ下がりますか

すぐに大きく下がるとは限りません。港区は需要が強く、土地の希少性も高いため、他エリアより価格が維持されやすい傾向があります。ただし、買主のローン負担が増えることで、割高な物件や管理状態に不安がある物件は価格交渉を受けやすくなります。

Q2. 港区マンションは利上げ局面でも売り時ですか

物件によります。高値圏で売却できる可能性がある物件もありますが、売出価格を高くしすぎると販売期間が長期化するリスクがあります。直近の成約事例、同じマンション内の売出状況、買主層の動きを見ながら判断することが重要です。

Q3. 変動金利でローンを組んでいる場合はどうすればよいですか

まず、金利が上がった場合の返済額を確認することが重要です。そのうえで、固定金利への借り換え、繰上返済、賃料収入の見直し、売却の検討などを行います。港区マンションは借入額が大きいケースが多いため、早めのシミュレーションが資産防衛につながります。

Q4. 利上げ後も港区マンションを保有するメリットはありますか

あります。港区は都心の中でも希少性が高く、再開発、外国人需要、法人需要、富裕層需要が見込めるエリアです。駅近や管理状態の良い物件であれば、長期保有によって資産価値を維持しやすい可能性があります。

Q5. 投資用マンションは売却した方がよいですか

利回り、借入金利、賃料、管理費、修繕積立金、空室リスクによって判断が変わります。金利上昇でキャッシュフローが悪化する場合は、売却を検討する価値があります。一方で、賃料改定やリノベーションによって収益性を改善できる物件は、保有継続も選択肢になります。

Q6. 港区マンションの資産価値を維持するには何が重要ですか

管理状態、修繕計画、室内状態、賃貸需要、売却時の見せ方が重要です。特に高額物件では、買主は細かい部分まで確認します。共用部の管理、室内の印象、眺望、設備、管理組合の運営状況が価格に影響します。

まとめ。利上げ局面では港区マンションの選別が進む

日銀の追加利上げは、港区マンション市場に確実に影響を与えます。住宅ローン金利の上昇により、買主の購入予算は厳しくなり、投資家は利回りをより慎重に見るようになります。

しかし、港区マンションの資産価値が一律に下がるわけではありません。駅近、再開発エリア、管理状態の良い物件、賃貸需要の強い物件は、利上げ局面でも底堅く評価される可能性があります。

これから重要になるのは、物件ごとの見極めです。港区というエリアの強さに頼るだけでなく、自分のマンションが今の市場でどのように評価されるのかを客観的に把握することが大切です。

売却すべきか、保有すべきか、賃貸運用すべきか。判断に迷う場合は、ローン状況、相場、賃料、税金、修繕計画を整理したうえで、早めに専門家へ相談することをおすすめします。

港区マンションの資産価値が気になる方へ

港区マンションは、同じエリアでもマンションごとに評価が大きく異なります。六本木、麻布、赤坂、青山、白金、高輪、芝浦、虎ノ門など、立地や建物の特徴によって、利上げ局面での影響も変わります。

日銀の追加利上げをきっかけに、今の資産価値を確認したい方、売却と保有で迷っている方、賃貸運用を見直したい方は、お気軽にご相談ください。

港区・六本木エリアに精通した不動産会社として、売却査定、賃貸運用、相続対策、資産整理まで、状況に合わせてご提案いたします。

港区マンションの今の価値を知ることが、将来の資産を守る第一歩です。

まずは無料相談・無料査定からお気軽にお問い合わせください。