はじめに|ローンが残っていても港区マンションは売却できる

港区でマンションを売却する際、住宅ローンが残っていることは珍しくありません。

実際に、売却相談では「いくらで売れば手元に残るのか」「売却価格が残債を下回ったらどうなるのか」「住み替えしてよいのか」といった不安を持つ方が多くいます。

特に港区のマンションは価格帯が高いため、ローン残債と売却価格の差が数百万円から数千万円単位になることもあります。

そのため、査定額だけで判断せず、ローン残債、仲介手数料、登記費用、税金、引越し費用などを含めて、最低いくらで売る必要があるのかを確認することが重要です。

この記事では、港区でローン残債があるマンションを売却する際の最低売却ラインと手取り額の考え方を、実務目線で解説します。

港区マンション売却で最初に確認すべきこと

ローン残債があるマンションを売却する場合、最初に確認すべきは査定額ではなく、現在のローン残債です。

残債が分からないままでは、売却価格が安全圏なのか、資金不足になるのか判断できません。

主に確認すべき項目は、ローン残高、抵当権の有無、一括返済手数料、売却時点の残債額、金利タイプ、住み替え予定、売却後に必要な資金です。

売却時は、売却価格、ローン残債、諸費用、手取り額の4つをセットで考える必要があります。

港区のマンションは高額なため、価格だけ見ると余裕があるように見えても、残債や費用を差し引くと手元資金が少ないケースもあります。特に購入間もない場合や頭金が少ない場合は注意が必要です。

ローン残債がある場合の最低売却ラインとは

ローン残債があるマンションを売却する際に重要なのは、最低いくらで売ればよいかというラインです。

このラインは、単純にローン残債と同じ金額ではありません。

なぜなら、売却時には仲介手数料や登記費用などの諸費用がかかるためです。

最低売却ラインは、基本的に次のように考えます。

売却価格

マイナス

ローン残債

マイナス

売却諸費用

イコール

手元資金

この手元資金が0円以上になる価格が、最低限の売却ラインになります。

たとえば、ローン残債が7,000万円ある場合、7,000万円で売れればよいというわけではありません。

売却には仲介手数料、抵当権抹消費用、司法書士費用、印紙代などがかかります。そのため、7,000万円で売却しても、諸費用分は自己資金で補う必要が出る可能性があります。

仮に売却諸費用が250万円かかる場合、最低でも7,250万円以上で売却しなければ、手元資金は残りません。

さらに、住み替えを予定している場合は、引越し費用、新居の初期費用、次の購入資金も必要になります。

そのため、実務上は「ローンを完済できる価格」ではなく、「ローン完済後に必要資金が残る価格」を目安にする必要があります。

1億円で売れた場合の具体例

港区では、1億円前後のマンション売却も珍しくありません。

ここでは、売却価格1億円、ローン残債6,500万円のケースで考えてみます。

売却価格

1億円

ローン残債

6,500万円

売却諸費用

約350万円

手元資金

約3,150万円

この場合、売却価格からローン残債と諸費用を差し引いても、約3,150万円が手元に残る計算になります。

このようなケースでは、売却後の資金計画に余裕があります。

住み替えの頭金にする

次の投資資金にする

相続対策の資金にする

老後資金として確保する

賃貸へ移るための資金にする

このように、売却後の選択肢が広がります。

一方で、同じ1億円で売れた場合でも、ローン残債が9,500万円あると状況は大きく変わります。

売却価格

1億円

ローン残債

9,500万円

売却諸費用

約350万円

手元資金

約150万円

この場合、売却価格は1億円でも、手元に残る資金は約150万円です。

売却そのものは可能でも、住み替え資金や次の生活資金に余裕があるとはいえません。

さらに、売却価格が9,800万円に下がった場合は、ローン残債と諸費用を差し引くと資金不足になる可能性があります。

このように、港区のマンション売却では、売却価格の大きさだけで判断してはいけません。

重要なのは、残債と諸費用を差し引いた後に、いくら残るかです。

ローン残債が売却価格を上回る場合はどうなるか

売却価格よりもローン残債の方が多い状態を、一般的にオーバーローンといいます。

たとえば、ローン残債が8,500万円あるマンションが、査定上は8,000万円程度でしか売れない場合です。

この場合、売却価格だけではローンを完済できません。

不足額は500万円です。

さらに売却諸費用がかかるため、実際に必要な自己資金は500万円以上になる可能性があります。

このような場合、原則として不足分を自己資金で補わなければ、通常の売却は難しくなります。

なぜなら、金融機関の抵当権を抹消できなければ、買主へ完全な形で所有権を移転できないからです。

ただし、すぐに売却できないという意味ではありません。

対応方法としては、次のような選択肢があります。

自己資金で不足分を補う

売却時期を延ばして残債を減らす

高値売却を狙える販売戦略を取る

リフォームせず現況で費用を抑える

住み替えローンを検討する

金融機関へ相談する

港区の場合、エリアや物件によっては、販売戦略次第で査定額より高く成約できる可能性もあります。

特に、駅距離、眺望、管理状態、間取り、階数、ブランドマンション、再開発エリアとの近接性などに強みがある場合は、売り出し方によって価格差が出ます。

ただし、相場を大きく超えた価格で長期間売り出すと、かえって売れ残り感が出てしまうため注意が必要です。

オーバーローンの可能性がある場合は、最初から強気一辺倒の価格設定にするのではなく、最低売却ラインと現実的な成約ラインを分けて考えることが大切です。

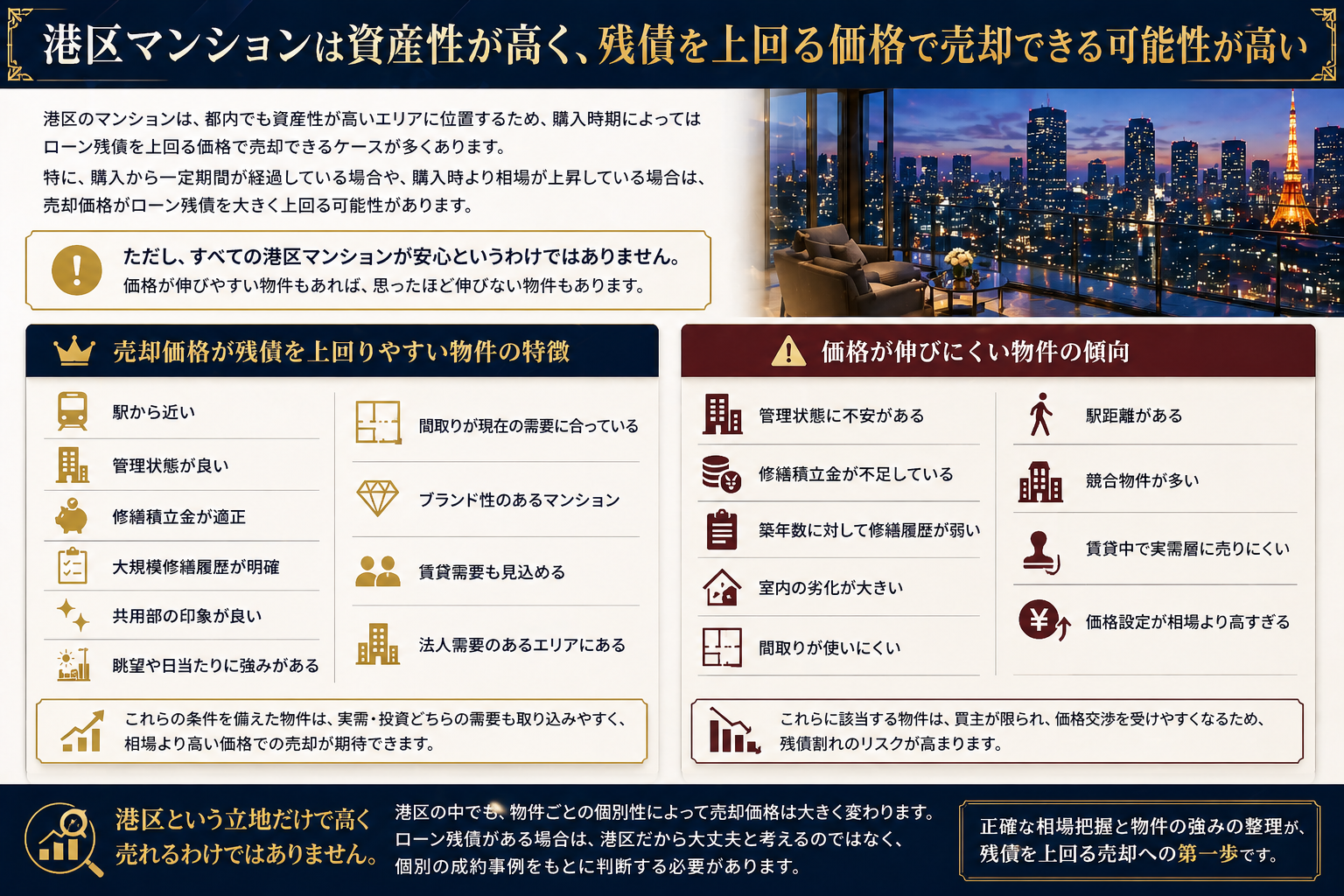

港区ではローン残債よりも売却価格が上回りやすいのか

港区のマンションは資産性が高く、購入時期や相場次第ではローン残債を上回って売却できるケースも多くあります。特に、購入から一定期間が経過している、または相場が上昇している局面では、残債を大きく上回る可能性もあります。

ただし、すべての物件が高く売れるわけではありません。価格が伸びやすい物件は、駅距離が近い、管理状態や修繕履歴が良好、共用部の印象が良い、眺望や日当たりに強みがある、現在の需要に合った間取りなどの特徴があります。さらに、ブランド性や賃貸需要、法人需要がある物件は評価されやすい傾向があります。

一方で、管理不安や修繕積立金の不足、室内の劣化、使いにくい間取り、駅距離、競合物件の多さ、賃貸中で実需層に売りにくいといった要素は価格を押し下げます。また、相場より高すぎる価格設定も売却を長期化させる原因になります。

港区という立地だけで判断せず、同一マンションや周辺の成約事例を基に、現実的な売却価格を見極めることが重要です。

港区マンションの価格差が出る要因については、以下の記事もあわせてご覧ください。

関連記事

・港区の同じマンションでも売却価格に差が出る理由!高く売れる部屋と価格が伸びにくい部屋の違い | 株式会社ピースオブマインド

査定額と実際に売れる価格は違う

ローン残債がある売却で注意したいのが、査定額をそのまま売却可能額と考えないことです。

不動産会社の査定額には、いくつかの種類があります。

成約を見込んだ現実的な査定額

売主の期待に合わせた高めの査定額

媒介契約を取るための強気な査定額

短期売却を前提にした低めの査定額

同じマンションでも、不動産会社によって査定額が数百万円から数千万円異なることがあります。

港区のマンションでは価格帯が高いため、査定額の差も大きくなりやすいです。

たとえば、ある会社は1億円と査定し、別の会社は9,300万円と査定することもあります。

この場合、売主としては1億円の査定額に期待したくなります。

しかし、重要なのは査定額ではなく、実際に成約できる価格です。

ローン残債がある場合、高すぎる査定額を信じて売却計画を立てると、後から資金計画が崩れる可能性があります。

特に住み替えを伴う場合は注意が必要です。

売れると思って次の住まいを契約したものの、現在のマンションが想定価格で売れない場合、資金繰りが苦しくなることがあります。

査定を受ける際は、必ず次の点を確認するべきです。

その査定額の根拠は何か

近隣の成約事例はいくらか

売出事例ではなく成約事例を見ているか

同じマンション内の成約はあるか

競合物件はいくらで出ているか

その価格で何か月以内に売れる想定か

値下げする場合のラインはどこか

査定額を比較する際は、一番高い金額だけを見るのではなく、その根拠が現実的かどうかを確認することが大切です。

売却価格から差し引かれる主な費用

ローン残債がある場合、売却価格から残債だけを差し引けばよいわけではなく、各種費用も含めて考える必要があります。

主な費用は、仲介手数料、印紙代、抵当権抹消費用、司法書士報酬、一括返済手数料、引越し費用、必要に応じたリフォーム費用、そして譲渡所得税などです。

特に港区のような高額物件では仲介手数料の影響が大きく、1億円で売却すると300万円超になることも珍しくありません。さらに、抵当権抹消や司法書士費用なども加わるため、数百万円単位の支出になります。

たとえば、ローン残債が9,700万円ある場合、1億円で売れても、諸費用を差し引くと手元に残る資金はほとんどない、あるいは不足する可能性もあります。

また、購入時にも仲介手数料や登記費用などがかかっているため、短期間での売却ではトータルコストが想像以上に大きくなる点にも注意が必要です。

港区マンションの売却では、数百万円単位で手取り額が変わることがあるため、事前に「売却価格 − ローン残債 − 諸費用」で手元にいくら残るのかを具体的に試算しておくことが重要です。

売却時にかかる費用を詳しく知りたい方は、以下の記事も参考になります。

関連記事

手取り額を計算するときの実務的な考え方

ローン残債がある場合、売却前に手取り額を計算することが重要です。

基本的な計算式は次の通りです。

売却価格

マイナス

ローン残債

マイナス

売却諸費用

マイナス

税金

イコール

手取り額

ここで注意したいのは、税金が必ず発生するわけではないという点です。

不動産売却では、売却益が出た場合に譲渡所得税が発生する可能性があります。

ただし、居住用財産の場合は、一定の要件を満たすことで3,000万円特別控除を利用できるケースがあります。

そのため、売却価格が購入価格を上回っていても、必ず高額な税金がかかるとは限りません。

一方で、投資用マンションや賃貸中のマンション、相続したマンションの場合は、税金の扱いが異なることがあります。

特に、取得費が不明な場合や、相続後に売却する場合は、税金計算が複雑になることがあります。

手取り額を正確に把握するには、次の情報が必要です。

購入時の価格

購入時の諸費用

現在のローン残債

売却想定価格

売却時の諸費用

居住用か投資用か

所有期間

相続取得かどうか

リフォーム費用の有無

港区マンションは売却価格が高いため、税金の有無によって手取り額が大きく変わります。

ローン残債だけでなく、税金も含めた手取り額を確認することが重要です。

住み替えの場合は「売却価格」より「資金の流れ」が重要

ローン残債がある状態で住み替えをする場合、特に注意が必要です。

売却と購入を同時に進める場合、資金の流れが複雑になるからです。

住み替えでは、次のような問題が起きやすくなります。

今のマンションがいくらで売れるか分からない

売却前に次の物件を購入できるか分からない

ローン残債があるため新しいローン審査に影響する

売却代金を新居の頭金に使いたい

仮住まいが必要になる可能性がある

引渡し時期の調整が必要になる

港区のマンションを売却して、別のエリアに住み替える場合、売却代金を次の購入資金に充てるケースも多くあります。

この場合、現在のマンションが想定価格で売れるかどうかが、新居購入の計画に直結します。

たとえば、1億2,000万円で売れる想定で新居購入を進めていたものの、実際には1億1,000万円でしか売れなかった場合、資金計画に1,000万円の差が出ます。

この差は非常に大きいです。

住み替えの場合は、希望価格だけでなく、最低売却価格を明確にしておく必要があります。

最低売却価格とは、ローン完済、諸費用支払い、新居資金の確保を考えたうえで、これ以上下げると計画が崩れる価格です。

売却活動を始める前に、このラインを決めておくことで、値下げ判断や購入計画の見直しがしやすくなります。

売却価格を高めるために確認すべきポイント

ローン残債がある場合、少しでも高く売ることが重要になります。

ただし、高く売るためには、単に高い価格で売り出せばよいわけではありません。

港区の買主は、価格だけでなく、物件の質や管理状態、将来性を細かく見ています。

売却価格を高めるために確認すべきポイントは次の通りです。

室内写真の質

販売図面の見せ方

管理状態の説明

修繕履歴の整理

眺望や日当たりの訴求

周辺環境の説明

再開発や利便性の訴求

同マンション内の成約事例

競合物件との差別化

ターゲット層の設定

港区のマンションでは、買主が実需層なのか投資家なのかによって、訴求すべきポイントが変わります。

実需層に売る場合は、住み心地、間取り、眺望、日当たり、管理状態、周辺環境が重要になります。

投資家に売る場合は、賃料、利回り、賃貸需要、法人契約の可能性、空室リスク、将来の出口戦略が重要になります。

賃貸中のマンションを売却する場合は、投資家向けの見せ方が必要になります。

空室のマンションを売却する場合は、実需層にも投資家にも訴求できます。

同じ物件でも、誰に向けて売るかによって売却価格は変わります。

ローン残債がある場合は、単に売却するのではなく、どの買主層に最も高く評価されるかを見極めることが重要です。

賃貸中マンションと空室マンションの価格差については、以下の記事で詳しく解説しています。

関連記事

・港区マンション売却|賃貸中と空室の価格差はどれくらい?高く売るための実務ポイント | 株式会社ピースオブマインド

リフォームはした方がよいのか

ローン残債があるマンション売却では、リフォームすべきか悩む方も多いですが、大規模リフォームは必須ではありません。

港区の物件は、買主が購入後に自分でリフォームするケースも多く、費用をかけても売却価格に反映されにくいことがあります。

一方で、第一印象の改善は重要です。室内クリーニングや水回り清掃、軽微な補修、不要物の撤去などは効果があります。

内見時の印象が悪いと候補から外されやすいため、費用対効果を見ながら、最低限の見せ方を整えることが現実的です。

売り出し価格をどう決めるべきか

ローン残債がある場合、売り出し価格の決め方は非常に重要です。

高く売りたいからといって、相場より大きく高い価格で出すと、問い合わせが入らず、売却期間が長期化する可能性があります。

一方で、早く売りたいからといって安く出しすぎると、本来得られたはずの手取り額を失うことになります。

売り出し価格を決める際は、次の3つの価格を分けて考えると分かりやすくなります。

希望売却価格

現実的な成約予想価格

最低売却価格

希望売却価格は、できればこの価格で売りたいという金額です。

現実的な成約予想価格は、近隣成約事例や競合物件を踏まえて、実際に売れる可能性が高い金額です。

最低売却価格は、ローン完済や諸費用、次の資金計画を考えたうえで、これ以上下げると売却の意味が薄れる金額です。

この3つを整理しておくと、売却中の判断がしやすくなります。

たとえば、希望売却価格が1億1,000万円、現実的な成約予想価格が1億500万円、最低売却価格が1億円という場合です。

この場合、最初は1億1,000万円前後で売り出し、反響状況を見ながら1億500万円付近で成約を狙う戦略が考えられます。

ただし、1億円を下回ると資金計画が崩れるのであれば、そのラインを事前に明確にしておく必要があります。

売却活動では、買主から価格交渉が入ることもあります。

そのときに最低売却価格が決まっていないと、感覚的な判断になりやすくなります。

ローン残債がある売却では、価格交渉に備えて、下げられる金額と下げられない金額を事前に決めておくことが重要です。

金利上昇が売却価格とローン残債に与える影響

ローン残債がある売却では、金利動向も無視できません。

金利が上昇すると、買主の住宅ローン返済額が増えるため、購入可能額に影響が出ることがあります。

特に港区のように物件価格が高いエリアでは、金利の変化が購入判断に与える影響も大きくなります。

たとえば、同じ1億円のマンションでも、金利が低い時期と高い時期では、毎月返済額が変わります。

買主の予算が変わると、売却価格にも影響が出る可能性があります。

ただし、港区のマンションは、すべてが金利だけで動くわけではありません。

現金購入層

高所得者層

法人需要

相続資金を使う買主

投資家

海外需要

資産保全目的の買主

このような買主も存在するため、金利上昇の影響を受けにくい物件もあります。

一方で、住宅ローンを利用する実需層が中心の物件では、金利上昇によって価格交渉が入りやすくなる場合があります。

ローン残債が多い場合は、金利上昇による市場変化も踏まえて、売却時期を検討することが重要です。

金利上昇と港区マンション価格の関係については、以下の記事も参考になります。

関連記事

・港区マンションは金利上昇でどれくらい下がるのか?価格下落リスクと売却判断を専門的に解説 | 株式会社ピースオブマインド

売却を急ぐべきケースと待った方がよいケース

ローン残債がある場合、すぐ売るか待つかで悩む方は多いです。

売却を急ぐべきなのは、住み替え時期が決まっている、現金化が必要、返済や維持費の負担が重い、空室が続いている、今の相場で残債を上回る、価格下落リスクがある場合です。このようなケースでは、早めに売却価格と手取り額を確認することが重要です。

一方で、売却価格が残債を下回る、自己資金で不足分を補えない、今後残債が減る見込みがある、大規模修繕や賃借人退去を控えているなどの場合は、売却を急がずタイミングを見直す選択もあります。

ただし、待てば必ず高く売れるわけではありません。築年数の経過や市場環境の変化もあるため、査定額とローン残債の差は常に把握しておくことが大切です。

任意売却との違い

ローン残債が売却価格を大きく上回り、自己資金でも不足分を補えない場合、任意売却という方法が検討されることがあります。

任意売却とは、住宅ローンの返済が困難になった場合に、金融機関の同意を得て売却する方法です。

通常の売却とは異なり、金融機関との調整が必要になります。

ただし、ローン残債があるからといって、すぐに任意売却になるわけではありません。

多くの場合は、通常売却で対応できます。

任意売却が関係するのは、主に次のようなケースです。

ローン返済が滞っている

今後の返済継続が難しい

売却価格が残債を大きく下回る

不足分を自己資金で補えない

競売を避けたい

港区マンションの場合、資産価値が高いため、通常売却でローンを完済できるケースも多くあります。

ただし、購入時期や借入額によっては、オーバーローンになる可能性もあります。

不安がある場合は、早い段階で残債と売却可能価格を確認することが重要です。

返済が滞ってから動くよりも、余裕がある段階で相談した方が選択肢は多くなります。

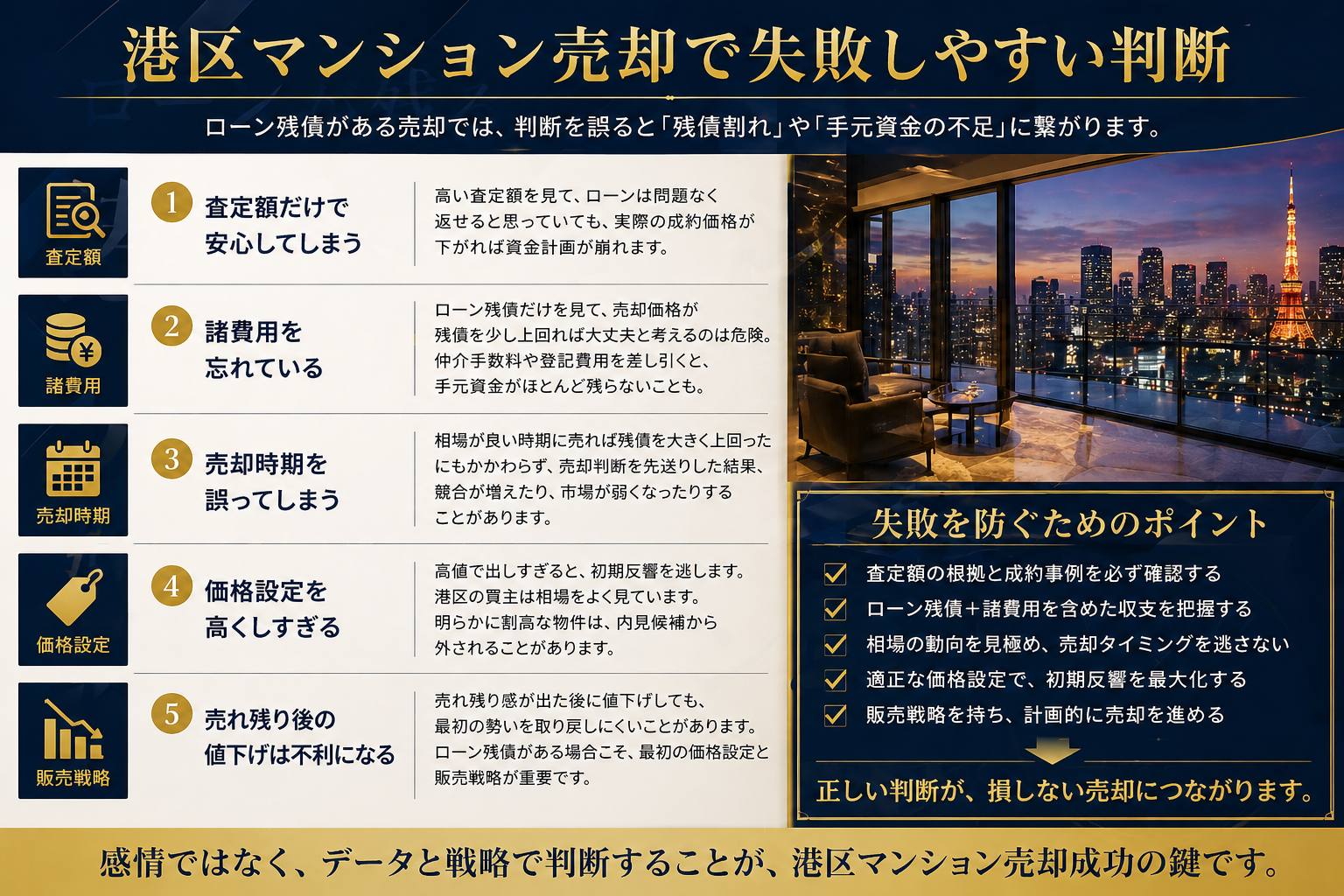

港区マンション売却で失敗しやすい判断

ローン残債がある売却で失敗しやすい判断があります。

まず多いのが、査定額だけで安心してしまうことです。

高い査定額を見て、ローンは問題なく返せると思っていても、実際の成約価格が下がれば資金計画が崩れます。

次に、諸費用を忘れているケースです。

ローン残債だけを見て、売却価格が残債を少し上回れば大丈夫と考えるのは危険です。

仲介手数料や登記費用を差し引くと、手元資金がほとんど残らないことがあります。

また、売却時期を誤るケースもあります。

相場が良い時期に売れば残債を大きく上回ったにもかかわらず、売却判断を先送りした結果、競合が増えたり、市場が弱くなったりすることがあります。

さらに、価格設定を高くしすぎる失敗もあります。

高値で出しすぎると、初期反響を逃します。

港区の買主は相場をよく見ています。

明らかに割高な物件は、内見候補から外されることがあります。

売れ残り感が出た後に値下げしても、最初の勢いを取り戻しにくいことがあります。

ローン残債がある場合こそ、最初の価格設定と販売戦略が重要です。

港区マンション売却とローン残債のよくある質問

Q1. ローンが残っていてもマンションは売れますか?

売却できます。

ただし、売却代金などで住宅ローンを完済し、抵当権を抹消する必要があります。売却価格がローン残債を上回る場合は通常売却がしやすいですが、下回る場合は不足分を自己資金で補う必要があります。

Q2. いくらで売ればよいかはどう計算すればいいですか?

最低限の目安は、ローン残債と売却諸費用を合計した金額です。

ただし、住み替え費用や税金が発生する場合もあるため、実務上は「ローン残債+売却諸費用+次に必要な資金」で考える必要があります。

Q3. 査定額がローン残債を上回っていれば安心ですか?

完全に安心とはいえません。

査定額はあくまで売却予想価格です。実際の成約価格が査定額を下回ることもあります。また、仲介手数料などの諸費用を差し引いた手取り額で判断する必要があります。

Q4. 売却価格がローン残債を下回る場合はどうなりますか?

原則として、不足分を自己資金で補う必要があります。

自己資金で補えない場合は、売却時期を見直す、金融機関へ相談する、住み替えローンを検討するなどの対応が必要になります。

Q5. 港区のマンションならローン残債を上回って売れる可能性は高いですか?

港区は資産性の高いエリアですが、必ず高く売れるとは限りません。

駅距離、築年数、管理状態、室内状況、階数、眺望、競合物件の有無によって売却価格は変わります。個別の成約事例をもとに判断することが重要です。

Q6. 住み替えの場合は何に注意すべきですか?

売却代金を次の購入資金に使う場合、売却価格が予定より下がると資金計画に影響します。

売却前に、希望売却価格、現実的な成約価格、最低売却価格を整理しておくことが大切です。

まとめ|ローン残債がある港区マンション売却は「手取り額」で判断する

港区でローン残債があるマンションを売却する場合、重要なのは売却価格そのものではなく、売却後にいくら手元に残るかです。

売却価格が高くても、ローン残債や仲介手数料、税金などを差し引くと、想定より手元資金が少なくなることがあります。

売却前には、現在のローン残債、売却想定価格、諸費用、税金、最低売却価格、住み替え資金、近隣成約事例を確認しておくことが大切です。

港区のマンションは資産性が高い一方で、物件ごとの価格差も大きいため、成約事例と手取り額をもとに冷静に判断する必要があります。

港区マンション売却でローン残債がある方へ

ローンが残っているマンションの売却では、単に査定額を知るだけでは不十分です。

いくらで売ればローンを完済できるのか。

諸費用を差し引いて手元にいくら残るのか。

今売るべきか、もう少し待つべきか。

住み替え資金にどれくらい使えるのか。

最低いくらを下回ると売却しない方がよいのか。

このような点を整理したうえで、売却戦略を立てる必要があります。

株式会社ピースオブマインドでは、港区を中心に、マンション売却、資産整理、住み替え、賃貸中物件の売却相談を承っております。

ローン残債がある場合でも、現在の残債額と近隣成約事例をもとに、現実的な売却可能価格と手取り額の目安を整理いたします。

港区でマンション売却をご検討中の方は、まずはお気軽にご相談ください。