港区不動産の相続で生前贈与加算7年ルールが重要になる理由

港区で不動産を所有している方にとって、相続税対策は早い段階から考えるべき重要なテーマです。六本木、麻布、赤坂、青山、白金、高輪、芝浦、港南、虎ノ門など、港区内の不動産は土地価格やマンション価格が高く、相続財産全体に占める不動産の割合が大きくなりやすい傾向があります。

そのため、現金や預貯金だけでなく、自宅マンション、賃貸マンション、一棟ビル、店舗、事務所、駐車場、借地権付き建物、共有名義の土地などをどのように承継するかによって、相続税額、納税資金、家族間の分け方、将来の売却方針が大きく変わります。

その中でも近年特に注意すべきなのが、生前贈与加算期間の7年ルールです。

これまで相続税対策として、毎年110万円の基礎控除を使った暦年贈与を行う方法は広く利用されてきました。しかし、税制改正により、相続開始前の一定期間に行われた贈与が相続財産に加算される期間が、従来の3年から段階的に7年へ延長されることになりました。

つまり、亡くなる直前だけでなく、かなり前に行った贈与であっても、相続税の計算上、相続財産に戻して計算される可能性があります。

港区不動産のように資産価値が大きい財産を持つ方の場合、このルールを理解せずに生前贈与を進めてしまうと、思ったほど相続税対策にならないことがあります。特に、不動産を子どもへ贈与する場合、贈与税、不動産取得税、登録免許税、将来の相続税、売却時の譲渡所得税まで関係するため、単純に「早めに渡せばよい」という話ではありません。

港区で相続税対策を考え始めた方は、

関連記事

もご覧ください。

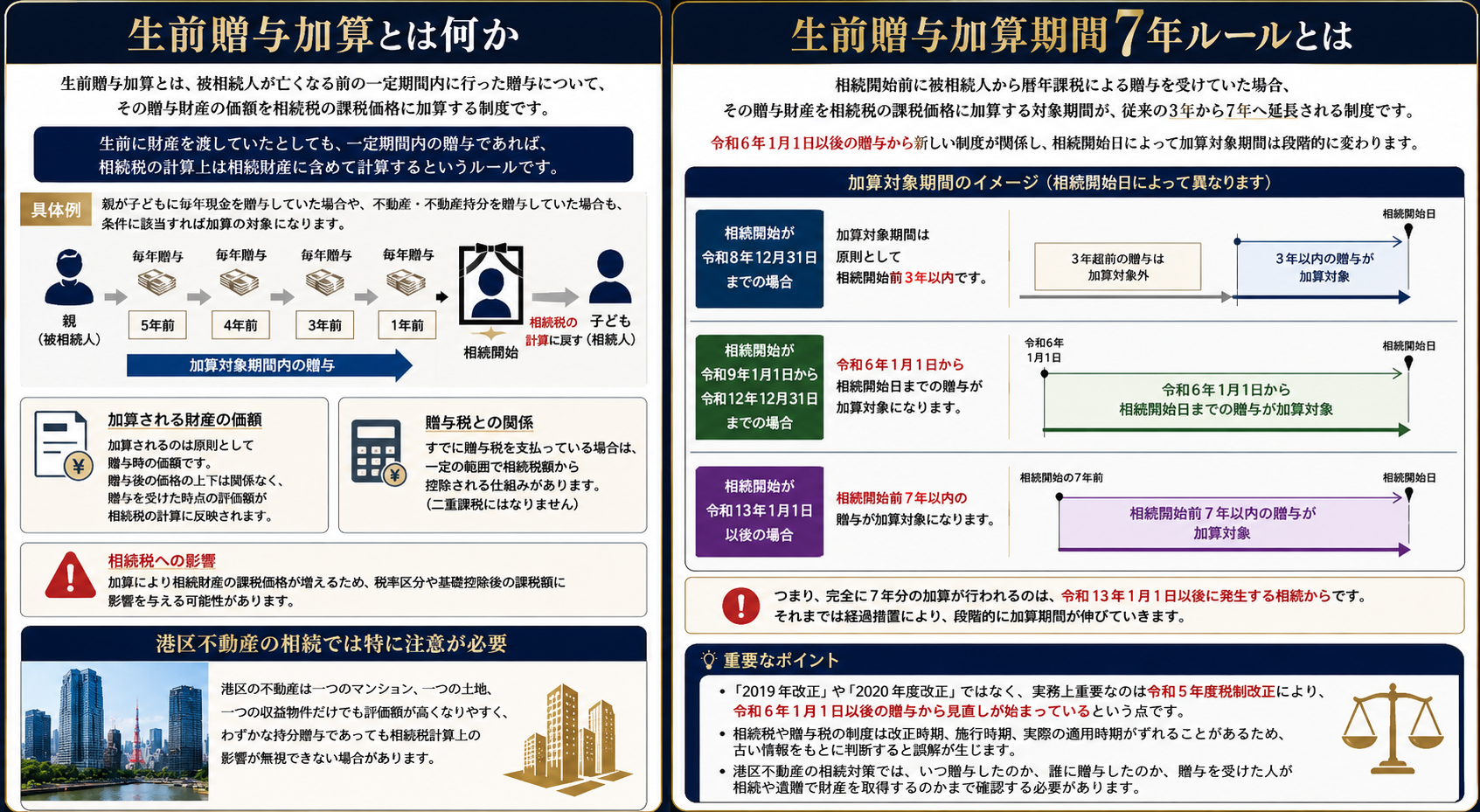

生前贈与加算とは何か

生前贈与加算とは、被相続人が亡くなる前の一定期間内に行った贈与について、その贈与財産の価額を相続税の課税価格に加算する制度です。

簡単にいうと、生前に財産を渡していたとしても、一定期間内の贈与であれば、相続税の計算上は相続財産に含めて計算するというルールです。

たとえば、親が子どもに毎年現金を贈与していた場合、その贈与が加算対象期間内に行われたものであれば、相続税の計算に戻されます。不動産や不動産持分を贈与していた場合も、条件に該当すれば加算の対象になります。

ここで重要なのは、加算されるのは原則として贈与時の価額であるという点です。贈与後に不動産価格が上がったか下がったかではなく、贈与を受けた時点の評価額をもとに相続税の計算へ反映することになります。

また、すでに贈与税を支払っている場合には、一定の範囲で相続税額から控除される仕組みがあります。したがって、同じ財産について贈与税と相続税が完全に二重課税されるというわけではありません。ただし、結果として相続税の課税価格が増え、税率区分や基礎控除後の課税額に影響する可能性はあります。

港区不動産の相続では、この制度の影響が非常に大きくなることがあります。なぜなら、港区の不動産は一つのマンション、一つの土地、一つの収益物件だけでも評価額が高くなりやすく、わずかな持分贈与であっても相続税計算上の影響が無視できない場合があるからです。

生前贈与加算期間7年ルールとは

生前贈与加算期間7年ルールとは、相続開始前に被相続人から暦年課税による贈与を受けていた場合、その贈与財産を相続税の課税価格に加算する対象期間が、従来の3年から7年へ延長される制度です。

ただし、すべての相続についてすぐに7年分が加算されるわけではありません。令和6年1月1日以後の贈与から新しい制度が関係し、相続開始日によって加算対象期間は段階的に変わります。

大きく整理すると、次のようになります。

相続開始が令和8年12月31日までの場合

加算対象期間は原則として相続開始前3年以内です。

相続開始が令和9年1月1日から令和12年12月31日までの場合

令和6年1月1日から相続開始日までの贈与が加算対象になります。

相続開始が令和13年1月1日以後の場合

相続開始前7年以内の贈与が加算対象になります。

つまり、完全に7年分の加算が行われるのは、令和13年1月1日以後に発生する相続からです。それまでは経過措置により、段階的に加算期間が伸びていきます。

ここで注意したいのは、「2019年改正」や「2020年度改正」ではなく、実務上重要なのは令和5年度税制改正により、令和6年1月1日以後の贈与から見直しが始まっているという点です。相続税や贈与税の制度は改正時期、施行時期、実際の適用時期がずれることがあるため、古い情報をもとに判断すると誤解が生じます。

港区不動産の相続対策では、税制改正の概要だけでなく、いつ贈与したのか、誰に贈与したのか、贈与を受けた人が相続や遺贈で財産を取得するのかまで確認する必要があります。

7年ルールで加算される人とされない人

生前贈与加算は、誰に対する贈与でも必ず相続税に加算されるわけではありません。

基本的には、相続または遺贈により財産を取得した人が、被相続人から加算対象期間内に暦年課税による贈与を受けていた場合に、その贈与財産が相続税の課税価格に加算されます。

たとえば、父が亡くなり、長男が父の財産を相続する場合、長男が父から相続開始前の加算対象期間内に贈与を受けていれば、その贈与は相続税の計算に加算されます。

一方で、贈与を受けた人が相続や遺贈で財産を取得しない場合には、原則として生前贈与加算の対象にならないことがあります。

この点は、孫への贈与を考える場合に重要です。孫が相続人ではなく、遺言でも財産を取得しない場合、祖父母から孫への暦年贈与は生前贈与加算の対象外となる可能性があります。ただし、孫が生命保険金の受取人になっている場合、遺言で財産を取得する場合、代襲相続人になる場合などは、状況が変わります。

港区不動産オーナーの場合、相続対策として子どもだけでなく孫へ現金を贈与するケースもあります。しかし、孫への贈与が常に有利とは限りません。教育資金、住宅取得資金、結婚・子育て資金などの特例制度との関係、贈与後の資金管理、家族間の公平感、将来の相続争いまで考える必要があります。

不動産を持つ家族では、単に税額だけでなく、「誰が不動産を引き継ぐのか」「誰が納税資金を持つのか」「誰が管理するのか」という実務面が大きな問題になります。

延長された4年間には100万円控除がある

7年ルールでは、従来の3年から延長された4年間について、一定の緩和措置があります。

具体的には、相続開始前3年超7年以内の期間に受けた贈与については、その期間の贈与額の合計から100万円を控除した残額が相続税の課税価格に加算されます。

ここで重要なのは、毎年100万円ではなく、延長された4年間の合計で100万円という点です。

たとえば、相続開始前4年から7年の間に合計500万円の贈与を受けていた場合、100万円を差し引いた400万円が加算対象になるという考え方です。

この100万円控除は、過去の贈与記録を長期間管理する負担を軽減する趣旨もあります。しかし、港区不動産を所有する家庭では、贈与額が大きくなりやすいため、100万円控除だけで大きな節税効果を期待するのは難しい場合があります。

特に、不動産の持分贈与では、評価額が数百万円から数千万円単位になることも珍しくありません。現金贈与と異なり、不動産贈与は登記、登録免許税、不動産取得税、司法書士費用、将来の管理責任まで発生します。そのため、100万円控除があるからといって安易に不動産贈与を行うのは危険です。

港区不動産で7年ルールの影響が大きくなるケース

港区の不動産相続で7年ルールの影響が大きくなりやすいのは、次のようなケースです。

まず、自宅マンションの評価額が高いケースです。港区では、築年数が経過したマンションでも立地や管理状態によって高額で取引されることがあります。相続税評価額は時価とは異なるものの、都心部では評価額自体も高くなりやすいため、相続財産全体が大きくなります。

次に、収益不動産を複数所有しているケースです。賃貸マンション、区分マンション、一棟ビル、店舗、事務所などを所有している場合、不動産評価だけでなく、家賃収入、借入金、修繕費、空室リスク、管理費、敷金返還債務なども含めて考える必要があります。

さらに、親族間で不動産持分を贈与しているケースも注意が必要です。たとえば、相続対策として毎年少しずつ不動産持分を子どもへ贈与していた場合、その贈与が加算対象期間内に該当すると、相続税計算に戻される可能性があります。

また、相続人の一人だけが過去に多額の贈与を受けているケースでは、税務だけでなく遺産分割の感情的な問題も起こりやすくなります。生前贈与は相続税の問題であると同時に、家族間の公平性の問題でもあります。

港区不動産のように資産額が大きい場合、「税金を減らすための贈与」が、結果として「家族間の不公平感を生む贈与」になってしまうこともあります。

不動産の共有トラブルについては

関連記事

・港区の不動産相続で起こりやすい共有名義トラブルとは。実例から学ぶ揉める原因、法律、税金、解決策まで徹底解説 | 株式会社ピースオブマインド

も参考になります。

生前贈与加算と暦年贈与の関係

暦年贈与とは、1月1日から12月31日までの1年間に受けた贈与について、受贈者ごとに基礎控除110万円を差し引いて贈与税を計算する制度です。

これまで相続税対策として、毎年110万円以内の贈与を行う方法がよく使われてきました。贈与税の基礎控除内であれば贈与税がかからないため、長期間にわたって計画的に行えば、相続財産を少しずつ移転できるという考え方です。

しかし、7年ルールにより、相続開始前の加算対象期間内に行われた贈与は、相続税の計算上、相続財産に加算される可能性があります。

つまり、毎年110万円以内で贈与税がかからなかったとしても、相続税の計算では加算されることがあるということです。

ここを誤解している方は少なくありません。

「110万円以内なら税金は関係ない」

「贈与税がかからないから相続税にも関係ない」

「毎年贈与しておけば相続財産から完全に外せる」

このように考えている場合は注意が必要です。

暦年贈与は今後も使えない制度になったわけではありません。むしろ、長期的に計画すれば有効な場面はあります。ただし、亡くなる直前の短期的な贈与による相続税対策としては、以前より効果が薄くなったと考えるべきです。

港区不動産オーナーの場合、60代、70代の早い段階から資産承継を設計することが重要になります。80代、90代になってから慌てて贈与を始めても、7年ルールにより相続税対策として十分な効果が出ない可能性があります。

不動産を生前贈与する場合の注意点

港区不動産を生前贈与する場合、現金贈与よりも慎重な検討が必要です。

不動産を贈与すると、贈与税だけでなく、登録免許税、不動産取得税、司法書士費用などが発生します。さらに、贈与を受けた人は、その不動産の所有者として固定資産税、都市計画税、管理費、修繕積立金、賃貸管理、修繕対応などを負担することになります。

また、不動産を贈与した後に売却する場合、取得費や所有期間の取り扱い、譲渡所得税にも注意が必要です。相続で取得する場合と贈与で取得する場合では、税務上の扱いが異なる部分があります。

港区の不動産では、売却時の利益が大きくなることもあります。贈与税を抑えられたとしても、将来売却時に譲渡所得税が大きくなる可能性があるため、相続税だけを見て判断するのは危険です。

さらに、不動産を子どもに贈与した後、親が引き続きその不動産を自由に使い続けている場合、実質的な贈与が成立しているのか、名義だけの移転ではないかという点も問題になることがあります。贈与契約書、登記、資金移動、管理実態、賃料収入の帰属などを整えておくことが重要です。

相続時精算課税制度との違い

生前贈与を考える際には、暦年課税だけでなく相続時精算課税制度も検討対象になります。

相続時精算課税制度は、一定の要件を満たす贈与について、累計2,500万円まで贈与税がかからず、相続時にその贈与財産を相続財産に加算して精算する制度です。令和6年1月1日以後は、相続時精算課税にも年110万円の基礎控除が設けられています。

ただし、相続時精算課税制度を選択すると、原則として同じ贈与者からの贈与について暦年課税には戻れません。そのため、一度選択する前に慎重な判断が必要です。

港区不動産で相続時精算課税制度を使う場合、将来値上がりが見込まれる財産を早めに移転できる可能性がある一方で、相続時には贈与時の価額をもとに精算されるため、相続税の計算から完全に外れるわけではありません。

不動産の種類、収益性、将来の売却可能性、相続人の数、納税資金、親の生活資金、家族関係などを総合的に見て判断する必要があります。

港区不動産オーナーが確認すべき実務ポイント

港区で不動産を所有している方が7年ルールを踏まえて確認すべき実務ポイントは、まず過去の贈与履歴です。

誰が、いつ、誰に、いくら、どの財産を贈与したのかを整理する必要があります。現金贈与であれば通帳、振込記録、贈与契約書、贈与税申告書を確認します。不動産贈与であれば、登記簿謄本、贈与契約書、固定資産税評価証明書、不動産取得税の通知、贈与税申告書などを確認します。

次に、相続人と受贈者の関係を整理します。贈与を受けた人が相続で財産を取得するのか、遺言で財産を受け取るのか、生命保険金の受取人になっているのかによって、加算の有無が変わることがあります。

さらに、不動産評価の確認も重要です。相続税評価額は、土地であれば路線価、借地権割合、貸家建付地評価、地積、利用状況などが関係します。マンションであれば、固定資産税評価額、敷地権割合、区分所有建物の評価、賃貸中か自用かなどによって評価が変わります。

港区の不動産は個別性が高く、同じ町名でも道路付け、用途地域、築年数、管理状態、眺望、再開発の影響などで市場価格が大きく異なります。相続税評価と実勢価格の差を理解しながら、売却、保有、賃貸、法人化、家族信託、生前贈与を組み合わせて検討することが重要です。

不動産評価の考え方については

関連記事

・港区の不動産を相続して売却すると税金はいくらかかる?相続税・譲渡所得税・節税対策を徹底解説 | 株式会社ピースオブマインド

をご覧ください。

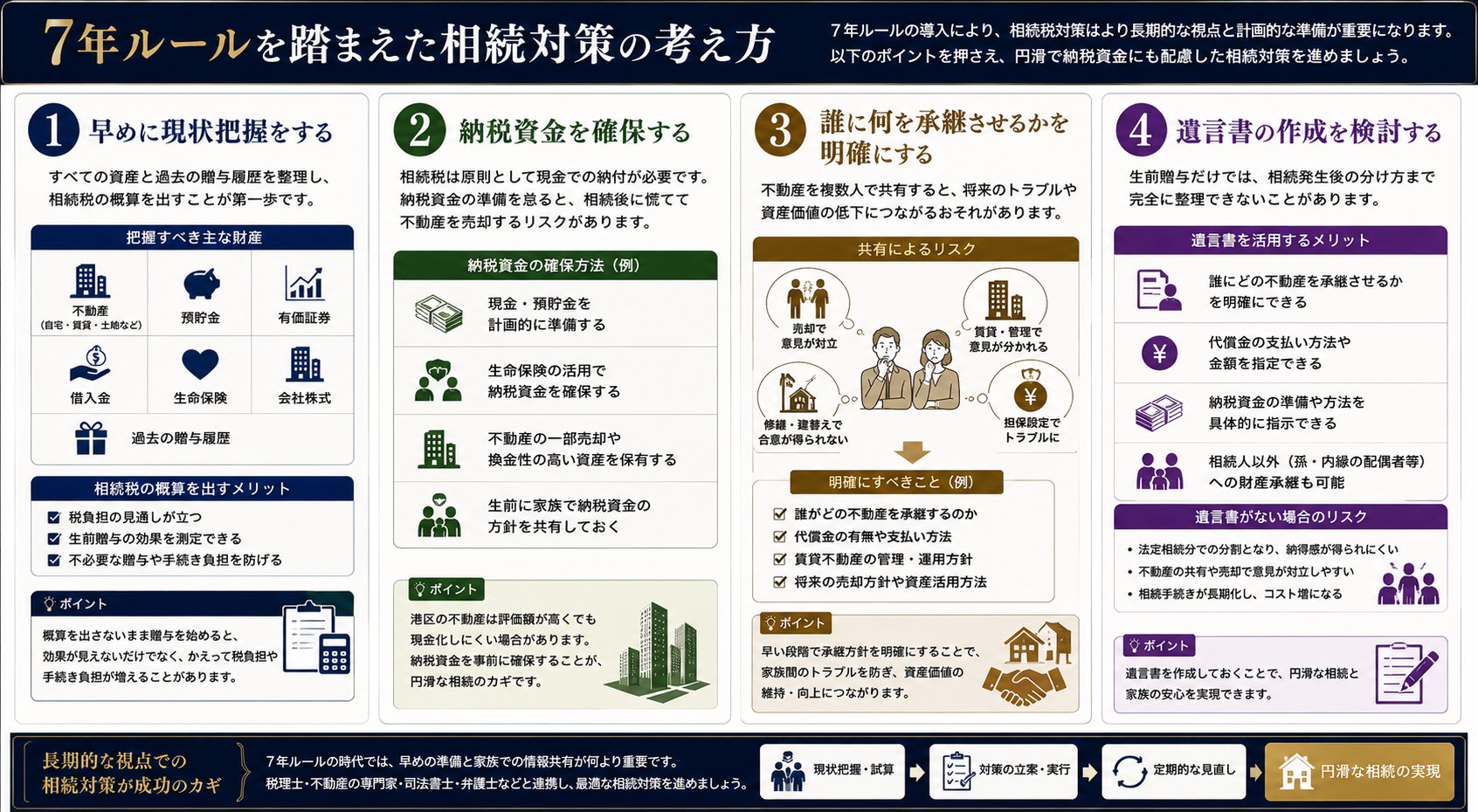

7年ルールを踏まえた相続対策の考え方

7年ルールが導入されたことで、相続税対策はより長期的な視点が必要になりました。

まず重要なのは、早めに現状把握をすることです。所有不動産、預貯金、有価証券、借入金、生命保険、会社株式、過去の贈与履歴を整理し、相続税の概算を出します。概算を出さないまま贈与を始めると、効果が見えないだけでなく、かえって税負担や手続き負担が増えることがあります。

次に、納税資金を確保することです。港区不動産は評価額が高くても、現金化しにくい場合があります。相続税は原則として現金で納付する必要があるため、不動産ばかりを保有していると、相続後に慌てて売却せざるを得ないことがあります。

また、誰に何を承継させるかを明確にすることも重要です。不動産を複数人で共有すると、将来の売却、賃貸、修繕、建替え、担保設定などで意見が分かれやすくなります。港区の高額不動産では、共有者同士の関係悪化が資産価値の低下につながることもあります。

さらに、遺言書の作成も検討すべきです。生前贈与だけでは、相続発生後の分け方まで完全に整理できないことがあります。遺言書を活用することで、誰にどの不動産を承継させるのか、代償金をどうするのか、納税資金をどう確保するのかを明確にできます。

家族信託や法人化との組み合わせ

港区不動産の相続対策では、生前贈与だけでなく、家族信託や資産管理会社の活用も検討されます。

家族信託は、財産を持つ人が信頼できる家族に不動産管理を任せる仕組みです。認知症などで本人が契約行為をできなくなった場合でも、信託契約の内容に従って、受託者が賃貸管理、修繕、売却などを行える可能性があります。

ただし、家族信託は相続税を直接減らす制度ではありません。主な目的は、財産管理の円滑化、認知症対策、資産承継の設計です。税務効果だけを期待して導入するものではなく、不動産の管理実務と家族関係を踏まえて設計する必要があります。

資産管理会社を活用する方法もあります。個人所有の不動産を法人へ移す方法、管理業務を法人に委託する方法、法人で新たに不動産を取得する方法などがあります。法人化により所得分散や管理体制の整備が期待できる場合もありますが、不動産取得税、登録免許税、譲渡所得税、法人税、役員報酬、社会保険などの負担も発生します。

生前贈与、家族信託、法人化は、それぞれ目的が異なります。港区不動産の相続対策では、税金だけでなく、管理、売却、承継、家族間調整まで含めて考えることが大切です。

税務調査で見られやすいポイント

相続税申告では、過去の贈与や名義預金が税務調査で確認されることがあります。

特に注意されやすいのは、親名義の口座から子ども名義の口座へ資金移動があるものの、贈与契約書がない、受贈者が自由に使っていない、通帳や印鑑を親が管理している、といったケースです。このような場合、名義は子どもでも実質的には親の財産ではないかと判断される可能性があります。

また、不動産贈与では、登記だけでなく、贈与後の管理実態も重要です。賃貸中の不動産を贈与した場合、家賃収入が誰に入っているのか、修繕費を誰が負担しているのか、確定申告を誰がしているのかが確認されることがあります。

生前贈与加算の7年ルールが導入されたことで、過去の贈与記録をより長期間整理しておく必要があります。贈与契約書、通帳、申告書、登記資料、固定資産税資料などを家族内で管理しておくことが重要です。

港区不動産のように財産額が大きい相続では、税務署も不動産評価、預金移動、生前贈与、名義財産、生命保険、同族会社株式などを確認する可能性があります。申告時に説明できる資料を整えておくことが、後のトラブル防止につながります。

よくある誤解

生前贈与加算7年ルールについては、いくつかの誤解があります。

一つ目は、110万円以内の贈与なら相続税に絶対関係ないという誤解です。贈与税がかからない場合でも、加算対象期間内の贈与であれば相続税の計算に加算されることがあります。

二つ目は、7年前に贈与すれば必ず安全という誤解です。確かに加算対象期間外になれば生前贈与加算の対象から外れる可能性がありますが、名義預金、実質的な管理、贈与の成立、遺留分、特別受益など別の問題は残ります。

三つ目は、不動産を贈与すれば相続税対策になるという誤解です。不動産贈与は税金と手続きの負担が大きく、かえって不利になる場合もあります。

四つ目は、相続対策は税理士だけに相談すれば足りるという誤解です。税務は税理士、不動産評価や売却は不動産会社、登記は司法書士、遺言や遺産分割は弁護士が関係します。港区不動産の相続では、複数の専門家が連携することが重要です。

港区不動産相続でよくある質問

Q1. 生前贈与加算の7年ルールはいつから始まりますか

令和6年1月1日以後の暦年課税による贈与から関係します。ただし、すぐにすべての相続で7年分が加算されるわけではなく、相続開始日によって段階的に加算期間が伸びます。完全に相続開始前7年以内が対象になるのは、令和13年1月1日以後の相続からです。

Q2. 110万円以内の贈与でも相続税に加算されますか

加算対象期間内の贈与で、受贈者が相続や遺贈により財産を取得する場合には、110万円以内の贈与であっても相続税の計算に加算されることがあります。贈与税がかからないことと、相続税に加算されないことは同じではありません。

Q3. 港区のマンションを子どもに生前贈与するのは有効ですか

有効な場合もありますが、慎重な試算が必要です。港区のマンションは評価額が高く、贈与税、不動産取得税、登録免許税、司法書士費用が大きくなる可能性があります。また、将来の売却時に譲渡所得税が問題になることもあります。相続で承継した場合との比較が必要です。

Q4. 孫への贈与は7年ルールの対象になりますか

孫が相続や遺贈で財産を取得しない場合、生前贈与加算の対象外となる可能性があります。ただし、孫が生命保険金を受け取る場合、遺言で財産を受け取る場合、代襲相続人になる場合などは判断が変わることがあります。個別確認が必要です。

Q5. 7年ルールがあるなら暦年贈与はもう意味がありませんか

意味がなくなったわけではありません。早い時期から長期的に行う暦年贈与は、今後も相続対策として有効な場合があります。ただし、亡くなる直前の短期的な贈与による節税効果は以前より小さくなります。

Q6. 不動産を贈与する場合、何を準備すべきですか

贈与契約書、登記資料、固定資産税評価証明書、贈与税申告書、通帳記録、管理実態を確認できる資料などを整える必要があります。賃貸不動産の場合は、家賃収入の入金先、修繕費の負担者、確定申告の内容も重要です。

Q7. 港区不動産の相続対策はいつ始めるべきですか

できるだけ早い段階で始めるべきです。7年ルールにより、相続直前の対策では効果が限定される可能性があります。60代、70代のうちに所有不動産、相続人、納税資金、贈与履歴を整理しておくことが望ましいです。

Q8. 生前贈与と遺言書はどちらを優先すべきですか

どちらか一方ではなく、目的に応じて組み合わせることが重要です。生前贈与は財産を早めに移す方法ですが、遺言書は相続発生後の分け方を明確にする方法です。不動産が多い相続では、遺言書による承継先の指定が重要になることがあります。

まとめ

港区の不動産相続では、生前贈与加算期間7年ルールを正しく理解することが非常に重要です。

従来のように、亡くなる前3年以内の贈与だけを意識すればよい時代ではなくなりつつあります。令和6年1月1日以後の贈与から新制度が関係し、相続開始日によって段階的に加算期間が延び、最終的には相続開始前7年以内の贈与が相続税の計算に加算されることになります。

港区不動産は資産価値が高く、相続税額も大きくなりやすいため、生前贈与の判断を誤ると、期待した節税効果が得られないだけでなく、家族間の不公平感や納税資金不足を招くことがあります。

重要なのは、贈与を急ぐことではありません。

所有不動産の評価を確認すること。

過去の贈与履歴を整理すること。

相続人ごとの取得予定財産を考えること。

納税資金を準備すること。

必要に応じて遺言、家族信託、法人化、売却を比較すること。

これらを総合的に検討することで、港区不動産の相続はより円滑に進めやすくなります。

港区不動産の相続でお悩みの方へ

港区の不動産相続は、税金だけでなく、不動産評価、売却時期、賃貸管理、共有名義、家族間調整、納税資金まで含めて考える必要があります。

当社では、港区を中心とした不動産の相続、売却、管理、資産承継について、状況に応じたご相談を承っております。税理士、司法書士、弁護士などの専門家と連携しながら、不動産の現状整理から将来の承継方針まで丁寧に確認いたします。

港区のマンション、土地、収益物件、相続予定不動産について不安がある方は、まずはお気軽にご相談ください。