港区不動産の相続で法人化が注目される理由

港区で不動産を所有している方にとって、相続対策は単に税金を少なくするためだけの話ではありません。六本木、麻布、赤坂、青山、白金、高輪、芝浦、虎ノ門といったエリアの不動産は、都内でも資産価値が高く、相続財産全体に占める不動産の割合が大きくなりやすい特徴があります。

そのため、相続が発生したときに、現金はそれほど多くないにもかかわらず、不動産評価額が高いために相続税の納税資金が不足するという問題が起こりやすくなります。

特に港区の不動産は、実需としての居住価値だけでなく、賃貸需要、投資需要、再開発期待、希少性などが複合的に評価されやすい資産です。親世代が長年保有してきたマンション、一棟ビル、収益アパート、店舗、事務所、借地権付き建物などが、取得時より大きく値上がりしているケースも珍しくありません。

このような高額不動産を個人名義のまま保有し続けると、相続時に財産評価が大きくなり、相続人間での分割も難しくなります。そこで検討される方法の一つが、不動産管理会社や資産管理会社を活用した法人化です。

ただし、法人化は「法人を作れば相続税が必ず下がる」という単純な方法ではありません。設立時期、不動産の種類、収益性、借入状況、家族構成、後継者の有無、将来売却の可能性によって、有効性は大きく変わります。

港区不動産の法人化は、節税だけを目的に考えるのではなく、資産承継、賃貸経営、管理責任、納税資金、家族間トラブル防止まで含めて検討する必要があります。

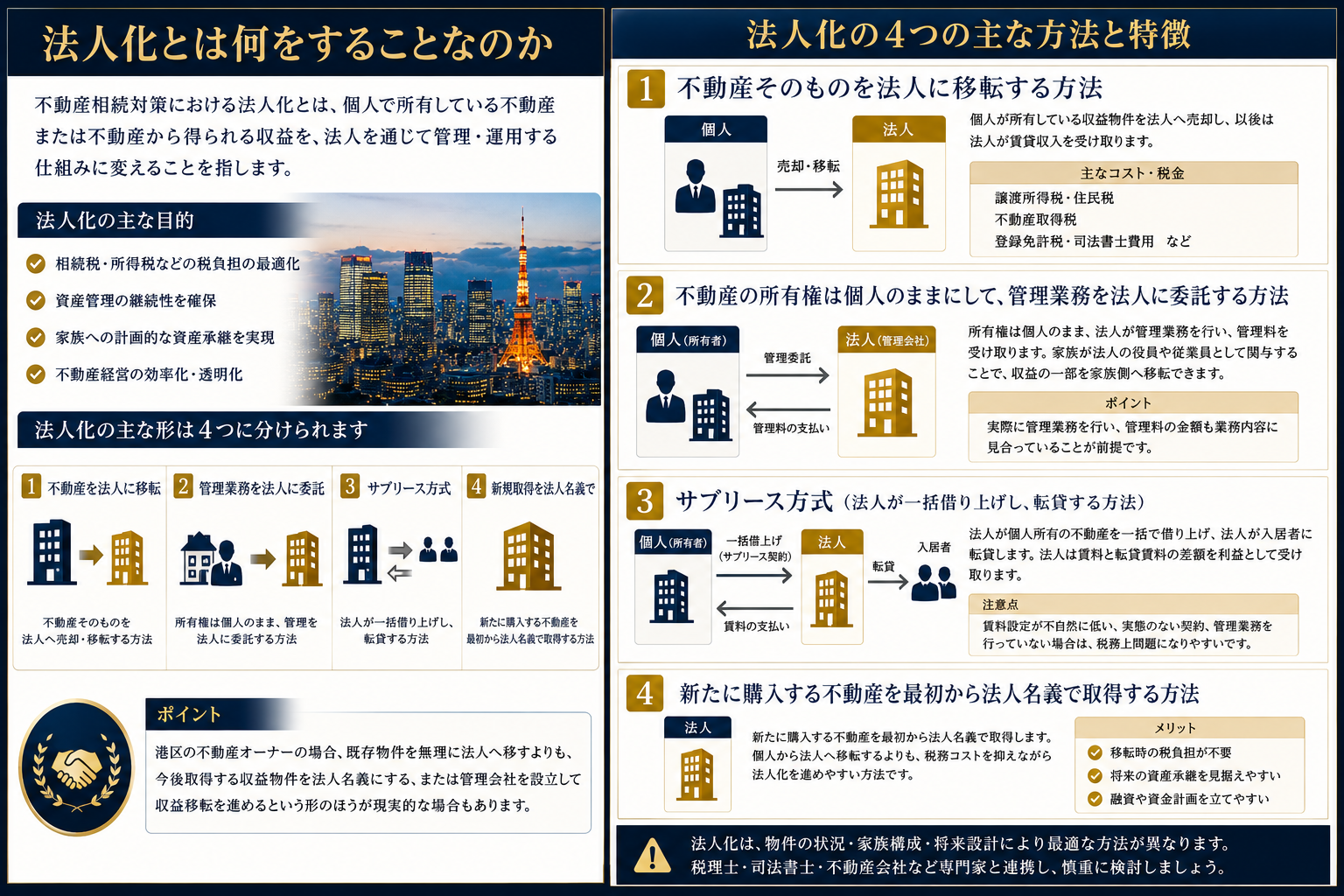

法人化とは何をすることなのか

不動産相続対策における法人化とは、一般的には個人で所有している不動産、または不動産から得られる収益を、法人を通じて管理・運用する仕組みに変えることを指します。

主な形は次のように分かれます。

一つ目は、不動産そのものを法人に移転する方法です。個人が所有している収益物件を法人へ売却し、以後は法人が賃貸収入を受け取ります。この場合、個人から法人への不動産売買になるため、譲渡所得税、不動産取得税、登録免許税、司法書士費用などが発生します。

二つ目は、不動産の所有権は個人のままにして、管理業務を法人に委託する方法です。法人が管理料を受け取り、家族が法人の役員や従業員として関与することで、収益の一部を家族側へ移転していきます。

三つ目は、サブリース方式です。個人所有の不動産を法人が一括借り上げし、法人が入居者に転貸します。法人は賃料差額を利益として受け取ります。ただし、賃料設定が不自然に低い、実態のない契約になっている、管理業務を行っていないといった場合は、税務上問題になりやすいため注意が必要です。

四つ目は、新たに購入する不動産を最初から法人名義で取得する方法です。すでに個人で高額不動産を持っている場合よりも、税務コストを抑えながら法人化しやすい場合があります。

港区の不動産オーナーの場合、既存物件を無理に法人へ移すよりも、今後取得する収益物件を法人名義にする、または管理会社を設立して収益移転を進めるという形のほうが現実的な場合もあります。

港区不動産と法人化の相性

港区不動産と法人化は、一定の条件を満たす場合には相性が良いといえます。

理由は、港区の不動産は賃料水準が高く、安定した収益が見込める物件が多いからです。法人化は、単なる所有名義の変更ではなく、継続的な不動産経営の器を作ることです。そのため、毎月の賃料収入が一定以上あり、将来も長期的に保有する予定がある不動産ほど、法人化のメリットを検討しやすくなります。

たとえば、港区内に複数の区分マンションを所有している場合、個人で賃料収入を受け取り続けると、所得税や住民税の負担が重くなることがあります。個人の所得税は累進課税であるため、給与所得や年金、不動産所得が合算されると、税率が高くなる可能性があります。

一方、法人化によって収益を法人に集約すると、役員報酬、退職金、経費計上、家族への所得分散などを組み合わせながら、長期的な資産管理をしやすくなります。

また、港区不動産は相続時に「誰が引き継ぐか」が問題になりやすい資産です。現金のように簡単に分けられないため、兄弟姉妹で共有名義にしてしまうと、将来の売却、修繕、建替え、賃貸方針で意見が割れることがあります。

法人化しておけば、不動産そのものを分けるのではなく、法人の株式を承継する形に整理できる場合があります。これにより、資産管理の主体を一つにまとめやすくなります。

法人化による相続対策の基本的な考え方

法人化による相続対策の本質は、不動産そのものを相続させるのではなく、不動産を保有または管理する法人の株式や収益構造を計画的に承継していくことにあります。

個人所有の不動産は、相続時に土地、建物、借入金、預金などを個別に評価します。一方、法人が不動産を所有している場合、相続の対象になるのは原則として法人の株式です。

つまり、被相続人が法人の株主であれば、相続人は不動産そのものではなく、その法人株式を相続することになります。

この仕組みにより、相続人間で資産を分けやすくなる場合があります。不動産そのものを兄弟で共有するよりも、株式の割合で承継したほうが、形式上は分割しやすいからです。

ただし、ここで重要なのは、法人株式にも相続税評価があるという点です。法人に高額不動産が入っていれば、その法人の株式価値も高くなる可能性があります。法人化したからといって、相続税評価が自動的にゼロになるわけではありません。

むしろ、法人化後に不動産価格が上昇し、法人内部に利益が蓄積されると、株式評価が高くなることもあります。そのため、株式の移転時期、役員報酬の設計、借入金の使い方、配当方針、後継者への贈与計画を含めて、長期的に設計することが大切です。

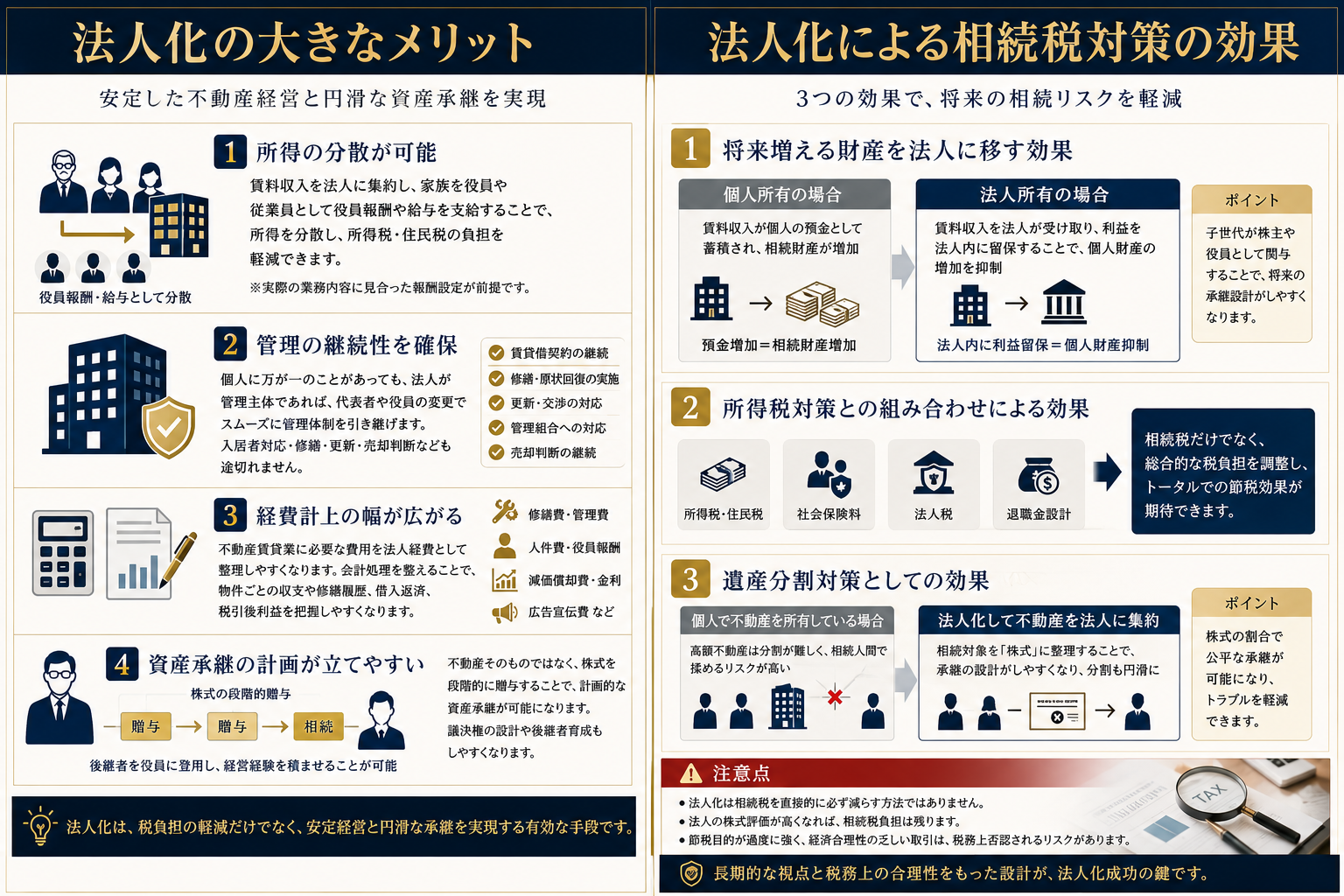

法人化の大きなメリット

法人化のメリットとしてまず挙げられるのは、所得分散です。

個人で港区の収益不動産を所有している場合、賃料収入は原則として所有者個人の所得になります。高齢の親が複数物件を所有している場合、賃料収入が親に集中し、その分だけ親の預金が増え、将来の相続財産がさらに大きくなることがあります。

法人化を活用すると、家族を役員や従業員にして、役員報酬や給与として収益を分散できる場合があります。もちろん、実際に業務を行っていること、報酬額が業務内容に見合っていることが前提です。

次に、管理の継続性です。

個人所有の場合、所有者が認知症になったり、亡くなったりすると、賃貸借契約、修繕、更新、売却判断が止まることがあります。特に港区のマンションやビルは、賃料水準が高く、入居者対応や原状回復、更新交渉、管理組合対応なども重要です。

法人が管理主体になっていれば、代表者や役員を変更することで、一定程度スムーズに管理体制を引き継ぎやすくなります。

さらに、経費計上の幅が広がる可能性もあります。法人として不動産賃貸業を行う場合、事業に必要な費用を法人経費として整理しやすくなります。会計処理を整えることで、物件ごとの収支、修繕履歴、借入返済、税引後利益を把握しやすくなる点もメリットです。

また、将来的に後継者へ株式を移転していくことで、資産承継の計画を立てやすくなることがあります。不動産そのものを一度に相続するのではなく、株式を段階的に贈与する、議決権の設計を考える、後継者を役員にして経営経験を積ませるといった方法が取りやすくなります。

法人化による相続税対策の効果

法人化による相続税対策の効果は、大きく分けると三つあります。

一つ目は、将来増える財産を個人ではなく法人側に移す効果です。

たとえば、親個人が収益物件を所有し続けると、毎年の賃料収入が親個人の預金として蓄積されます。その預金は将来の相続財産になります。

一方、法人が収益を受け取る仕組みにすれば、利益は法人内に残り、個人財産の増加を抑えられる可能性があります。さらに、子世代が法人の株主や役員として関与していれば、将来の承継設計もしやすくなります。

二つ目は、所得税対策との組み合わせです。

相続税だけを見ると法人化の効果が限定的でも、所得税、住民税、社会保険、法人税、将来の退職金設計まで含めて考えると、総合的な税負担を調整できる場合があります。

三つ目は、遺産分割対策です。

港区の不動産は一物件あたりの価格が高いため、相続人が複数いる場合、不動産を誰が取得するかで揉めやすくなります。法人化により不動産を法人に集約し、相続対象を株式に整理することで、承継の設計がしやすくなる場合があります。

ただし、法人化は相続税を直接的に必ず減らす魔法の方法ではありません。法人の株式評価が高くなれば、相続税負担は残ります。また、節税目的が過度に強く、経済合理性の乏しい取引を行うと、税務上否認されるリスクがあります。

港区で法人化を検討しやすいオーナーの特徴

法人化を検討しやすいのは、次のようなオーナーです。

港区内に複数の収益物件を所有している方。

賃料収入が大きく、個人の所得税負担が重い方。

相続人が複数いて、不動産の分割で揉める可能性がある方。

将来も売却せず、長期保有を前提としている方。

子どもや親族に不動産経営を引き継がせたい方。

管理、修繕、賃貸募集、資金繰りを組織的に行いたい方。

一方で、法人化に向かないケースもあります。

物件数が少なく、賃料収入も大きくない場合。

近いうちに売却を予定している場合。

法人設立費用や税理士報酬に見合う効果が少ない場合。

家族内で後継者が決まっていない場合。

法人運営の事務負担を避けたい場合。

法人化は、資産規模が大きいほど効果が出やすい反面、運営コストもかかります。港区の不動産だから必ず法人化すべきということではなく、物件ごとの収支、将来方針、家族構成を見て判断する必要があります。

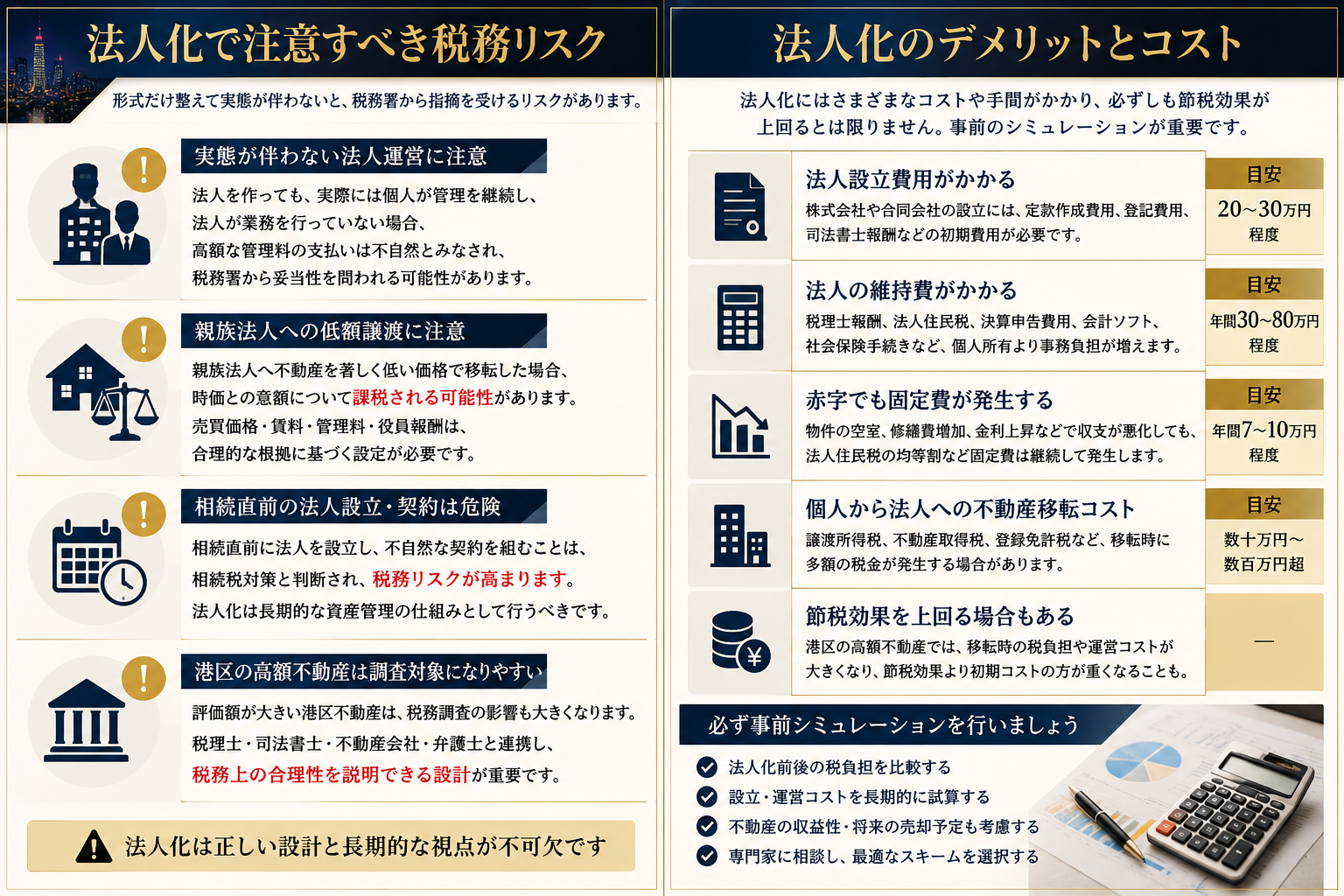

法人化で注意すべき税務リスク

法人化で最も注意すべきなのは、形式だけ整えて実態が伴っていないケースです。

たとえば、法人を作ったものの、実際には個人がこれまで通り管理しており、法人は何も業務をしていない。それにもかかわらず高額な管理料を法人に支払っている。このような場合、管理料の妥当性を税務署から問われる可能性があります。

また、親族法人へ不動産を著しく低い価格で移転した場合、時価との差額について課税問題が生じる可能性があります。親族間、同族会社間の取引では、第三者間の通常取引よりも厳しく見られやすいため、売買価格、賃料、管理料、役員報酬には合理的な根拠が必要です。

さらに、相続直前に法人を設立し、不自然な契約を組むような対策は危険です。法人化は長期的な資産管理の仕組みとして行うべきであり、相続税だけを下げるための短期的な操作として行うべきではありません。

港区不動産は評価額が大きいため、税務調査の対象になった場合の影響も大きくなります。法人化を行う場合は、税理士、司法書士、不動産会社、場合によっては弁護士と連携しながら、税務上の合理性を説明できる設計にすることが重要です。

法人化のデメリットとコスト

法人化にはメリットだけでなく、明確なデメリットもあります。

まず、法人設立費用がかかります。株式会社や合同会社を設立するには、定款作成、登記費用、司法書士費用などが必要です。

次に、法人の維持費がかかります。税理士報酬、法人住民税、決算申告費用、会計ソフト、社会保険関係の手続きなど、個人所有より事務負担は増えます。

また、赤字でも法人住民税の均等割が発生する場合があります。物件の空室、修繕費増加、金利上昇などで収支が悪化しても、法人運営コストは継続します。

不動産を個人から法人へ移す場合には、譲渡所得税、不動産取得税、登録免許税などの移転コストも問題になります。港区の高額不動産では、移転時の税負担が大きくなり、節税効果より初期コストのほうが重くなる場合もあります。

そのため、既存物件を法人へ移す場合は、必ず事前にシミュレーションが必要です。

あわせて読みたい法人化の前に確認したい相続対策

法人化を検討する前に、まずは現在の相続リスクを整理することが大切です。

詳しくは、以下の記事もあわせてご覧ください。

関連記事

・認知症になる前にやるべき港区マンション相続対策!家族が困らないための準備とは | 株式会社ピースオブマインド

・港区の不動産を相続して売却すると税金はいくらかかる?相続税・譲渡所得税・節税対策を徹底解説 | 株式会社ピースオブマインド

・港区のマンションを相続したら賃貸に出すべきか、売るべきか?後悔しない判断基準を不動産実務の視点で解説 | 株式会社ピースオブマインド

実際に考えられる活用事例

たとえば、港区内に賃貸中の区分マンションを複数所有している親がいるとします。毎月の賃料収入は安定しているものの、親の年齢が高くなり、更新手続き、修繕判断、入居者対応が負担になってきました。

この場合、不動産管理法人を設立し、子どもが役員として管理業務に関与する方法が考えられます。法人が賃貸管理、入居者対応、修繕手配、収支管理を行い、適正な管理料を受け取ります。

これにより、子どもは相続前から不動産経営に関わることができ、親が元気なうちに管理ノウハウを引き継げます。将来相続が発生したときも、誰が管理するのかが明確になっているため、混乱を抑えやすくなります。

また、一棟ビルや一棟マンションを所有している場合は、法人所有への移転や、将来取得物件の法人名義化を検討することもあります。特に、今後も不動産を買い増していく予定がある場合、法人を資産管理の受け皿として整えておくことで、長期的な運用計画を立てやすくなります。

ただし、個人から法人への移転には税金が発生します。時価評価、譲渡所得、借入金、抵当権、金融機関の承諾なども関係するため、実行前の確認が不可欠です。

法人化より先に検討すべき対策

法人化は有効な選択肢ですが、すべての方に最初から必要なわけではありません。

まず行うべきは、所有不動産の一覧化です。

所在地。

名義。

取得時期。

取得価格。

現在の概算価格。

賃料収入。

借入残高。

固定資産税。

管理費。

修繕積立金。

将来の売却予定。

相続人の人数。

これらを整理することで、相続税の概算、納税資金、分割リスクが見えてきます。

次に、売却、賃貸継続、生前贈与、家族信託、遺言、法人化のどれが適しているかを比較します。

港区不動産の場合、売却すれば高額な現金化ができる一方で、将来の値上がり益や賃料収入を失う可能性があります。賃貸継続は収益を生みますが、管理負担と相続時の分割問題が残ります。家族信託は認知症対策に有効な場合がありますが、税務上の直接的な節税策とは異なります。

法人化は、これらの選択肢の中でも、長期保有と資産承継を両立させたい場合に検討しやすい方法です。

法人化を成功させるための判断基準

港区不動産の法人化を判断する際は、次の視点が重要です。

第一に、法人化によって何を解決したいのかを明確にすることです。

相続税を下げたいのか。

所得税を調整したいのか。

家族に収益を分散したいのか。

不動産管理を引き継がせたいのか。

相続人間の共有トラブルを防ぎたいのか。

目的が曖昧なまま法人を作ると、設立後に使い道が定まらず、コストだけが残ることがあります。

第二に、数字で比較することです。

法人化前の所得税、住民税、相続税見込額。

法人化後の法人税、役員報酬、社会保険料。

設立費用、税理士報酬、移転コスト。

不動産取得税、登録免許税、譲渡所得税。

これらを比較し、短期と長期の両方で効果を見る必要があります。

第三に、家族間の合意です。

法人化すると、代表者、株主、役員、報酬、議決権、将来の株式承継などを決める必要があります。家族間で納得感がないまま進めると、相続対策のはずが新たな争いの原因になることがあります。

FAQ:港区不動産の相続対策と法人化

Q1. 港区の不動産は法人化したほうが必ず相続税が安くなりますか。

必ず安くなるわけではありません。法人化によって所得分散や資産承継の設計がしやすくなる場合はありますが、法人株式にも相続税評価があります。また、不動産を法人へ移す際の税金や登記費用が大きくなることもあります。港区の不動産は価格が高いため、法人化の効果と初期コストを必ず比較する必要があります。

Q2. 個人所有のマンションを法人名義に変えれば相続対策になりますか。

相続対策になる場合もありますが、単純な名義変更ではありません。個人から法人への売買や現物出資などの形を取ることになり、譲渡所得税、不動産取得税、登録免許税などが発生する可能性があります。すでに値上がりしている港区マンションでは、移転時の税負担が大きくなることがあるため、慎重な検討が必要です。

Q3. 法人化はいつ検討するのがよいですか。

相続直前ではなく、できるだけ早い段階で検討することが望ましいです。法人化は長期的な資産管理の仕組みであり、設立してすぐに大きな効果が出るとは限りません。家族への所得分散、株式承継、管理体制の移行には時間がかかります。所有者が元気で判断能力があるうちに検討することが重要です。

Q4. 不動産管理法人と資産管理法人は違いますか。

厳密な使い方は状況によって異なりますが、不動産管理法人は主に賃貸管理、修繕、募集、契約管理などを行う法人を指すことが多いです。資産管理法人は、不動産や金融資産を含めた一族の資産管理を目的とする法人として使われることがあります。実務上は重なる部分もありますが、法人の業務実態を明確にすることが大切です。

Q5. 港区の一棟ビルを所有している場合、法人化は有効ですか。

一棟ビルは賃料収入が大きく、修繕や管理の負担も大きいため、法人化を検討する価値があります。ただし、すでに個人名義で長年保有していて含み益が大きい場合、法人へ移転する際の税負担が問題になることがあります。既存物件を移すのか、管理法人を作るのか、今後の新規取得を法人で行うのかを分けて考える必要があります。

Q6. 法人化と家族信託はどちらがよいですか。

目的が異なります。家族信託は、主に認知症対策や財産管理の継続に使われます。一方、法人化は、不動産経営、所得分散、資産承継、管理体制の整備に使われます。相続税対策、認知症対策、管理承継を総合的に考える場合、両方を比較することが大切です。

Q7. 法人化すると税務調査のリスクはありますか。

法人化そのものが問題になるわけではありません。ただし、同族会社を使って不自然な価格や契約を設定した場合、税務上問題になる可能性があります。管理料、賃料、売買価格、役員報酬には合理的な根拠が必要です。特に相続直前の急な対策は慎重に進めるべきです。

Q8. 法人化の相談は誰にすればよいですか。

税務面は税理士、不動産の評価や売却可能性は不動産会社、登記は司法書士、家族間の争いや遺言は弁護士が関係します。港区不動産の場合、価格が高く、権利関係も複雑になりやすいため、不動産と相続の両方に詳しい専門家に相談することが重要です。

まとめ:港区不動産の法人化は有効だが、目的と設計が重要

港区不動産の相続対策において、法人化は有効な選択肢の一つです。

特に、複数の収益物件を保有している場合、賃料収入が大きい場合、相続人が複数いる場合、将来も長期保有したい場合には、法人化によって管理と承継を整理しやすくなる可能性があります。

一方で、法人化には設立費用、維持費、税務申告、移転コスト、株式評価、家族間調整といった負担もあります。港区の不動産は資産価値が高いため、判断を誤ると税金や手続きの負担も大きくなります。

大切なのは、法人化を「節税の裏技」として見るのではなく、「高額不動産を次世代へどう安全に引き継ぐか」という資産承継の仕組みとして考えることです。

港区の不動産を所有している方は、まず現在の資産内容、相続人の状況、将来の売却予定、賃貸収支を整理したうえで、法人化が本当に有効かを確認することをおすすめします。

港区不動産の相続・法人化でお悩みの方へ

港区のマンション、土地、一棟ビル、収益物件の相続対策では、税金だけでなく、売却価格、賃貸需要、管理負担、家族間の分割方法まで含めた判断が必要です。

法人化が向いているのか。

売却したほうがよいのか。

賃貸を続けるべきか。

相続前に何を整理すべきか。

認知症になる前に準備できることは何か。

このようなお悩みがある方は、港区不動産に詳しい専門家へ早めにご相談ください。

株式会社ピースオブマインドでは、港区を中心に、不動産売却、賃貸管理、相続に関するご相談を承っております。所有不動産の状況を確認しながら、売却、賃貸継続、法人化、専門家連携まで、現実的な選択肢を整理いたします。

港区の不動産相続で後悔しないために、まずはお気軽にご相談ください。