はじめに|2026年度の港区投資用マンションは「家賃が下がらない前提」で見ないことが重要

2026年度の港区マンション市場は、東京23区の中でも引き続き高い資産性と賃貸需要が期待されるエリアです。

麻布、赤坂、六本木、白金、高輪、芝浦、港南など、港区には住宅地としてのブランド力、交通利便性、オフィス集積、法人契約、外国人駐在員、高所得者層の賃貸需要があります。

そのため、港区の投資用マンションは「家賃が下がりにくい」と見られやすい不動産です。

しかし、2026年度に投資判断をするうえでは、港区だから安心と考えるのではなく、家賃下落リスクを具体的な数字で確認することが重要です。

港区全体の賃貸需要が強くても、個別の投資用マンションでは、築年数、駅距離、間取り、管理状態、室内設備、募集条件、競合物件の増加によって、退去後の再募集賃料が下がることがあります。

つまり、2026年度の港区投資では、エリア全体の強さだけでなく、その物件が将来いくらで貸せるのか、空室が何カ月続く可能性があるのか、家賃が下がっても収支が耐えられるのかを確認する必要があります。

2026年度の港区投資用マンションで想定すべき家賃下落リスク

結論から言うと、2026年度に港区の投資用マンションで想定しておきたい家賃下落リスクは、通常時で年1%前後、築年数や競争力低下が重なると3%から5%程度です。

さらに、空室期間や条件変更を含めると、実質的には年間収入が10%以上減るケースもあります。

月額賃料15万円の物件。

1%下落。

月額1,500円下落。

年間1万8,000円減少。

3%下落。

月額4,500円下落。

年間5万4,000円減少。

5%下落。

月額7,500円下落。

年間9万円減少。

10%下落。

月額1万5,000円下落。

年間18万円減少。

月額賃料25万円の物件。

1%下落。

月額2,500円下落。

年間3万円減少。

3%下落。

月額7,500円下落。

年間9万円減少。

5%下落。

月額1万2,500円下落。

年間15万円減少。

10%下落。

月額2万5,000円下落。

年間30万円減少。

このように、家賃が数%下がるだけであれば、一見大きな問題に見えないかもしれません。

しかし、投資用マンションでは、管理費、修繕積立金、固定資産税、都市計画税、賃貸管理費、原状回復費、設備交換費、ローン返済が毎月発生します。

そのため、家賃下落は単なる収入減ではなく、手残りの減少に直結します。

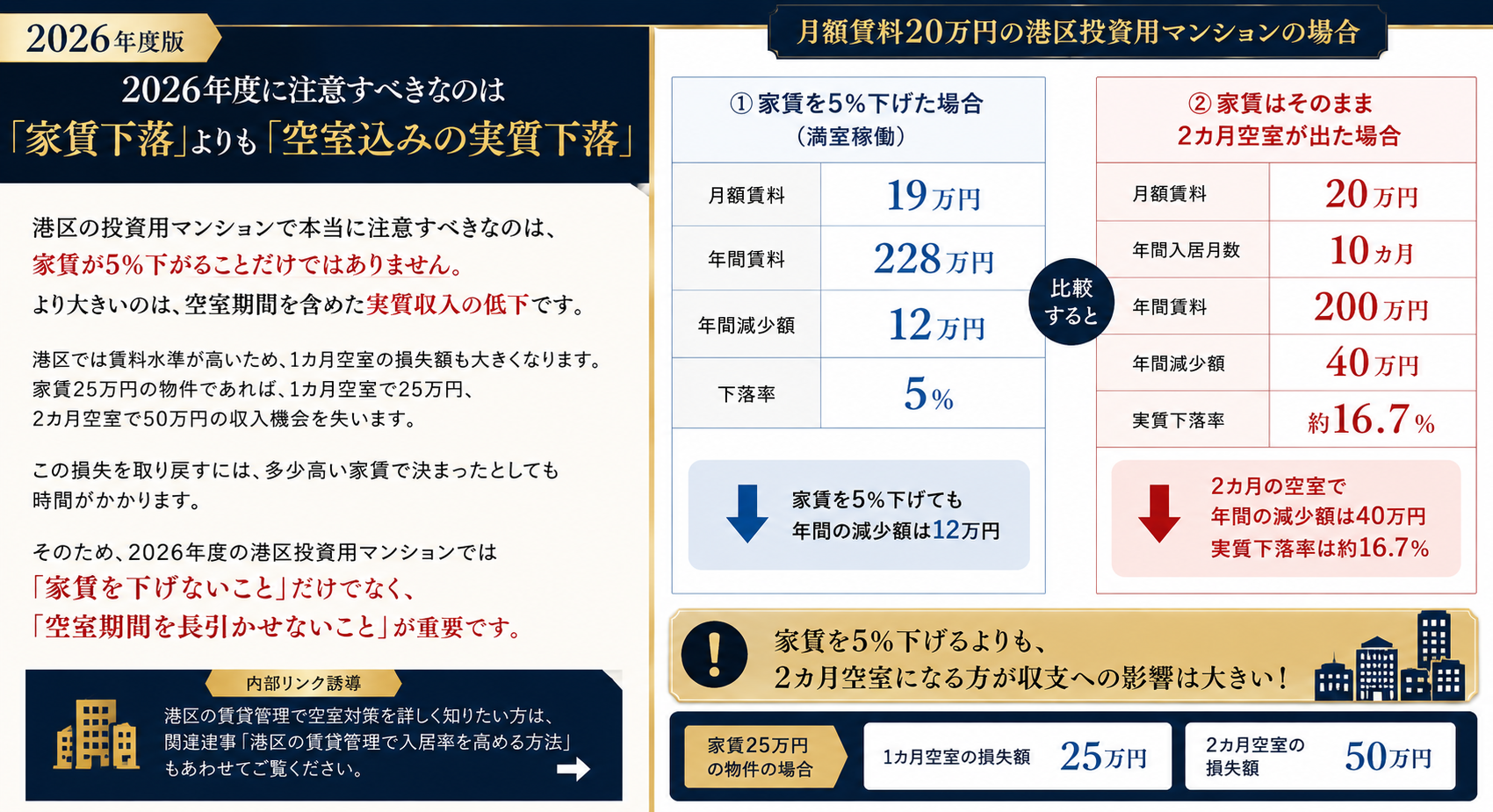

2026年度に注意すべきなのは「家賃下落」よりも「空室込みの実質下落」

港区の投資用マンションで本当に注意すべきなのは、家賃が5%下がることだけではありません。

より大きいのは、空室期間を含めた実質収入の低下です。

例えば、月額賃料20万円の港区投資用マンションを考えます。

満室稼働の場合。

月額賃料。

20万円。

年間賃料。

240万円。

ここで、家賃を5%下げて19万円にした場合。

月額賃料。

19万円。

年間賃料。

228万円。

年間減少額。

12万円。

下落率。

5%。

一方、家賃は20万円のままでも、退去後に2カ月空室が出た場合はどうでしょうか。

年間入居月数。

10カ月。

年間賃料。

200万円。

年間減少額。

40万円。

実質下落率。

約16.7%。

つまり、家賃を5%下げるよりも、2カ月空室になる方が収支への影響は大きいのです。

港区では賃料水準が高いため、1カ月空室の損失額も大きくなります。

家賃25万円の物件であれば、1カ月空室で25万円、2カ月空室で50万円の収入機会を失います。

この損失を取り戻すには、多少高い家賃で決まったとしても時間がかかります。

そのため、2026年度の港区投資用マンションでは「家賃を下げないこと」だけでなく、「空室期間を長引かせないこと」が重要です。

港区の賃貸管理で空室対策を詳しく知りたい方は、

関連記事

・港区のワンルーム投資、空室率は実際どれくらいか。統計の読み方から実務の空室日数まで、投資判断に使える数字で解説 | 株式会社ピースオブマインド

もあわせてご覧ください。

2026年度版|家賃下落が利回りに与える影響

投資用マンションでは、家賃下落は利回りにも影響します。

例えば、購入価格5,000万円、月額賃料18万円の物件を想定します。

年間賃料。

216万円。

表面利回り。

216万円 ÷ 5,000万円 = 4.32%。

家賃が3%下がった場合。

月額賃料。

17万4,600円。

年間賃料。

209万5,200円。

表面利回り。

約4.19%。

家賃が5%下がった場合。

月額賃料。

17万1,000円。

年間賃料。

205万2,000円。

表面利回り。

約4.10%。

家賃が10%下がった場合。

月額賃料。

16万2,000円。

年間賃料。

194万4,000円。

表面利回り。

約3.89%。

数字だけ見ると、4.32%が3.89%になる程度に見えるかもしれません。

しかし、投資家が物件を評価する際には、この利回りの低下が売却価格にも影響します。

仮に、投資家が表面利回り4.3%を求める場合、年間賃料216万円なら理論上の価格は約5,023万円です。

一方、年間賃料が194万4,000円まで下がると、同じ4.3%で評価した場合の価格は約4,520万円になります。

差額。

約503万円。

つまり、月額家賃が18万円から16万2,000円に下がると、年間収入は21万6,000円の減少ですが、売却時の投資評価では数百万円単位の価格差になる可能性があります。

投資用マンションでは、家賃は毎月の収入であると同時に、将来売却価格を決める重要な基準でもあります。

2026年度でも港区の家賃が下がりにくい理由

港区の投資用マンションは、他エリアと比べると家賃が下がりにくい要素もあります。

第一に、法人需要があります。

港区には外資系企業、IT企業、金融関連企業、法律事務所、コンサルティング会社、広告・メディア関連企業などが集まっています。

そのため、社宅、役員住居、法人契約、単身赴任者向け住居としての需要が生まれやすいエリアです。

第二に、交通利便性があります。

六本木、麻布十番、赤坂、青山一丁目、表参道、新橋、品川、田町、白金高輪など、港区内には複数路線が使える駅が多くあります。

通勤利便性が高い物件は、景気変動があっても一定の需要を維持しやすくなります。

第三に、分譲マンション価格の上昇により、購入を見送って賃貸に住み続ける層が増えやすい点です。

購入価格が高くなるほど、一定期間は賃貸に住むという選択が増え、賃貸需要の下支えになります。

第四に、港区はエリアブランドが強いことです。

麻布、赤坂、六本木、白金、高輪、南青山などは、単なる住所ではなく、住む場所としてのブランド価値があります。

このブランド性は、賃貸募集においても一定の強みになります。

2026年度に家賃が下がりやすい港区投資用マンションの共通点

港区であっても、すべての投資用マンションが安定して家賃を維持できるわけではありません。

家賃が下がりやすい物件には共通点があります。

まず、築年数に対して室内設備が古い物件です。

築20年、築30年を超えていても、内装や設備が更新されていれば競争力は保てます。

しかし、古い水回り、暗い床材、古いエアコン、洗面台の劣化、収納不足、インターネット環境の弱さなどがあると、同じ港区内の競合物件と比較された際に不利になります。

次に、写真や募集図面の見せ方が弱い物件です。

港区の賃貸検討者は、物件の質感を重視します。

室内写真が暗い、外観写真が古い、共用部の印象が伝わらない、眺望や日当たりが分からない、設備説明が少ない場合、内見前の段階で候補から外れることがあります。

次に、賃料設定が相場より高すぎる物件です。

港区は高額賃料が成立するエリアですが、借主も比較検討しています。

同じ駅距離、同じ築年数、同じ広さで、競合より1万円から2万円高い場合、理由がなければ選ばれにくくなります。

次に、駅距離や周辺環境で競争力が弱い物件です。

港区内でも、駅徒歩3分と駅徒歩10分では評価が異なります。

また、坂道、幹線道路沿い、線路沿い、日当たり、眺望、騒音、共用部の管理状態によっても賃料維持力は変わります。

最後に、管理費・修繕積立金が重くなっている物件です。

これは借主ではなくオーナー側の収支に影響します。

家賃が横ばいでも、管理費や修繕積立金が上がると、手残りは減ります。

そのため、実質的には家賃下落と同じような収支悪化が起こります。

2026年度版|月額15万円・20万円・25万円の家賃下落シミュレーション

ここでは、港区の投資用マンションで想定される賃料帯ごとに、家賃下落の影響を見ていきます。

月額15万円の物件。

3%下落。

月額14万5,500円。

年間賃料174万6,000円。

年間減少額5万4,000円。

5%下落。

月額14万2,500円。

年間賃料171万円。

年間減少額9万円。

10%下落。

月額13万5,000円。

年間賃料162万円。

年間減少額18万円。

月額20万円の物件。

3%下落。

月額19万4,000円。

年間賃料232万8,000円。

年間減少額7万2,000円。

5%下落。

月額19万円。

年間賃料228万円。

年間減少額12万円。

10%下落。

月額18万円。

年間賃料216万円。

年間減少額24万円。

月額25万円の物件。

3%下落。

月額24万2,500円。

年間賃料291万円。

年間減少額9万円。

5%下落。

月額23万7,500円。

年間賃料285万円。

年間減少額15万円。

10%下落。

月額22万5,000円。

年間賃料270万円。

年間減少額30万円。

ここで大切なのは、賃料下落が毎年積み重なる可能性です。

例えば、月額20万円の物件で、5年後に家賃が10%下がった場合、年間収入は24万円減ります。

さらに、修繕積立金が月1万円上がれば、年間12万円の支出増です。

合計すると、年間手残りは36万円悪化します。

月3万円の収支悪化です。

ローン返済後の手残りがもともと少ない物件では、これだけで毎月赤字に転じることがあります。

港区投資マンションの収支計算については、

関連記事

も参考になります。

2026年度に家賃下落が起きやすいタイミング

家賃下落は、毎月少しずつ起きるとは限りません。

多くの場合、次のタイミングで表面化します。

退去後の再募集時。

更新時の賃料交渉。

競合物件が増えた時。

築年数の節目。

設備の古さが目立ち始めた時。

大規模修繕前後。

周辺に新築・築浅物件が出た時。

特に退去後の再募集時は、家賃下落リスクが最も表れやすいタイミングです。

入居中は家賃が維持されていても、退去して市場に出した瞬間に、現在の相場と比較されます。

その時に、同じ賃料では反響が少ない、内見が入らない、申込が入らないという状況になると、賃料を下げる判断が必要になります。

また、更新時にも注意が必要です。

入居者から「周辺相場より高い」「設備が古い」「更新料を払うなら引っ越しも検討する」と言われた場合、退去を防ぐために賃料据え置きや減額交渉に応じるケースもあります。

オーナーとしては、家賃を守ることも重要ですが、退去による空室損失との比較が必要です。

2026年度版|間取り別に見る港区投資用マンションの家賃下落リスク

港区の投資用マンションでは、間取りによって家賃下落リスクの出方が異なります。

ワンルーム・1K。

単身者、法人契約、セカンドハウス需要があります。

ただし、競合数も多く、築古、狭小、3点ユニット、洗濯機置場が弱い物件は競争力が落ちやすくなります。

賃料帯が高い港区では、借主も一定の設備水準を求めるため、古さがそのまま賃料下落につながることがあります。

1LDK。

単身高所得者、DINKS、法人契約に需要があります。

港区では比較的強い間取りですが、賃料が25万円から35万円程度になると、借主の目線も厳しくなります。

築浅、駅近、眺望、共用部、セキュリティ、内装グレードとの差が明確に出ます。

2LDK以上。

ファミリー、外国人駐在員、役員社宅などの需要があります。

一方で、賃料総額が高くなるため、景気や法人予算の影響を受けやすい面もあります。

月額40万円、50万円を超える物件では、決まる時は高く決まりますが、ターゲットが限られるため、募集期間が長引くリスクもあります。

2026年度に家賃下落リスクを抑える具体策

家賃下落リスクを抑えるには、単に「高く貸したい」と考えるだけでは不十分です。

重要なのは、借主から見て選ばれる理由を作ることです。

第一に、募集開始時の初速を重視します。

退去後、すぐに写真撮影、図面作成、募集条件の整理を行い、反響が取れる状態で市場に出すことが重要です。

募集開始から2週間で反響が少ない場合、賃料、広告料、写真、図面、設備説明のどこに問題があるかを確認します。

第二に、室内の見た目を整えます。

壁紙、床、照明、水回り、エアコン、建具の印象は、内見時の成約率に直結します。

数万円から数十万円の軽微な改善で、家賃下落や空室期間を抑えられることがあります。

第三に、設備更新を投資として考えます。

古いエアコン、温水洗浄便座、独立洗面台、モニター付きインターホン、インターネット環境などは、借主の比較ポイントになります。

特に港区では、賃料が高い分、設備に対する期待値も高くなります。

第四に、賃料だけでなく条件全体で調整します。

家賃を下げる前に、フリーレント、広告料、礼金、更新料、入居時期、法人契約対応、ペット相談、家具付きなど、条件面で調整できる余地があります。

ただし、条件緩和をしすぎると入居者属性や将来の運営リスクに影響するため、物件ごとに判断する必要があります。

第五に、更新時の退去防止を重視します。

新規募集よりも、既存入居者に長く住んでもらう方が収支は安定しやすくなります。

更新時に設備不具合への対応が遅い、管理対応が悪い、共用部が汚いと、退去のきっかけになります。

家賃下落リスク対策は、募集時だけでなく、入居中の管理品質にも関係します。

2026年度版|家賃を下げるべきか、粘るべきかの判断基準

港区の投資用マンションでは、家賃を下げる判断が難しい場面があります。

高く貸したい気持ちは当然ですが、空室期間が長引くと収支は悪化します。

判断の目安は、空室損失と賃料下落額の比較です。

例えば、月額賃料25万円で募集している物件を考えます。

25万円で2カ月空室。

損失50万円。

24万円に下げてすぐ決まる。

家賃下落は月1万円。

年間減少額12万円。

この場合、25万円で2カ月空室になるより、24万円ですぐ決めた方が、初年度の収支は良くなる可能性があります。

50万円の空室損失を、月1万円の家賃差で取り戻すには50カ月かかります。

約4年2カ月です。

つまり、賃料を1万円守るために2カ月空室を出すことは、収支上は不利になるケースがあります。

もちろん、物件の希少性が高く、もう少し待てば決まる可能性が高い場合は別です。

しかし、反響が少ない、内見が入らない、申込が入らない状態が続く場合は、早めに条件を見直すことが重要です。

2026年度に港区の家賃下落リスクを見極めるチェックポイント

購入前、保有中、売却前に確認したいポイントは次の通りです。

現在の賃料は相場より高すぎないか。

同じマンション内の募集事例と成約事例はどうか。

周辺の築浅物件と比較して設備が劣っていないか。

駅距離、方角、階数、眺望に競争力があるか。

管理費・修繕積立金の上昇予定はあるか。

大規模修繕の履歴と今後の予定はどうか。

法人契約に向いている物件か。

外国人需要を取り込める物件か。

退去後にいくらで再募集できるか。

空室が出た場合、何カ月で決まる想定か。

特に投資用マンションを購入する際は、現在の入居者の賃料だけを見て判断しないことが重要です。

現在の賃料が相場より高い場合、退去後に同じ賃料で貸せない可能性があります。

いわゆる「高賃料で入居中」の物件は、表面利回りが良く見えます。

しかし、退去後に家賃が下がると、実際の利回りは低下します。

購入前には、現在賃料だけでなく、退去後の再募集賃料を保守的に見積もることが大切です。

2026年度版|購入時に見るべき家賃下落シナリオ

港区の投資用マンションを購入する場合、最低でも3つのシナリオを作ることをおすすめします。

楽観シナリオ。

現在賃料を維持。

空室期間1カ月以内。

設備交換は軽微。

家賃上昇余地あり。

標準シナリオ。

家賃3%下落。

空室期間1カ月から2カ月。

数年ごとに設備交換あり。

管理費・修繕積立金は緩やかに上昇。

慎重シナリオ。

家賃5%から10%下落。

空室期間2カ月から3カ月。

原状回復費が発生。

修繕積立金が上昇。

売却時利回りも厳しめに見る。

この3つを比較すると、購入してもよい物件かどうかが見えやすくなります。

特に、慎重シナリオでも大きな赤字にならない物件は、投資として安定しやすいと考えられます。

一方、現在賃料を前提にしないと収支が合わない物件は、退去後に一気に収支が崩れる可能性があります。

2026年度の港区投資用マンションで家賃下落より重視すべきこと

港区の投資用マンションでは、家賃下落リスクを恐れすぎる必要はありません。

港区は、都心の中でも法人需要、単身高所得者層、外国人需要、実需・投資双方の需要が重なりやすいエリアです。

ただし、安心しすぎるのも危険です。

投資判断で重要なのは、家賃が下がるかどうかだけではなく、下がった時に耐えられる収支かどうかです。

家賃が5%下がっても問題ない物件。

2カ月空室でも資金繰りに困らない物件。

修繕積立金が上がっても手残りが残る物件。

退去後の再募集賃料でも売却評価が大きく崩れない物件。

このような物件であれば、港区の強い賃貸需要を活かしながら、長期保有しやすくなります。

一方で、購入時点で利回りが低く、ローン返済後の手残りがほとんどない場合は注意が必要です。

家賃が少し下がるだけで赤字になり、空室が出ると持ち出しが大きくなる可能性があります。

2026年度版・港区投資用マンションの家賃下落リスクでよくある質問

Q1. 2026年度も港区の投資用マンションで家賃は下がりますか

はい、下がる可能性はあります。

港区全体の賃貸需要は強いですが、個別物件では築年数、設備、駅距離、管理状態、競合物件、募集条件によって家賃が下がることがあります。

特に退去後の再募集時に、現在の賃料で決まらないケースがあります。

Q2. 2026年度の家賃下落は何%くらい見ておくべきですか

通常時は1%から3%程度、築年数や競合状況によっては5%程度を見ておくと現実的です。

保守的に見るなら、10%下落した場合でも収支が耐えられるか確認しておくと安心です。

Q3. 家賃下落と空室ではどちらが収支に影響しますか

多くの場合、空室の方が短期的な影響は大きくなります。

例えば月額25万円の物件では、1カ月空室で25万円、2カ月空室で50万円の損失です。

家賃を1万円下げるより、空室を短くする方が収支上有利な場合もあります。

Q4. 港区なら高い家賃で粘った方がよいですか

必ずしもそうとは限りません。

反響や内見が入っている場合は粘る余地がありますが、募集開始から一定期間反響が少ない場合は、早めに条件を見直す方が結果的に収支が良くなることがあります。

Q5. 2026年度に家賃下落リスクを抑えるには何が重要ですか

室内状態、設備、写真、募集図面、賃料設定、管理対応が重要です。

港区では賃料が高い分、借主の期待値も高くなります。

古さを放置せず、選ばれる理由を作ることが家賃維持につながります。

Q6. 購入前に何を確認すべきですか

現在賃料だけでなく、退去後にいくらで貸せるかを確認することが重要です。

同じマンション内の募集事例、周辺の成約賃料、築年数、管理費・修繕積立金、大規模修繕履歴、空室期間の想定を確認しましょう。

まとめ|2026年度の港区投資用マンションは「家賃下落率」より「手残り」で判断する

2026年度の港区投資用マンションは、東京の中でも賃貸需要が強く、家賃が大きく崩れにくいエリアです。

しかし、家賃下落リスクがないわけではありません。

目安としては、通常時で1%から3%、物件の競争力低下がある場合は5%、慎重に見るなら10%下落まで想定しておくと安全です。

ただし、実務上は家賃の下落率だけを見るのでは不十分です。

本当に見るべきなのは、家賃下落、空室期間、管理費・修繕積立金、ローン返済、原状回復費を含めた手残りです。

港区の投資用マンションは、物件選びと運用次第で安定した収益を期待できます。

一方で、購入価格が高くなりやすいため、少しの賃料下落や空室でも収支が悪化しやすい面があります。

投資判断をする際は、現在の家賃だけでなく、退去後の再募集賃料、空室リスク、将来の売却価格まで含めて検討することが大切です。

2026年度版|港区の投資用マンションの賃料査定・収支確認はご相談ください

港区の投資用マンションは、同じエリアでも物件ごとに賃料維持力が大きく異なります。

築年数、駅距離、階数、方角、眺望、管理状態、室内設備、賃貸募集の見せ方によって、家賃が維持できる物件と、退去後に賃料調整が必要になる物件があります。

株式会社ピースオブマインドでは、港区・六本木エリアを中心に、投資用マンションの賃料査定、賃貸募集、管理、売却相談まで対応しております。

現在の家賃が適正か知りたい方。

退去後にいくらで貸せるか確認したい方。

家賃下落リスクを踏まえて売却するか保有するか迷っている方。

投資用マンションの収支を見直したい方。

まずはお気軽にご相談ください。

港区の賃貸市場と売買市場の両面から、物件ごとの現実的な運用方針をご提案いたします。