はじめに|港区ワンルーム投資は「人気エリアだから安心」とは限らない

港区は、東京の中でも不動産需要が非常に強いエリアです。

六本木、赤坂、麻布、白金、高輪、芝浦、港南、青山など、都心アクセス、ブランド力、賃貸需要、資産性の面で評価されやすい地域が多く、ワンルームマンション投資の対象として検討されることも少なくありません。

しかし、港区のワンルーム投資は、必ずしも安定して黒字になる投資ではありません。

むしろ、購入価格が高くなりやすい分、少しの空室、金利上昇、管理費の増加、修繕積立金の値上げ、賃料下落があるだけで、毎月の収支が赤字になるケースがあります。

特に注意したいのは、表面利回りだけを見て判断してしまうことです。

たとえば、販売図面に表面利回り4%と書かれていても、実際にはローン返済、管理費、修繕積立金、賃貸管理手数料、固定資産税、原状回復費、広告費、空室期間などを差し引くと、手元に残るお金がほとんどないケースがあります。

さらに、港区のように物件価格が高いエリアでは、利回りが低くなりやすく、融資を使った場合にキャッシュフローがマイナスになりやすいという特徴があります。

この記事では、港区ワンルーム投資が赤字になるケースを、具体的な数字を交えながら詳しく解説します。

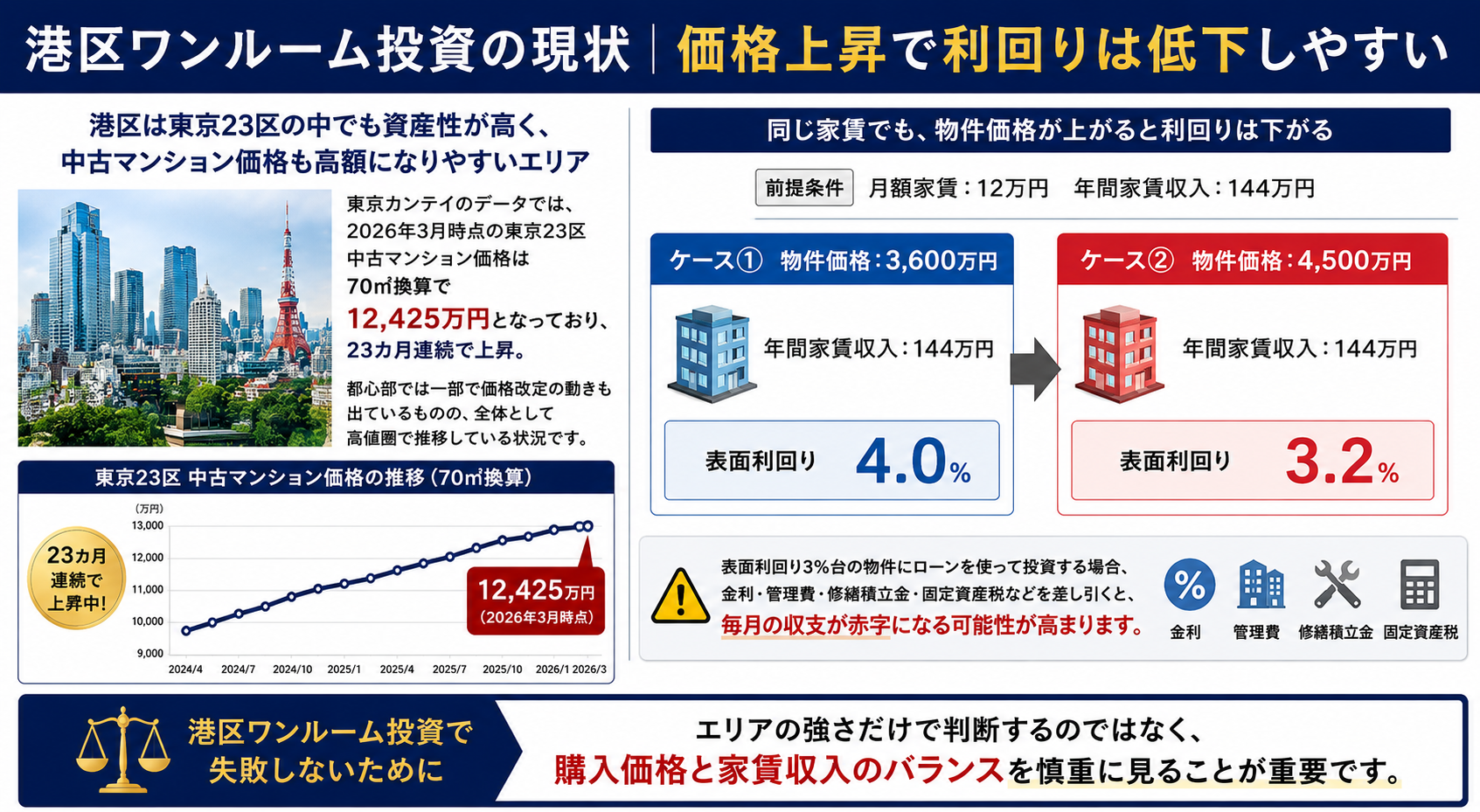

港区ワンルーム投資の現状|価格上昇で利回りは低下しやすい

港区のワンルーム投資でまず理解しておきたいのは、物件価格の高さです。

港区は、東京23区の中でも資産性が高いエリアとして評価されやすく、中古マンション価格も高額になりやすい傾向があります。

東京カンテイのデータでは、2026年3月時点の東京23区中古マンション価格は70㎡換算で12,425万円となっており、23カ月連続で上昇しています。都心部では一部で価格改定の動きも出ているものの、全体として高値圏で推移している状況です。

価格が上がること自体は、既に物件を持っている投資家にとってはプラスに見えます。

しかし、これから購入する投資家にとっては注意が必要です。

物件価格が上がると、同じ家賃でも利回りは下がります。

たとえば、月額家賃12万円のワンルームがあったとします。

年間家賃収入は144万円です。

この物件を3,600万円で購入すれば、表面利回りは4.0%です。

一方、同じ家賃12万円でも、購入価格が4,500万円になると、表面利回りは3.2%まで下がります。

表面利回り3%台の物件にローンを使って投資する場合、金利、管理費、修繕積立金、固定資産税を差し引くと、毎月の収支が赤字になる可能性が高まります。

つまり、港区ワンルーム投資は、エリアの強さだけで判断するのではなく、購入価格と家賃収入のバランスを慎重に見る必要があります。

港区の投資用マンションの利回りについては、こちらの記事も参考になります。

関連記事

・港区で利回り3%台の投資用マンションをあえて買う理由とは。高利回り物件では得にくい資産価値・出口・安定性を徹底解説 | 株式会社ピースオブマインド

赤字になる具体例1|表面利回りだけを見て購入したケース

港区ワンルーム投資で最も多い失敗が、表面利回りだけを見て購入してしまうケースです。

販売資料には、よく次のような数字が記載されています。

物件価格:4,000万円

月額賃料:13万円

年間賃料:156万円

表面利回り:3.9%

一見すると、港区で3.9%なら悪くないように見えるかもしれません。

しかし、実際の収支はここから経費を差し引いて考える必要があります。

毎月の家賃収入:130,000円

管理費:12,000円

修繕積立金:8,000円

賃貸管理手数料:6,500円

固定資産税・都市計画税の月割:10,000円

ローン返済:140,000円

この場合、毎月の収支は次のようになります。

収入:130,000円

支出合計:176,500円

毎月の赤字:46,500円

年間では、558,000円の持ち出しです。

さらに、ここには空室時の損失、原状回復費、入居者募集時の広告費、設備故障費用などは含まれていません。

仮に1年のうち1カ月空室が出れば、さらに13万円の収入減になります。

退去時に原状回復費として15万円、募集時の広告費として家賃1カ月分が必要になれば、その年の赤字は一気に80万円から100万円近くになることもあります。

つまり、表面利回りでは黒字に見えても、実際の手残りで見ると赤字になるケースは珍しくありません。

赤字になる具体例2|金利上昇でローン返済額が増えるケース

港区ワンルーム投資では、金利上昇の影響も大きなリスクになります。

特に、変動金利で融資を受けている場合、将来的に返済額が増える可能性があります。

2026年時点では、日本でも金利上昇への警戒感が強まっています。OECDは、日本銀行の政策金利が2027年末までに2%へ上昇する可能性を示しており、金利環境の変化は不動産投資にも影響します。

たとえば、4,000万円を35年ローンで借りた場合を考えます。

金利1.8%の場合

毎月返済:約128,000円前後

金利2.5%の場合

毎月返済:約143,000円前後

金利3.0%の場合

毎月返済:約154,000円前後

金利が1.8%から3.0%に上がると、毎月返済は約2万6,000円増えます。

年間では約31万円の負担増です。

港区ワンルーム投資では、もともとの利回りが低い物件も多いため、毎月数万円の返済増加だけで赤字幅が大きくなります。

特に危険なのは、購入時点でほぼ収支トントンの物件です。

購入時点で毎月プラス5,000円程度の収支だった場合、金利が少し上がるだけで簡単に赤字へ転落します。

港区の物件は資産性があるから大丈夫、と考える方もいます。

しかし、毎月の持ち出しに耐えられなければ、長期保有が難しくなります。

資産性とキャッシュフローは、分けて考える必要があります。

赤字になる具体例3|管理費・修繕積立金の上昇で手残りが減るケース

ワンルーム投資で見落とされやすいのが、管理費と修繕積立金です。

特に築年数が経過した港区のマンションでは、購入時よりも修繕積立金が上がることがあります。

築20年、築30年を超えるマンションでは、大規模修繕、給排水管、エレベーター、外壁、防水、共用部設備などの維持管理費が増えやすくなります。

購入時の修繕積立金が月額6,000円だったとしても、数年後に12,000円、15,000円へ上がることがあります。

たとえば、次のようなケースです。

購入時の管理費:10,000円

購入時の修繕積立金:7,000円

合計:17,000円

数年後の管理費:12,000円

数年後の修繕積立金:18,000円

合計:30,000円

この場合、毎月の負担は13,000円増えます。

年間では156,000円の負担増です。

ワンルーム投資では、家賃を簡単に1万円以上上げられるとは限りません。

むしろ築年数が古くなると、賃料は横ばい、または下落する可能性があります。

そのため、支出だけが増えて収入が増えない状態になり、キャッシュフローが悪化します。

さらに、修繕積立金が不足しているマンションでは、一時金が発生することもあります。

たとえば、大規模修繕のために区分所有者から数十万円の追加負担を求められるケースです。

このような支出は、購入時の表面利回りには反映されていません。

だからこそ、購入前には管理費・修繕積立金の現在額だけでなく、長期修繕計画、積立金残高、過去の値上げ履歴、今後の大規模修繕予定まで確認する必要があります。

管理費・修繕積立金の見方については、こちらの記事もあわせてご覧ください。関連記事

・港区の投資用マンションは管理費で利益が消える?買ってから後悔する物件の見分け方を具体例で徹底分析 | 株式会社ピースオブマインド

赤字になる具体例4|空室期間が長引いて年間収支が崩れるケース

港区は賃貸需要が強いエリアですが、空室リスクがないわけではありません。

特にワンルームの場合、競合物件が多く、設備、築年数、駅距離、賃料設定、室内写真、募集条件によって反響に差が出ます。

たとえば、月額家賃13万円の物件で、退去後に2カ月空室が出たとします。

家賃収入の減少:26万円

さらに、新しい入居者を募集するために、次の費用が発生することがあります。

原状回復費:15万円

広告費:13万円

鍵交換・クリーニング等:5万円

この場合、退去から再募集までで、合計約59万円の収支悪化になります。

普段の毎月収支が1万円の黒字だったとしても、年間黒字は12万円です。

そこに59万円の損失が出れば、その年は47万円の赤字になります。

つまり、ワンルーム投資では、満室時の収支だけでは不十分です。

空室が出た年にどうなるか。

退去が重なったときに耐えられるか。

募集条件を調整しても収支が成り立つか。

ここまで見ておく必要があります。

港区であっても、築古、駅距離がある、室内設備が古い、洗濯機置場が外、浴室乾燥機がない、独立洗面台がない、インターネット環境が弱い、写真の見せ方が悪いといった要素があると、募集に苦戦することがあります。

賃貸需要があるエリアでも、選ばれる部屋と選ばれにくい部屋は分かれます。

赤字になる具体例5|賃料を高く見積もりすぎたケース

購入前のシミュレーションで多い失敗が、賃料を高く見積もりすぎることです。

販売資料に記載されている想定賃料が、必ずしも実際に取れる賃料とは限りません。

特に、次のようなケースは注意が必要です。

現在の賃料が相場より高い

法人契約で一時的に高く貸せている

入居時期が古く、現在の相場とズレている

家具付きや特殊条件で高く見えている

サブリース賃料と実勢賃料を混同している

たとえば、購入時に月額14万円で貸せると想定していた物件が、実際には13万円でしか決まらなかったとします。

差額は月1万円です。

年間では12万円の収入減です。

一見すると小さく見えますが、ワンルーム投資ではこの1万円が大きな差になります。

もともと毎月の手残りが5,000円程度しかない物件であれば、賃料が1万円下がるだけで赤字になります。

港区のワンルーム投資では、エリア名だけで高い賃料を期待するのではなく、実際に競合している募集物件を見ることが重要です。

同じ港区でも、駅距離、築年数、広さ、方角、階数、設備、管理状態によって賃料は変わります。

六本木駅徒歩5分の築浅ワンルームと、駅徒歩12分の築30年超のワンルームでは、同じ港区でも競争力が違います。

購入前には、成約賃料ベースで確認することが大切です。

募集賃料ではなく、実際に決まった賃料を見る必要があります。

赤字になる具体例6|サブリース契約を過信したケース

ワンルーム投資では、サブリース契約付きの物件を勧められることがあります。

サブリースとは、不動産会社が物件を借り上げ、オーナーに一定の賃料を支払う仕組みです。

空室でも一定の賃料が入るため、一見すると安心に見えます。

しかし、サブリースには注意点があります。

保証賃料は将来下がる可能性がある

免責期間がある場合がある

契約解除の条件を確認する必要がある

実際の相場賃料より低く設定されることがある

売却時に買主が嫌がる場合がある

たとえば、購入時にサブリース賃料12万円で収支を組んでいたとします。

数年後にサブリース会社から賃料改定を求められ、11万円に下がった場合、毎月1万円の収入減です。

年間では12万円の減収です。

さらに、サブリース契約があることで、実際の入居者賃料が見えにくくなることもあります。

投資家が確認すべきなのは、サブリース賃料ではなく、その部屋が市場でいくらで貸せるかです。

港区の物件だからサブリースなら安心、という判断は危険です。

サブリースは収支を安定させる面もありますが、契約条件によっては収益性を下げる要因にもなります。

赤字になる具体例7|売却時に思った価格で売れないケース

港区ワンルーム投資では、毎月の収支だけでなく、出口戦略も重要です。

毎月赤字でも、将来高く売れれば問題ないと考える方もいます。

しかし、売却時に必ず高く売れるとは限りません。

特に、次のような物件は売却時に苦戦することがあります。

管理費・修繕積立金が高い

築年数が古い

旧耐震基準

専有面積が狭い

借地権

管理状態が悪い

賃料が低い

利回りが低い

金融機関の融資がつきにくい

ワンルーム投資用物件を買う買主は、基本的に収益性を見ます。

家賃収入に対して価格が高すぎると、投資家は購入を見送ります。

たとえば、月額家賃12万円の物件を4,500万円で売りたい場合、表面利回りは3.2%です。

金利や経費を考えると、投資家にとっては収支が合いにくい価格です。

そのため、売却時には価格を下げざるを得ないことがあります。

仮に4,500万円で購入した物件を4,000万円で売却した場合、単純に500万円の売却損です。

さらに、購入時の諸費用、売却時の仲介手数料、登記費用、ローン残債などを考えると、実際の損失はさらに大きくなる可能性があります。

港区は資産性が高いエリアですが、すべてのワンルームが高値で売れるわけではありません。

出口で売れる物件かどうか。

融資がつく物件かどうか。

投資家が買いたくなる利回りかどうか。

ここまで考えて購入する必要があります。

投資用マンションの出口戦略については、こちらの記事もおすすめです。

関連記事

港区ワンルーム投資で赤字になりやすい物件の特徴

港区ワンルーム投資で赤字になりやすい物件には、共通点があります。

まず、購入価格が高すぎる物件です。

港区というブランドに引っ張られて、相場より高い価格で購入してしまうと、家賃収入では回収しにくくなります。

次に、管理費・修繕積立金が高い物件です。

ワンルームは家賃収入の上限があるため、毎月の固定費が高いと収支が悪化します。

また、築年数が古く、今後の修繕リスクが大きい物件も注意が必要です。

設備交換、給湯器交換、エアコン交換、水回り修繕など、専有部分の費用はオーナー負担になることが多く、突発的な支出が発生します。

さらに、賃貸需要が弱い間取りや立地も赤字になりやすいです。

港区内でも、駅距離がある、坂が多い、周辺に競合が多い、築古で設備が弱い物件は、募集時に苦戦することがあります。

最後に、出口が弱い物件です。

購入時は貸せていても、売却時に買主がつきにくい物件は、資金回収が難しくなります。

購入前に確認すべき収支シミュレーション

港区ワンルーム投資を検討する際は、最低でも次の項目を入れて収支を確認する必要があります。

家賃収入

管理費

修繕積立金

賃貸管理手数料

固定資産税・都市計画税

ローン返済

火災保険料

設備交換費

原状回復費

広告費

空室損

将来の修繕積立金上昇

金利上昇時の返済額

売却時の想定価格

重要なのは、満室時の楽観的なシミュレーションだけで判断しないことです。

空室1カ月の場合。

空室2カ月の場合。

賃料が5,000円下がった場合。

賃料が1万円下がった場合。

金利が1%上がった場合。

修繕積立金が1万円上がった場合。

これらをすべて試算することで、本当に耐えられる投資かどうかが見えてきます。

港区のワンルーム投資では、毎月の黒字額が小さいことも多いため、少し厳しめに見ておくくらいが安全です。

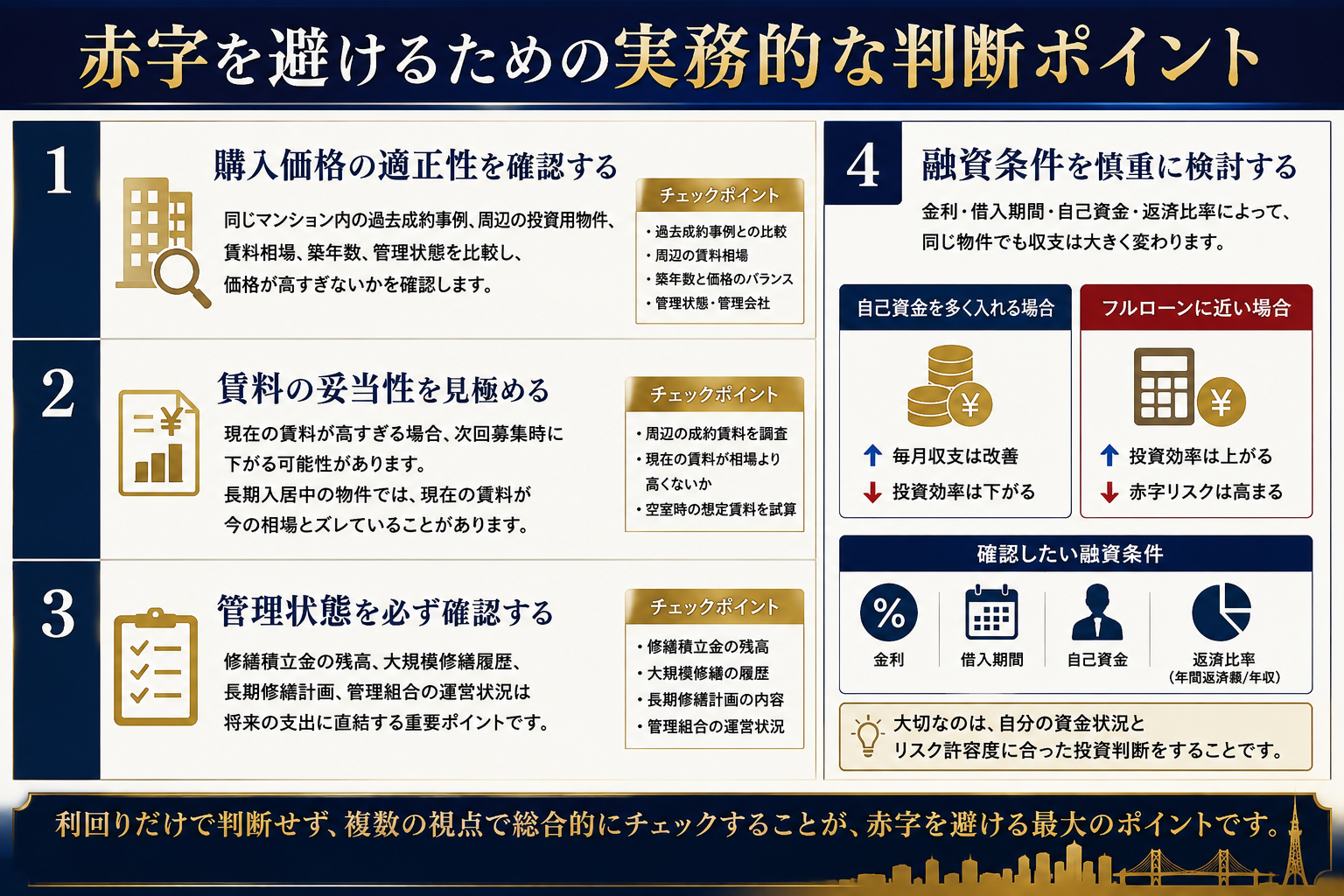

赤字を避けるための実務的な判断ポイント

港区ワンルーム投資で赤字を避けるためには、利回りだけでなく、複数の視点から物件を確認する必要があります。

まず、購入価格が適正かどうかです。

同じマンション内の過去成約事例、周辺の投資用物件、賃料相場、築年数、管理状態を比較し、価格が高すぎないかを確認します。

次に、賃料の妥当性です。

現在の賃料が高すぎる場合、次回募集時に下がる可能性があります。

特に長期入居中の物件では、現在の賃料が今の相場とズレていることがあります。

次に、管理状態です。

修繕積立金の残高、大規模修繕履歴、長期修繕計画、管理組合の運営状況は必ず確認したいポイントです。

また、融資条件も重要です。

金利、借入期間、自己資金、返済比率によって、同じ物件でも収支は大きく変わります。

自己資金を多く入れれば毎月収支は改善しますが、投資効率は下がります。

フルローンに近い形で購入すれば投資効率は上がりますが、赤字リスクも高まります。

どちらが正しいというよりも、自分の資金状況とリスク許容度に合っているかが重要です。

よくある質問

Q1. 港区のワンルーム投資は赤字でも買う価値がありますか?

毎月赤字でも、将来の値上がりや資産性を期待して購入する考え方はあります。

ただし、赤字を長期間負担できる資金力があること、売却時に回収できる見込みがあることが前提です。

資産性だけを期待して、毎月の持ち出しを軽く考えるのは危険です。

Q2. 表面利回り何%以上なら安全ですか?

一概には言えません。

港区では表面利回り3%台の物件も多くありますが、管理費、修繕積立金、金利、空室リスクを入れると赤字になることがあります。

表面利回りよりも、実質利回りとキャッシュフローを見ることが重要です。

Q3. 築古ワンルームは避けた方がよいですか?

築古でも立地、管理状態、価格、賃料、修繕履歴が良ければ検討できる場合があります。

ただし、修繕積立金の上昇、設備交換、売却時の融資付けには注意が必要です。

築年数だけで判断せず、管理状態と出口戦略まで確認することが大切です。

Q4. サブリース付きなら安心ですか?

必ずしも安心とは言えません。

サブリース賃料は将来見直される可能性があり、契約内容によっては収益性が下がることもあります。

実際の市場賃料と契約条件を確認する必要があります。

Q5. 港区ワンルーム投資で一番注意すべき点は何ですか?

購入価格です。

高く買いすぎると、家賃収入が安定していても収支が合わなくなります。

港区というブランドだけで判断せず、家賃、経費、融資、修繕、売却価格まで含めて検討することが重要です。

まとめ|港区ワンルーム投資は「買って終わり」ではなく「収支管理」が重要

港区のワンルーム投資は、立地やブランド力の面では魅力があります。

しかし、物件価格が高くなりやすいため、利回りは低くなりがちです。

そのため、少しの賃料下落、空室、金利上昇、修繕積立金の増加だけで、毎月の収支が赤字になる可能性があります。

特に、表面利回りだけを見て購入するのは危険です。

実際には、ローン返済、管理費、修繕積立金、固定資産税、賃貸管理手数料、原状回復費、広告費、空室損まで含めて判断する必要があります。

港区のワンルーム投資で失敗しないためには、購入前のシミュレーションが非常に重要です。

今の家賃で回るか。

賃料が下がっても耐えられるか。

金利が上がっても持ち続けられるか。

修繕積立金が上がっても赤字幅は許容できるか。

売却時に買主がつく物件か。

ここまで確認して初めて、投資判断ができます。

港区の投資用マンション・ワンルーム売却のご相談はこちら

株式会社ピースオブマインドでは、港区を中心に、投資用マンション、ワンルームマンション、賃貸中物件の売却相談を承っております。

現在保有中のワンルームが赤字になっている。

売却した方がよいか、保有を続けた方がよいか迷っている。

賃料、利回り、管理費、修繕積立金を踏まえて査定してほしい。

このようなご相談も可能です。

港区六本木で創業37年の実務経験をもとに、単なる査定価格だけでなく、賃貸中のまま売る場合、空室にして売る場合、投資家向けに売る場合、実需向けに切り替える場合など、物件ごとの出口戦略をご提案いたします。

港区のワンルーム投資で赤字にお悩みの方は、お気軽にご相談ください。