港区で買ってはいけない投資用マンションとは?避けるべき具体例と失敗理由を徹底解説

港区のマンション投資は、都心ブランド、賃貸需要、資産性の高さから、今も多くの投資家に選ばれています。

ただし、港区なら何を買っても安全、という考え方は危険です。

実際には、港区という立地の強さがあるからこそ、物件ごとの差が表面化しやすい市場でもあります。

立地が良くても、建物管理が悪い。

見た目は高級でも、修繕積立金の設計が甘い。

有名アドレスでも、賃貸需要の層と間取りがずれている。

こうしたズレがある物件は、購入後にじわじわと収益を圧迫します。

港区の投資用マンションで失敗する人に共通するのは、表面利回りや所在地の印象だけで判断してしまうことです。

重要なのは、「港区の中で、その物件が競争力を維持できるか」です。

特に今は、価格が高い水準にある一方で、購入時の金利、管理費、修繕積立金、固定資産税、将来の修繕負担まで含めて見なければ、買った後にキャッシュフローが崩れやすくなります。国土交通省は不動産価格指数を継続公表しており、住宅指数は直近でも上昇傾向が続いています。価格が高い局面では、「買う理由」より「避ける理由」を先に洗い出す視点が重要です。

この記事では、港区で買ってはいけない投資用マンションの具体例を挙げながら、なぜ避けるべきなのか、どこを確認すれば失敗を防げるのかを、実務目線で詳しく解説します。

港区のマンション投資で最初に理解すべきこと

港区は、赤坂、麻布、六本木、白金、高輪、芝浦、港南など、エリアごとの性格が大きく異なります。

同じ港区でも、単身者需要が強いエリア、ファミリー需要が強いエリア、法人契約が入りやすいエリア、再開発の恩恵を受けやすいエリアでは、選ぶべき物件像がまったく違います。

つまり、港区での投資は「港区だから安心」ではなく、「そのエリアで、その間取りと築年数と管理状態が合っているか」で決まります。

例えば、再開発や駅近性の恩恵を受けやすい場所では、築年数が多少経っていても需要が落ちにくいことがあります。反対に、アドレスの印象は良くても、駅から遠い、坂がきつい、周辺に生活利便施設が弱い、建物管理が悪い、こうした要素が重なると、港区でも普通に苦戦します。港区ではまちづくり計画や再開発が継続して進んでおり、赤坂溜池地区のように駅接続や歩行者ネットワークの強化を伴う事業も進行しています。再開発の有無は、将来の競争力に直結しやすい論点です。

ここを見誤ると、購入時は「良さそう」に見えても、募集時に反響が弱く、賃料を下げ、出口でも思った価格で売れない、という典型的な失敗に繋がります。

港区で買ってはいけないマンションの具体例1

旧耐震で、管理状態まで悪い物件

まず避けたいのは、旧耐震かつ管理状態に不安があるマンションです。

新耐震基準は1981年6月から適用されており、それ以前の建物は、現在の基準より耐震性が不十分なものが多いと国土交通省も示しています。大地震時の安全性だけでなく、金融機関評価、買い手の心理、将来売却時の流動性にも影響しやすいのが旧耐震物件です。

もちろん、旧耐震でも立地が良く、耐震補強済みで、管理が非常に良い物件なら一概に否定はできません。

しかし、実際に避けるべきなのは次のような組み合わせです。

避けるべき具体例

1981年以前の建築

修繕履歴が曖昧

長期修繕計画がない、または古い

管理組合の議事録が雑

修繕積立金が低すぎる

共用部に劣化が目立つ

空室が多い

このタイプの物件は、買った直後は価格が安く見えるため、お得に見えます。

しかし、後から大規模修繕、耐震補強、給排水更新、エレベーター関連、外壁補修などの問題が出やすく、結果として想定以上の負担になります。

安く買えたとしても、

「融資が伸びにくい」

「借り手が付きにくい」

「出口で売りにくい」

この三重苦になりやすいのが特徴です。

価格が安い理由を、築年数だけで片づけないことが重要です。

港区で買ってはいけないマンションの具体例2

修繕積立金が不自然に安い物件

次に注意したいのが、月額の修繕積立金が異常に安いマンションです。

一見すると、毎月の固定費が抑えられて良さそうに見えます。

しかし、投資用として本当に危険なのは、管理費や修繕積立金が高い物件だけではありません。

むしろ、安すぎる物件の方が危ないことがあります。

国土交通省は、長期修繕計画と修繕積立金に関するガイドラインを2024年6月に改定しており、適切な積立水準の確保や、段階増額方式の引上げの考え方を示しています。つまり、購入時点で積立金が低く設定されている物件は、将来大きく上がる可能性があるということです。

避けるべき具体例

築20年超なのに修繕積立金がかなり低い

段階増額方式で、今後の値上げ幅が大きい

一時金徴収の議論が出ている

長期修繕計画の見直しが止まっている

給排水管更新や屋上防水など大きな工事時期が近い

こうした物件は、購入当初の収支表がよく見えます。

しかし数年後に、修繕積立金が月数千円から一万円単位で上がることもあります。

そうなると利回りは簡単に崩れます。

投資家が見るべきなのは、今の金額ではありません。

今後いくら上がる可能性があるかです。

港区で投資用マンションを購入する際の固定費の見方は、こちらの記事でも詳しく解説しています。

→ 港区でマンション購入するなら要確認|管理費・修繕積立金が高い物件は本当に危険かを徹底解説 | 株式会社ピースオブマインド

港区で買ってはいけないマンションの具体例3

駅から遠く、賃貸需要の軸が弱い物件

港区では、駅徒歩表示だけで全てが決まるわけではありません。

ただし、投資用ではやはり駅距離は非常に重要です。

特に単身向けやDINKS向けでは、徒歩10分を超えると反響に差が出やすく、徒歩15分前後になると、相場より弱い賃料でないと決まりにくいケースが増えます。

これは港区でも同じです。

むしろ、都心部は比較対象が多いため、立地の弱さがより目立ちます。

避けるべき具体例

最寄り駅まで徒歩13分以上

途中に急坂がある

実際の生活導線が悪い

スーパーやコンビニが弱い

夜道が暗い

周辺に代替物件が多い

例えば、住所が港区で見栄えが良くても、日常利便性が弱い物件は、募集時に「もう少し駅に近い別物件」に負けやすくなります。

このタイプは、売る時も同じです。

買い手は、必ず比較します。

港区のマンション投資では、

駅名より距離。

距離より導線。

導線より実需。

この順番で見た方が失敗しにくくなります。

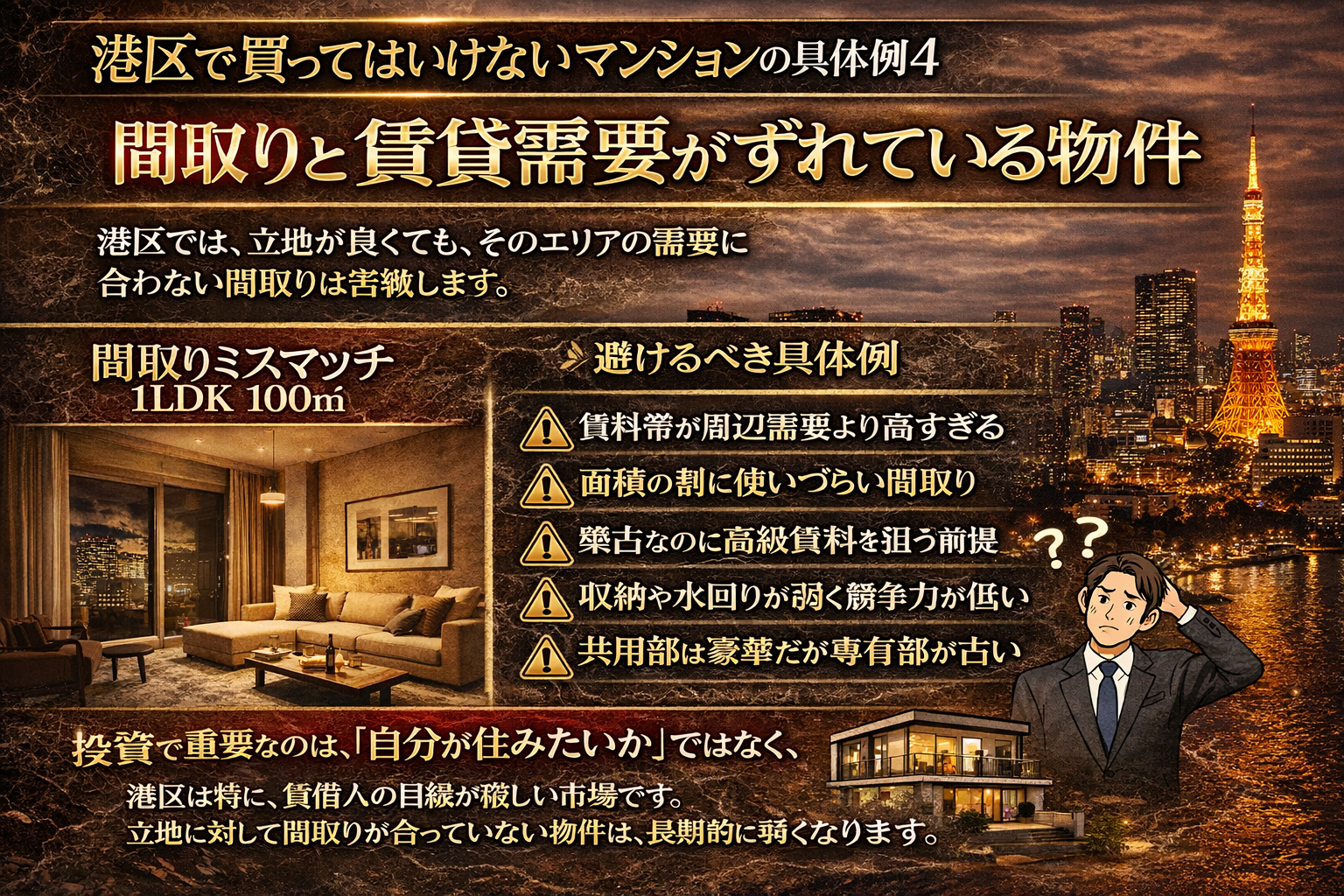

港区で買ってはいけないマンションの具体例4

間取りと賃貸需要がずれている物件

港区では、立地が良くても、そのエリアの需要に合わない間取りは苦戦します。

例えば、単身者中心エリアで広すぎる中途半端な1LDK。

ファミリー需要が取りにくい場所で、管理費の重い大型住戸。

法人契約が入りにくい立地で、賃料だけ高い高級仕様住戸。

こうした物件は、購入時には魅力的に見えても、賃貸で苦戦することがあります。

避けるべき具体例

賃料帯が周辺需要より高すぎる

面積の割に使いづらい間取り

築古なのに高級賃料を狙う前提

収納や水回りが弱く競争力が低い

共用部は豪華だが専有部が古い

投資で重要なのは、「自分が住みたいか」ではなく、「借り手が選ぶか」です。

港区は特に、賃借人の目線が厳しい市場です。

立地に対して間取りが合っていない物件は、長期的に弱くなります。

港区で買ってはいけないマンションの具体例5

管理組合が機能していない物件

投資用マンションで、実は非常に重要なのが管理組合です。

国土交通省は管理計画認定制度を整備しており、港区でも独自の認定制度が運用されています。認定マンションでは、管理の見える化や金利優遇の仕組みも設けられています。裏を返せば、管理の良し悪しが物件価値に影響する時代になっているということです。

避けるべき具体例

総会が形骸化している

議事録が開示されない

滞納住戸が多い

管理会社任せで主体性がない

役員のなり手がいない

長期修繕計画の更新が止まっている

このタイプは、今すぐ問題が見えにくいのが厄介です。

しかし、時間が経つほど建物は傷みます。

機能しない管理組合のマンションは、少しずつ競争力を失っていきます。

高級アドレスでも、管理が崩れた建物は強くありません。

港区では特に、買い手も借り手も“建物の質”を見ています。

港区で買ってはいけないマンションの具体例6

ハザードリスクを軽視している物件

港区では、水辺や低地に近いエリア、地下住戸、半地下区画、機械式駐車場の配置など、災害時のリスクも確認が必要です。港区は浸水ハザードマップを公開しており、想定最大規模降雨として総雨量690mm、時間最大雨量153mmを前提に浸水想定を示しています。

もちろん、ハザード該当地域だから即NGという話ではありません。

ただし、投資用では次の視点が重要です。

地下設備が多いか

エントランスや共用設備の被害リスクはどうか

保険料にどう影響するか

将来の買い手が敬遠しないか

特に、ハザードを全く見ずに買うのは危険です。

港区はブランドが強いため、購入時にこの視点が抜けやすいのですが、出口では確実に見られます。

港区で買ってはいけないマンションの具体例7

相場より高く買ってしまう高値掴み物件

最も多い失敗が、物件そのものではなく、買い方の失敗です。

港区では、人気アドレス、駅近、高級感、再開発期待といった要素から、価格が強気になりやすい傾向があります。

そのため、良い物件でも、高く買いすぎれば失敗です。

避けるべき具体例

周辺成約事例より明らかに高い

利回りが極端に低い

賃料設定が楽観的

リフォーム前提なのに購入価格も高い

売主の言う強気賃料をそのまま採用している

投資では、

良い物件を買うことより、

悪い条件で買わないことの方が大切です。

港区は特に、ブランドがあるため「持てば上がる」と思われやすいですが、それだけで買うと危険です。

価格が伸びる局面でも、全ての物件が同じように上がるわけではありません。

港区マンション投資で失敗しやすい人の共通点

港区で失敗しやすい人には、いくつかの共通点があります。

1. 表面利回りだけで判断する

表面利回りは入口の参考にしかなりません。

管理費、修繕積立金、固定資産税、空室期間、原状回復費まで見ないと実態は分かりません。

2. 港区ブランドを過信する

港区でも弱い物件はあります。

住所だけで買うと危険です。

3. 建物管理を軽視する

管理状態は、賃貸募集でも売却でも効いてきます。

4. 未来の修繕コストを見ていない

今安いことより、将来重くなることの方が問題です。

5. 出口戦略を考えずに買う

買った後に誰が買ってくれるか。

この視点がない物件選びは危険です。

港区で買ってよいマンションを見分けるためのチェックポイント

買ってはいけない物件を避けるには、逆に次の条件を確認することが大切です。

駅距離と生活導線が良い

エリア需要と間取りが合っている

管理組合が機能している

修繕履歴が明確

長期修繕計画が現実的

修繕積立金の水準に無理がない

ハザードや災害リスクを把握している

周辺相場と比較して価格に無理がない

将来の賃貸需要と売却需要の両方を見込める

この確認を丁寧に行うだけで、失敗確率はかなり下がります。

購入前にチェックすべき項目を、もっと具体的に知りたい方はこちらもご覧ください。

→ 港区でマンションを買うなら固定金利と変動金利どちらがいい?高額物件で失敗しない住宅ローン選びを実務目線で徹底解説【2026年版】 | 株式会社ピースオブマインド

結論

港区で買ってはいけないのは「条件が悪い物件」ではなく「将来競争力を失う物件」

港区の投資用マンションで避けるべきなのは、単純に築古物件や駅遠物件だけではありません。

本当に危険なのは、将来の競争力が落ちる要素を抱えている物件です。

具体的には、

旧耐震で管理不全。

修繕積立金が不自然に安い。

駅距離や導線が弱い。

エリア需要と間取りが合わない。

管理組合が機能していない。

ハザードを見ていない。

相場より高く買ってしまう。

これらは、買った瞬間には気づきにくい一方、数年かけて収益と資産価値に差を生みます。

港区だから安心ではありません。

港区だからこそ、物件ごとの差を見抜く必要があります。

よくあるご相談

Q1. 港区なら築古マンションでも投資対象になりますか?

はい、なります。

ただし、築年数だけで判断するのは危険です。

重要なのは、耐震性、管理状態、修繕履歴、立地、賃貸需要です。旧耐震でも管理が非常に良い物件はありますが、耐震性と将来の修繕負担は必ず確認が必要です。

Q2. 修繕積立金が安い物件は得ではないのですか?

一概に得とは言えません。

安すぎる場合、将来大きく値上がりする可能性があります。購入時は月額負担が軽く見えても、数年後に収支が崩れることがあります。国土交通省も適切な修繕積立金水準の確保を重視しています。

Q3. 港区で駅徒歩何分までなら投資対象になりますか?

一律ではありませんが、単身向けでは駅距離の影響が大きく、徒歩10分を超えると比較されやすくなります。徒歩表示だけでなく、坂道、信号、夜道、生活利便性も含めて見た方が安全です。

Q4. 管理組合の良し悪しはどう確認すればいいですか?

総会議事録、長期修繕計画、修繕履歴、滞納状況、管理会社任せになっていないかを確認します。管理計画認定制度の有無も一つの参考になります。港区でも認定制度が運用されています。

Q5. 港区のマンション投資ではハザードも見た方がいいですか?

はい。

浸水、地下設備、保険料、将来売却時の買い手心理に影響するため、確認すべきです。港区は浸水ハザードマップを公開しています。

お問い合わせ

港区で投資用マンションの購入を検討している方の中には、

「この物件は本当に買ってよいのか」

「価格は妥当なのか」

「賃貸に出した時に競争力があるのか」

「将来的に売却しやすいのか」

と悩まれる方が多くいらっしゃいます。

株式会社ピースオブマインドでは、港区を中心に、投資用マンションの購入判断、相場確認、収支の見方、出口戦略まで含めてご相談を承っております。

表面利回りだけでは分からない、管理状態、修繕リスク、立地の強さ、賃貸需要まで実務目線で確認し、物件ごとの注意点を整理してご提案いたします。

港区で買ってはいけないマンションを避けたい方、購入候補物件の見極めをしたい方は、お気軽にご相談ください。