港区に収益不動産を所有している方や、将来の相続税対策として港区のマンション・一棟アパート・賃貸ビルなどの購入を検討している方にとって、「収益物件を持つことで相続税を圧縮できるのか」は非常に重要な問題です。

結論からいえば、港区不動産の収益物件を使った相続税対策は、現在でも有効な方法の一つです。

ただし、不動産を購入すれば自動的に相続税が安くなるわけではありません。物件の種類、土地と建物の評価方法、賃貸状況、借入金、取得時期、相続発生までの期間、収益性、売却可能性などを総合的に検討しなければ、期待した評価減を得られないことがあります。

特に近年は、居住用マンションの相続税評価方法が見直され、以前のように「高額なタワーマンションを購入すれば大幅な評価差を作れる」と単純には考えられなくなりました。令和6年1月1日以後に相続、遺贈または贈与で取得する一定の居住用区分所有財産については、従来の評価額に区分所有補正率を反映する新しい評価方法が導入されています。

港区の収益物件を相続税対策に活用する場合は、単純な評価額の圧縮だけでなく、賃料収入、借入金の返済、納税資金、遺産分割、将来の売却まで含めて設計することが重要です。

この記事では、港区不動産の収益物件を使った相続税圧縮の仕組み、有効な物件の特徴、具体的な計算例、法人化や家族信託の注意点、失敗しやすいケースまで詳しく解説します。

なぜ港区の収益物件は相続税対策に使われるのか

相続税は、被相続人が死亡した時点で所有していた財産を、相続税法上の評価方法によって評価し、その合計額を基礎として計算します。

現金や預貯金は、原則として残高そのものが相続税評価額になります。

1億円の現金。

相続税評価額も原則1億円です。

一方、不動産は、通常の売買市場で取引される価格ではなく、国税庁の財産評価基本通達などに基づいて評価されます。

土地は、主として路線価方式または倍率方式によって評価されます。

建物は、原則として固定資産税評価額を基礎に評価されます。

そのため、実際に売却できる価格と、相続税を計算する際の評価額との間に差が生じることがあります。

例えば、市場では2億円で売買される港区の不動産でも、相続税評価額が必ず2億円になるとは限りません。土地と建物の評価方法、賃貸状況、物件の形状、道路条件、区分所有補正率などによっては、相続税評価額が市場価格を下回る場合があります。

この市場価格と相続税評価額の差が、不動産を使った相続税対策の基本的な仕組みです。

ただし、「市場価格の何割になる」という一律の基準はありません。

物件ごとに異なります。

港区の不動産は実勢価格が高く、路線価や固定資産税評価額との間に一定の差が生じることがあるため、相続税対策の候補になりやすいと考えられています。

港区不動産が相続対策に向いている理由

港区は、六本木、赤坂、麻布、青山、白金、高輪、芝浦、虎ノ門など、性格の異なる複数の高価格帯エリアを抱えています。

これらの地域には、大使館、外資系企業、国際的な商業施設、高級住宅地、大規模オフィス、教育施設、医療機関などが集積しています。単身の高所得者、富裕層、法人契約、外国人駐在員、経営者世帯など、一般的な住宅地とは異なる賃貸需要が存在することも特徴です。

不動産を使った相続税対策では、単に評価額が低くなる物件を買えばよいわけではありません。

相続発生後も賃貸経営を継続できるか。

空室が出ても募集できるか。

売却が必要になったときに買主が見つかるか。

大規模修繕や設備交換に対応できるか。

こうした市場性と収益性が重要です。

評価額が低くても、借り手がつかず、売却も難しい不動産では、相続人が管理費、固定資産税、借入金返済などを負担し続ける可能性があります。

港区では地域や物件による差があるものの、都心部の住宅需要や投資需要が比較的強く、令和8年地価公示でも東京圏の中心部ではマンション需要が旺盛な地域を中心に高い地価上昇が続いているとされています。港区の公示地の鑑定評価書でも、住宅地需要や地価の上昇傾向が示されている地点があります。

ただし、港区であればすべての物件が安全という意味ではありません。

築年数、旧耐震・新耐震、管理状態、修繕積立金、借地権、賃貸借契約、再建築条件、眺望、騒音、周辺の競合物件などにより、資産価値は大きく異なります。

収益物件による相続税圧縮の基本構造

収益物件による相続税圧縮は、主に次の要素によって生じます。

現金を不動産へ組み替えることによる評価差。

建物の固定資産税評価。

賃貸中の建物に対する貸家評価。

賃貸建物の敷地に対する貸家建付地評価。

一定の要件を満たす貸付事業用宅地等の小規模宅地等の特例。

借入金がある場合の債務控除。

これらは、それぞれ適用要件と計算方法が異なります。

複数の制度を混同すると、過大な節税効果を見込んでしまうため注意が必要です。

土地は路線価方式を中心に評価される

市街地にある土地は、一般的に路線価方式で評価されます。

路線価とは、道路に面する標準的な宅地の1平方メートル当たりの価額です。毎年、国税庁から公表されます。

基本的な考え方は次のとおりです。

路線価×土地面積=基本となる評価額

実際には、奥行価格補正、不整形地補正、間口狭小補正、奥行長大補正、側方路線影響加算、二方路線影響加算などを反映します。

港区の土地は、前面道路や接道状況、容積率、土地の形状、角地かどうかによって評価額が大きく変わります。

マンションの場合は、マンション敷地全体の評価額に敷地権割合を乗じて、各住戸に帰属する敷地利用権の価額を計算するのが基本です。

ただし、居住用区分所有財産については、令和6年以後の新しい評価方法の対象となる場合があり、従来計算した土地部分と建物部分に区分所有補正率を反映します。

路線価は市場価格そのものではありません。

したがって、港区のように実際の取引価格が高い地域では、実勢価格と路線価評価との間に差が生じることがあります。

建物は固定資産税評価額を基礎に評価する

建物の相続税評価額は、原則として固定資産税評価額を基礎に計算します。

固定資産税評価額は、建築費や購入価格と同額ではありません。

新築時に数億円をかけた建物でも、その建築費がそのまま相続税評価額になるわけではなく、固定資産評価基準に基づいて評価されます。

このため、現金で建物を取得すると、購入前の現金残高と比較して相続税評価額が下がることがあります。

ただし、土地と建物を一括で購入した場合でも、売買価格の全額が建物の評価差になるわけではありません。

土地部分。

建物部分。

消費税。

仲介手数料。

不動産取得税。

登記費用。

融資費用。

取得に要した諸費用を分けて確認する必要があります。

また、新築物件は販売会社の利益や広告費などが価格に含まれている場合があり、購入直後に売却すると価格が下がることがあります。

相続税評価額が下がったとしても、売却損が大きければ資産全体として有利とは限りません。

賃貸中の建物は「貸家」として評価減される

建物を第三者に賃貸している場合、その建物は一定の条件の下で貸家として評価されます。

基本式は次のとおりです。

貸家の評価額

=固定資産税評価額-固定資産税評価額×借家権割合×賃貸割合

借家権割合は、通常30%です。

賃貸割合が100%であれば、計算上は固定資産税評価額から30%相当が控除される形になります。

固定資産税評価額5,000万円。

借家権割合30%。

賃貸割合100%。

貸家評価額は次のようになります。

5,000万円-5,000万円×30%×100%

=3,500万円

ただし、賃貸しているという形式だけで適用できるわけではありません。

相続開始時点で、実際に賃貸借関係が存在していることが重要です。

親族に無償で使用させているだけの場合や、実質的な賃貸借とはいえない場合、通常の貸家評価が認められない可能性があります。

従業員社宅についても、賃料が極めて低廉で、従業員という身分に付随する特殊な使用関係である場合は、一般的な貸家と同じ評価を行わないとする国税庁の取扱いがあります。

賃貸建物の敷地は「貸家建付地」として評価される

所有する土地に賃貸建物が建っている場合、その土地は一定の条件の下で貸家建付地として評価されます。

貸家建付地の計算式は次のとおりです。

貸家建付地の評価額

=自用地評価額-自用地評価額×借地権割合×借家権割合×賃貸割合

国税庁も、この算式を貸家建付地の基本的な評価方法として示しています。

例えば、次の条件を想定します。

自用地評価額1億円。

借地権割合70%。

借家権割合30%。

賃貸割合100%。

評価減額は次のとおりです。

1億円×70%×30%×100%

=2,100万円

貸家建付地の評価額。

1億円-2,100万円

=7,900万円

この場合、土地は自用地としての評価額より21%低くなります。

借地権割合は地域によって異なります。港区では路線ごとに割合が設定されているため、国税庁の路線価図で確認しなければなりません。

ここで重要なのは、賃貸に出したことによって路線価そのものが下がるわけではないという点です。

路線価を基礎として自用地評価額を計算したうえで、借地権割合、借家権割合、賃貸割合を使った貸家建付地の減額を行います。

空室がある場合は評価減できないのか

相続開始時点で空室になっている部屋は、原則として賃貸割合に含まれません。

そのため、満室物件と空室の多い物件では、貸家および貸家建付地の評価額が変わることがあります。

ただし、入居者の退去後すぐに募集を開始し、通常の募集活動を継続しており、一時的に空室になっているにすぎない場合は、その空室部分を賃貸中として扱えることがあります。

国税庁は、一時的な空室について、従前から継続的に賃貸されていたこと、退去後速やかに募集していること、空室期間が一時的な範囲であること、他の用途に使用していないことなどを踏まえて判断する取扱いを示しています。

したがって、相続対策を考える場合は、単に募集図面を作るだけでは不十分です。

賃貸借契約書。

入居申込書。

募集依頼書。

不動産会社との媒介契約。

募集サイトへの掲載記録。

退去日と募集開始日の記録。

内見記録。

賃料査定書。

これらを保管し、継続的な賃貸事業の実態を示せるようにしておく必要があります。

小規模宅地等の特例でさらに評価を下げられる可能性がある

相続した土地が一定の貸付事業に使われていた場合、貸付事業用宅地等として、小規模宅地等の特例を適用できることがあります。

貸付事業用宅地等については、一定の要件の下で200平方メートルまで、評価額を50%減額できる制度があります。国税庁は、宅地の利用区分ごとに限度面積と減額割合を定めています。

貸家建付地評価と、小規模宅地等の特例は別の制度です。

条件を満たせば、まず貸家建付地として評価し、その後、小規模宅地等の特例による減額を行うことがあります。

例えば、貸家建付地として7,900万円と評価された土地のうち、対象面積の全体が貸付事業用宅地等に該当すると仮定し、50%減額を適用できれば、特例適用後の評価額は3,950万円になります。

ただし、実際には対象面積、他の小規模宅地等との併用、相続人の取得状況、事業継続要件、保有継続要件などを確認しなければなりません。

特に、相続開始前3年以内に新たに貸付事業を開始した土地については、原則として対象外になる規定があります。

相続の直前に空き家を賃貸へ切り替えたからといって、必ず小規模宅地等の特例を使えるわけではありません。

早い段階から、実態のある賃貸事業として運用することが重要です。

借入金を使うと相続税はどのように変わるのか

借入金で収益物件を購入した場合、相続開始時点で残っている借入金は、一定の要件の下で相続財産から債務控除できる可能性があります。

ただし、借金をしただけで相続税が減るわけではありません。

例えば、1億円を借りて1億円の現金をそのまま預金口座に残した場合、資産として現金1億円が増え、負債として借入金1億円が増えます。

差額は原則ゼロです。

一方、1億円を借りて不動産を購入し、その不動産の相続税評価額が7,000万円になった場合は、資産7,000万円に対して借入金1億円が残るため、他の相続財産との関係では課税価格を圧縮する効果が生じることがあります。

ただし、借入金には返済義務があります。

金利。

毎月返済額。

空室率。

修繕費。

管理費。

固定資産税。

火災保険料。

将来の借換え。

これらを考慮しなければなりません。

相続税が下がっても、毎月の収支が赤字で資産が減少すれば、本末転倒です。

港区の物件は価格が高いため、表面利回りが低くなりやすく、金利上昇の影響を受けることがあります。借入金を使う場合は、節税効果だけでなく、税引後キャッシュフローと返済余力を確認する必要があります。

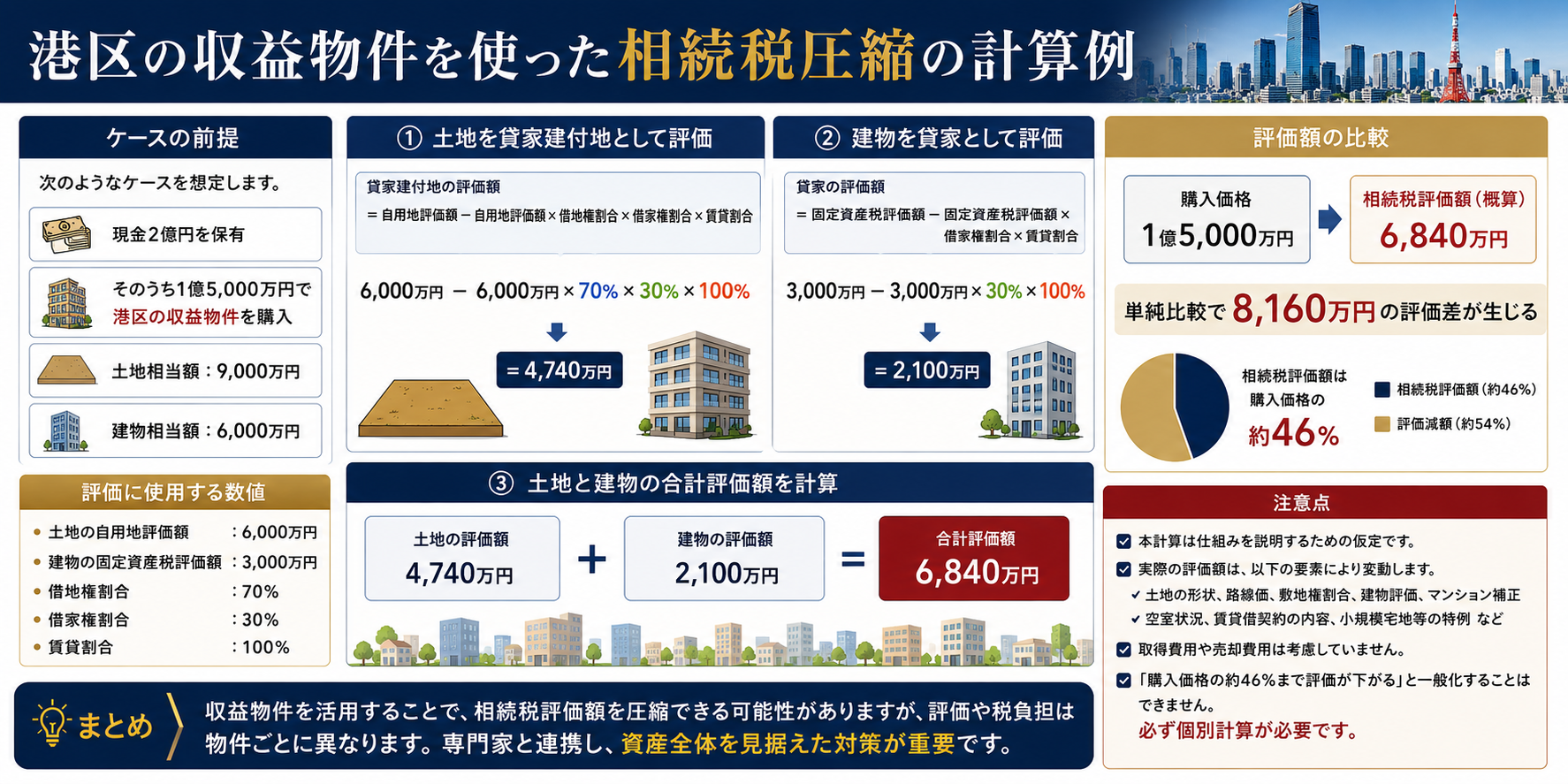

港区の収益物件を使った相続税圧縮の計算例

次のケースを想定します。

現金2億円を保有

1億5,000万円で港区の収益物件を購入

土地相当額9,000万円・建物相当額6,000万円

土地の自用地評価額6,000万円

建物の固定資産税評価額3,000万円

借地権割合70%・借家権割合30%・賃貸割合100%

土地は貸家建付地として評価し、

6,000万円-(6,000万円×70%×30%)

=4,740万円

建物は貸家として評価し、

3,000万円-(3,000万円×30%)

=2,100万円

土地と建物の評価額は合計6,840万円となります。

購入価格1億5,000万円に対し、相続税評価額は6,840万円となり、評価差は8,160万円です。

なお、この計算は仕組みを説明するための一例です。実際の評価額は、路線価、土地形状、賃貸状況、小規模宅地等の特例などによって異なるため、個別の試算が必要です。

タワーマンション節税は今も有効なのか

港区には高層マンションや大規模タワーマンションが多く、かつては市場価格と相続税評価額の差を利用した相続対策が広く注目されました。

しかし、令和6年1月1日以後に相続、遺贈または贈与で取得する一定の居住用区分所有財産については、新しい評価方法が導入されています。

築年数。

総階数。

所在階。

専有部分の面積。

敷地利用権の面積。

これらを使って評価乖離率を計算し、一定の場合に区分所有補正率を適用します。

これにより、市場価格に対して相続税評価額が極端に低くなるケースは、従来よりも抑制される方向になりました。

したがって、今後は「高層階だから節税できる」「新築タワーマンションだから評価が低い」という単純な判断は危険です。

一方で、評価差が完全になくなったわけではありません。

賃貸中であれば貸家評価。

一定の土地であれば貸家建付地評価。

要件を満たせば小規模宅地等の特例。

借入金があれば債務控除。

こうした要素を組み合わせて検討する余地はあります。

ただし、物件選びの中心は節税率ではなく、賃貸需要、管理状態、修繕計画、出口価格、相続人の運用能力であるべきです。

一棟物件と区分マンションはどちらが相続対策に向いているか

一棟マンションや一棟アパートは、土地を直接所有し、複数の住戸から賃料を得られるため、土地評価と建物評価の両面から対策を検討しやすい特徴があります。

一部屋が空室でも他の部屋から賃料が入ります。

建物全体の管理方針を所有者が決めやすい点もメリットです。

一方で、取得価格が高くなりやすく、大規模修繕、エレベーター、給排水設備、外壁、防水などの費用を所有者が負担します。

区分マンションは、一棟物件より少額から購入しやすく、複数の地域や物件に分散しやすい点が特徴です。

管理組合が共用部分を管理するため、所有者が建物全体を直接管理する負担は軽くなります。

ただし、管理費や修繕積立金の増額、管理組合の運営、建替え決議、敷地権割合、新しいマンション評価ルールなどを確認する必要があります。

どちらが有利かは、資産規模と相続人の状況によって異なります。

管理を引き継げる相続人がいるのか。

複数の相続人に分ける必要があるのか。

相続後に売却する可能性があるのか。

納税資金を別に確保できるのか。

こうした条件から判断する必要があります。

法人化すれば相続税を圧縮できるのか

資産管理会社を設立して収益不動産を保有する方法は、所得分散、経費計上、将来の資産承継などの面で有効になることがあります。

ただし、個人所有の不動産を法人へ移せば、直ちに相続税が減るという単純な仕組みではありません。

既存不動産を個人から法人へ売却する場合、個人側に譲渡所得税が発生する可能性があります。

法人側には、不動産取得税、登録免許税、司法書士報酬、融資費用などが発生します。

建物の譲渡には消費税の問題が生じる場合もあります。

さらに、法人が不動産を保有すると、相続時には不動産そのものではなく、その法人の株式が相続財産になります。

株式の評価には、法人の資産、負債、利益、配当、会社規模などが影響します。不動産の含み益が大きければ、株式評価へ反映されることがあります。

法人化は、所得税と法人税の比較、家族への給与、役員報酬、将来の株式移転、退職金、社会保険、経理負担などを含めて判断する必要があります。

新たに収益物件を取得する段階で法人所有とする方法と、すでに個人が持っている不動産を法人へ移す方法では、税務上の負担が大きく異なります。

個人所有と法人所有の違いは

関連記事

で詳しく解説しています。

生前贈与と収益物件を組み合わせる場合の注意点

収益不動産そのものや、その持分を生前贈与する方法もあります。

ただし、不動産の贈与では、贈与税だけでなく、登録免許税、不動産取得税、司法書士費用などが発生します。

現金を贈与して相続人が不動産を購入する方法。

不動産の持分を贈与する方法。

法人の株式を贈与する方法。

収益の一部を給与や配当として移転する方法。

どの方法が適切かは、資産構成や家族関係によって異なります。

また、暦年課税による生前贈与については、相続開始前の一定期間に行われた贈与が相続税の課税価格へ加算される制度があります。

長期的な計画が必要です。

相続直前に高額な持分を移せばよいというものではありません。

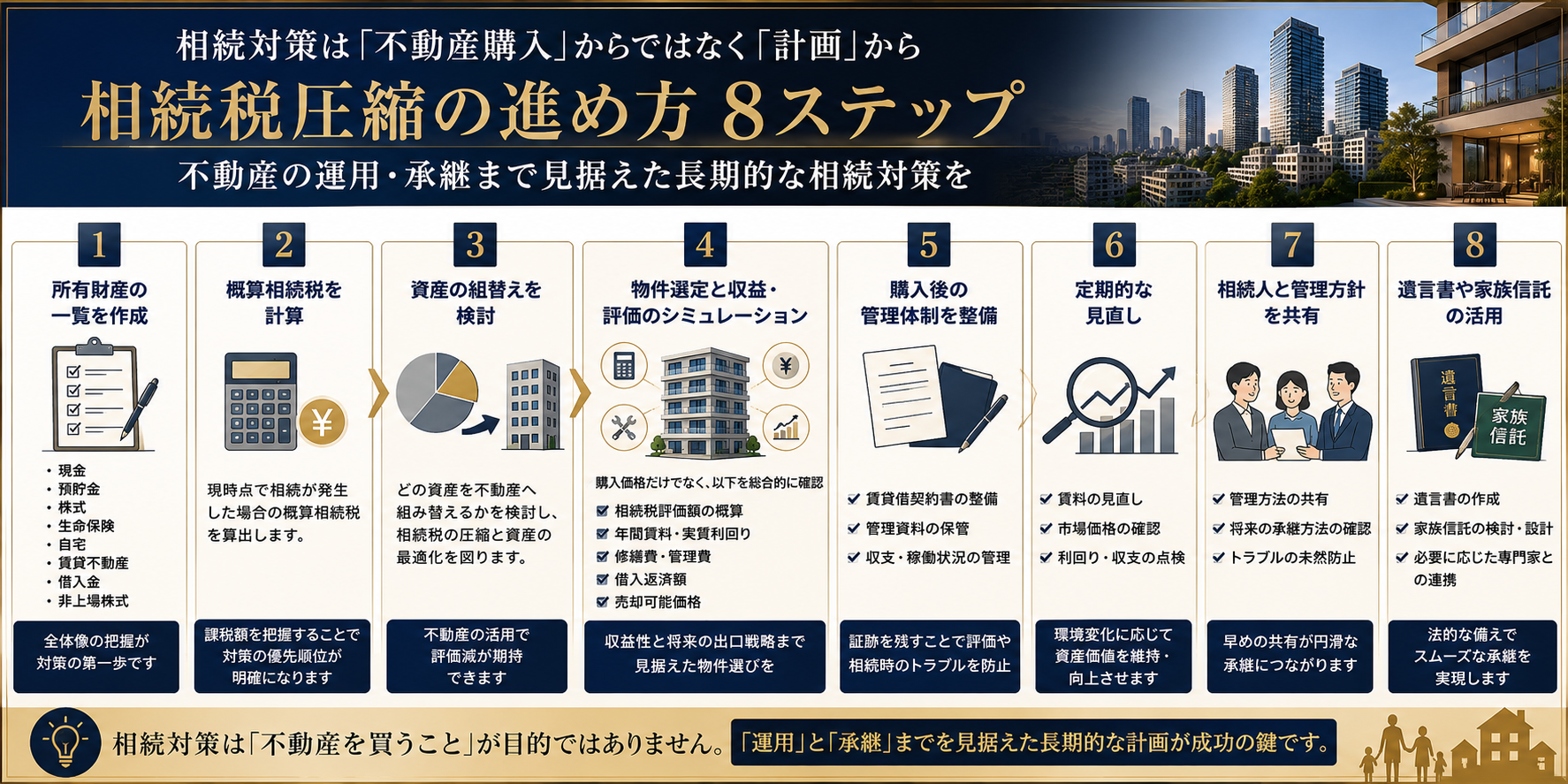

港区の収益物件選びで確認すべきポイント

相続税対策を目的として港区の収益物件を選ぶ場合は、評価額だけでなく、次の項目を確認します。

賃貸需要が継続する立地か

駅からの距離だけでなく、路線、周辺企業、学校、医療施設、商業施設、再開発、法人需要を確認します。

六本木と白金では、入居者層が異なります。

赤坂と芝浦でも、賃料水準や求められる設備が異なります。

地域名だけで判断せず、想定入居者を明確にする必要があります。

現在の賃料は適正か

現在の賃料が相場より高すぎる場合、退去後に賃料が下がり、収益価値が低下する可能性があります。

反対に、長期間賃料改定をしていない物件では、相場より低い賃料が設定されている場合があります。

レントロールだけでなく、周辺の成約賃料を確認することが重要です。

修繕費を見込んでいるか

築年数が進んだ一棟物件では、外壁、防水、給排水管、エレベーター、消防設備などにまとまった費用が必要になります。

区分マンションでは、管理組合の長期修繕計画と修繕積立金を確認します。

現在の利回りが高くても、数年後に大規模な修繕負担が発生すれば、実質収益は低下します。

相続後に売却できるか

相続税の申告と納付は、原則として相続開始を知った日の翌日から10か月以内です。

納税資金が不足し、物件を売却しなければならない場合、短期間での売却を迫られることがあります。

買主層が限定される高額物件や、融資がつきにくい物件では、売却期間が長くなる可能性があります。

購入前に、相続後の売却可能価格と想定売却期間を確認しておく必要があります。

FAQ|港区収益物件の相続税対策で失敗しないための重要質問

Q1 港区の収益物件を買えば必ず相続税は安くなりますか

必ず安くなるとは限りません。

購入価格より相続税評価額が低くなることはありますが、物件の評価方法、賃貸状況、マンション補正、借入金、取得時期などによって結果が異なります。

また、相続税が下がっても、空室や修繕、価格下落によって資産そのものが減少する可能性があります。

購入前に、相続税評価額と収益性の両方を試算する必要があります。

Q2 現金1億円を収益物件に変えると、評価額はいくらになりますか

一律には計算できません。

土地の路線価、土地形状、借地権割合、建物の固定資産税評価額、賃貸割合、区分所有補正率などにより異なります。

「購入価格の50%になる」「70%になる」といった説明だけで購入を決めるのは危険です。

対象物件の資料を使って個別に評価する必要があります。

Q3 タワーマンション節税はできなくなったのですか

完全にできなくなったわけではありません。

ただし、令和6年以後は一定の居住用区分所有財産に区分所有補正率が導入され、従来より評価額が引き上げられる場合があります。

従来の計算方法だけで節税効果を判断しないことが重要です。

Q4 家族信託を設定すれば相続税が下がりますか

家族信託を設定しただけでは、通常、相続税は下がりません。

家族信託は、主に認知症対策や財産管理、資産承継の仕組みを作る制度です。

相続税対策と組み合わせることはできますが、家族信託自体を節税制度と考えるべきではありません。

Q5 法人で収益物件を買った方が有利ですか

所得規模、保有期間、家族構成、出口戦略によって異なります。

法人所有には所得分散などの利点がある一方、法人税、社会保険、経理費用、株式評価などの問題があります。

既存の個人所有物件を法人へ移す場合は、譲渡所得税や不動産取得税なども検討する必要があります。

Q6 港区ではどのエリアが相続対策に向いていますか

相続対策だけを理由に特定のエリアを選ぶことはできません。

六本木、赤坂、麻布、青山、白金、高輪、芝浦では、入居者層、物件価格、利回り、築年数、売却時の買主層が異なります。

資産規模と目的に合わせて選ぶ必要があります。

Q7 相続税対策は何年前から始めるべきですか

可能な限り早く始めることが望ましいといえます。

小規模宅地等の特例、生前贈与、借入返済、賃貸実績、家族信託、遺言書などは、相続直前では十分に準備できないことがあります。

健康なうちに家族と方針を共有し、長期的に進めることが重要です。

港区不動産の相続税対策は「評価・収益・承継」の3点で判断する

港区の収益物件は、現金と比較して相続税評価額を抑えられる可能性があり、賃貸中であれば貸家評価や貸家建付地評価を利用できる場合があります。

さらに、要件を満たせば、小規模宅地等の特例や借入金の債務控除を組み合わせられる可能性があります。

一方で、相続税評価額が低いという理由だけで物件を購入することは危険です。

相続発生まで賃貸経営を継続できるか。

相続人が管理できるか。

納税資金を確保できるか。

必要なときに売却できるか。

この視点が欠かせません。

港区不動産を使った相続税対策では、税理士による相続税評価だけでなく、不動産会社による賃料査定、売却査定、管理状況の確認、修繕計画の分析を同時に行うことが重要です。

評価額を下げることだけを目的とせず、資産価値を維持しながら次世代へ承継できる計画を立てることが、最も効果的な相続対策になります。

港区の収益物件と相続税対策をご検討の方へ

港区の収益不動産は、相続税評価額や収益性、管理状態、売却のしやすさが物件ごとに異なります。

賃貸を続けるべきか、売却や資産組替えを行うべきか、個人所有と法人所有のどちらが適しているかは、資産全体を見て判断することが重要です。

株式会社ピースオブマインドでは、六本木・赤坂・麻布・青山・白金・高輪を中心に、賃料査定、売却査定、管理、資産組替え、相続を見据えた不動産活用をご提案しています。

港区の収益物件を今後どう活用すべきかお悩みの方は、お気軽にご相談ください。