港区で不動産を相続する場合、相続税申告では不動産評価と財産全体の整理が重要になります。

六本木、麻布、赤坂、青山、白金、高輪、虎ノ門などの港区エリアは不動産価格が高く、相続財産の大半を不動産が占めるケースも少なくありません。自宅マンション、収益物件、一棟ビル、貸店舗、駐車場、共有名義の土地など、資産内容も多岐にわたります。

税務調査で確認されるのは、単に申告したかどうかではなく、評価額の根拠や特例の適用要件、預金の動き、家族名義財産の実態などです。

特に港区不動産は路線価評価と実勢価格に差が生じやすく、土地形状や賃貸状況、共有関係などによって評価額が変わります。根拠の弱い減額や実態と異なる申告は、税務調査で否認される可能性があります。

この記事では、港区不動産の相続税調査で否認されやすいポイントや具体例、事前に準備しておきたい資料について詳しく解説します。

港区不動産の相続税申告で税務調査が入りやすい理由

港区不動産の相続で税務調査が意識されやすい理由は、財産規模が大きくなりやすいからです。

相続税の申告において、土地や建物は金額が大きく、評価方法によって税額に大きな差が生じます。港区の不動産は、同じ面積でもエリアや道路付け、駅距離、用途地域、建物の状態によって市場価格が大きく変わります。たとえば、六本木や麻布周辺の区分マンション、赤坂の事業用ビル、白金や高輪の自宅土地、青山の収益物件などは、相続財産の中心になることが多く、評価の妥当性が重要になります。

税務署側も、相続税申告の内容を確認する際には、預貯金、有価証券、生命保険、不動産、債務、贈与の有無などを総合的に見ます。その中でも、不動産は評価額の算定に専門性が必要であり、申告者側と税務署側で見解が分かれやすい財産です。

また、港区のような高額不動産エリアでは、被相続人が複数の金融機関に預金を持っていたり、賃貸収入を得ていたり、法人を通じて不動産を管理していたりすることがあります。この場合、不動産そのものの評価だけでなく、賃料収入、敷金、未収賃料、修繕費、管理委託契約、法人との取引、家族への資金移動なども確認対象になります。

税務調査は、必ずしも悪質な財産隠しだけを対象にするものではありません。本人たちは正しく申告したつもりでも、資料不足、評価根拠の不足、名義と実態の不一致、過去の贈与の整理不足によって、結果的に申告漏れや評価誤りと判断されることがあります。

港区不動産の相続では、税務調査を怖がるよりも、調査で説明できる状態を作っておくことが重要です。

否認されやすいポイント1 土地評価の減額根拠が弱い

港区不動産の相続税で最も注意したいのが、土地評価です。

相続税の土地評価では、路線価方式が用いられることが多く、道路に付された路線価を基に、土地の面積や形状、奥行、間口、道路付けなどを反映して評価します。しかし、路線価をそのまま使えばよいというものではありません。土地の個別事情を正しく反映させる必要があります。

問題になりやすいのは、減額できる要素を入れすぎているケースです。

たとえば、間口が狭い、奥行が長い、不整形地である、がけ地がある、私道負担がある、セットバックが必要である、利用価値が低い、建築制限が強い、といった事情があれば、評価額を下げられる可能性があります。ただし、それぞれの減額には根拠が必要です。

現地写真、測量図、公図、建築計画概要書、道路台帳、役所調査資料、法令制限の確認資料などがないまま、単に「使いにくい土地だから低く評価した」という説明では、税務調査で通りにくくなります。

特に港区では、狭小地や変形地であっても、周辺相場が高いため市場では高値で取引されることがあります。評価額を下げること自体が問題なのではなく、減額理由と資料が一致しているかが重要です。

土地評価で否認を避けるには、評価明細書だけでなく、その評価に至った判断資料を残しておく必要があります。現地の状況を確認しないまま机上で評価した場合、後から説明が難しくなることがあります。

否認されやすいポイント2 貸家建付地や賃貸割合の判断ミス

賃貸マンションや賃貸ビルを相続する場合、土地は貸家建付地として評価できることがあります。貸家建付地とは、被相続人が所有する土地の上に賃貸用建物があり、第三者に貸している場合に、借家人の権利を反映して評価額を一定程度下げる考え方です。

港区では、区分マンションや一棟マンション、店舗付きビル、事務所ビルなどを賃貸しているケースが多いため、この評価は非常に重要です。

しかし、税務調査で問題になりやすいのは、賃貸の実態が曖昧な場合です。

相続開始日時点で本当に賃貸中だったのか。空室部分はなかったのか。賃貸借契約書はあるのか。賃料の入金は確認できるのか。親族に貸している場合、賃料は相場並みか。無償使用ではないか。法人に貸している場合、契約と入金実態は一致しているか。

こうした点が確認されます。

たとえば、一棟マンションで一部空室があるにもかかわらず、全室賃貸中として評価している場合、賃貸割合の計算に誤りがあると判断される可能性があります。また、親族が住んでいる部屋について賃貸借契約書がなく、賃料の支払いもない場合、その部分を通常の賃貸部分と同じように評価するのは難しくなります。

港区不動産は一部屋あたりの賃料も高いため、空室や親族使用部分の扱いが評価額に大きく影響します。相続開始日時点の賃貸状況を正確に整理し、契約書、入金履歴、募集資料、管理会社のレントロールを残しておくことが重要です。

否認されやすいポイント3 小規模宅地等の特例の要件確認不足

相続税の節税効果が大きい制度として、小規模宅地等の特例があります。

この特例は、被相続人の自宅や事業用、貸付事業用の宅地について、一定の要件を満たす場合に評価額を大きく減額できる制度です。港区のように土地評価額が高いエリアでは、適用できるかどうかで相続税額が大きく変わります。

一方で、税務調査で否認されると影響が非常に大きい制度でもあります。

特に注意が必要なのは、被相続人の居住実態、相続人の居住継続、所有継続、申告期限までの要件、貸付事業の継続性です。

たとえば、港区の自宅マンションについて、被相続人が住民票上はそこに住んでいたものの、実際には長期間施設に入所していた場合、居住実態や施設入所の経緯、家財の状況、戻る意思、要介護認定の有無などが確認されることがあります。

また、相続人が同居親族として特例を使う場合、本当に同居していたのか、生活実態があったのか、単に住民票だけを移していないかが問題になります。住民票だけ港区の住所に置いていて、実際には別の場所で生活していた場合、税務調査で厳しく見られる可能性があります。

貸付事業用宅地についても注意が必要です。相続開始直前に急いで賃貸を始めたような場合、一定の制限により特例の対象外になることがあります。駐車場や賃貸物件についても、単なる一時的な貸付なのか、継続的な事業として行われていたのかを整理する必要があります。

小規模宅地等の特例は、適用できれば大きな効果があります。しかし、効果が大きい分、要件確認を曖昧にしたまま申告すると、否認されたときの負担も大きくなります。

港区の不動産相続で「自宅を残すべきか、売却すべきか」を検討している方は、

関連記事

・港区のマンションを相続したら賃貸に出すべきか、売るべきか?後悔しない判断基準を不動産実務の視点で解説 | 株式会社ピースオブマインド

もあわせてご覧ください。

否認されやすいポイント4 共有名義の不動産評価を安易に下げている

港区不動産では、親子共有、兄弟共有、夫婦共有、法人との共有など、共有名義の不動産も多く見られます。

共有不動産は、単独所有の不動産に比べて売却や活用に制約が生じるため、評価上の検討が必要になることがあります。しかし、共有だからといって自由に大幅な減額ができるわけではありません。

税務調査で問題になりやすいのは、共有持分であることを理由に、根拠のない大幅な評価減をしているケースです。

たとえば、港区の土地のうち被相続人が2分の1を所有していた場合、原則として土地全体を評価したうえで、その持分に応じて評価する考え方が基本になります。共有持分は売りにくいから半額以下にする、第三者に売れにくいから大幅に減額する、といった処理は慎重に考える必要があります。

共有不動産は、相続後のトラブルにもつながりやすい財産です。共有者の同意がなければ売却や建替えが難しく、次の相続でさらに権利関係が複雑になることもあります。そのため、税務上の評価だけでなく、将来的な管理、売却、賃貸、分割方法まで見据えて検討することが大切です。

港区の高額不動産では、共有持分をどう扱うかによって、相続人間の公平感にも影響します。税務調査対策としてだけでなく、相続後の不動産運用の観点からも、共有名義は早めに整理しておくべきテーマです。

否認されやすいポイント5 建物評価や老朽化の説明が不十分

相続税では、建物は固定資産税評価額を基に評価することが一般的です。ただし、実際には建物の老朽化、修繕状況、用途、賃貸状況、未登記増築の有無なども確認が必要です。

港区には、築年数の古いマンション、昭和築のビル、店舗併用住宅、古家付き土地などもあります。こうした不動産では、建物の価値が低いと考えられがちですが、税務上の評価では固定資産税評価額が残っている場合があります。

問題になりやすいのは、建物が古いことを理由に、根拠なく低く評価するケースです。

たしかに、実際の市場では老朽化した建物が解体前提で扱われることがあります。しかし、相続税評価では、固定資産税評価額や賃貸状況などに基づいて評価する必要があります。雨漏り、設備不良、耐震性の問題、空室、修繕不能の状態などがある場合でも、その状況を示す資料が必要です。

また、未登記の増築部分がある場合、相続財産への計上漏れが問題になることがあります。港区の古い戸建やビルでは、過去に増改築が行われていることもあります。登記簿上の面積と固定資産税課税明細書、現況の建物面積が一致しているか確認しておくことが大切です。

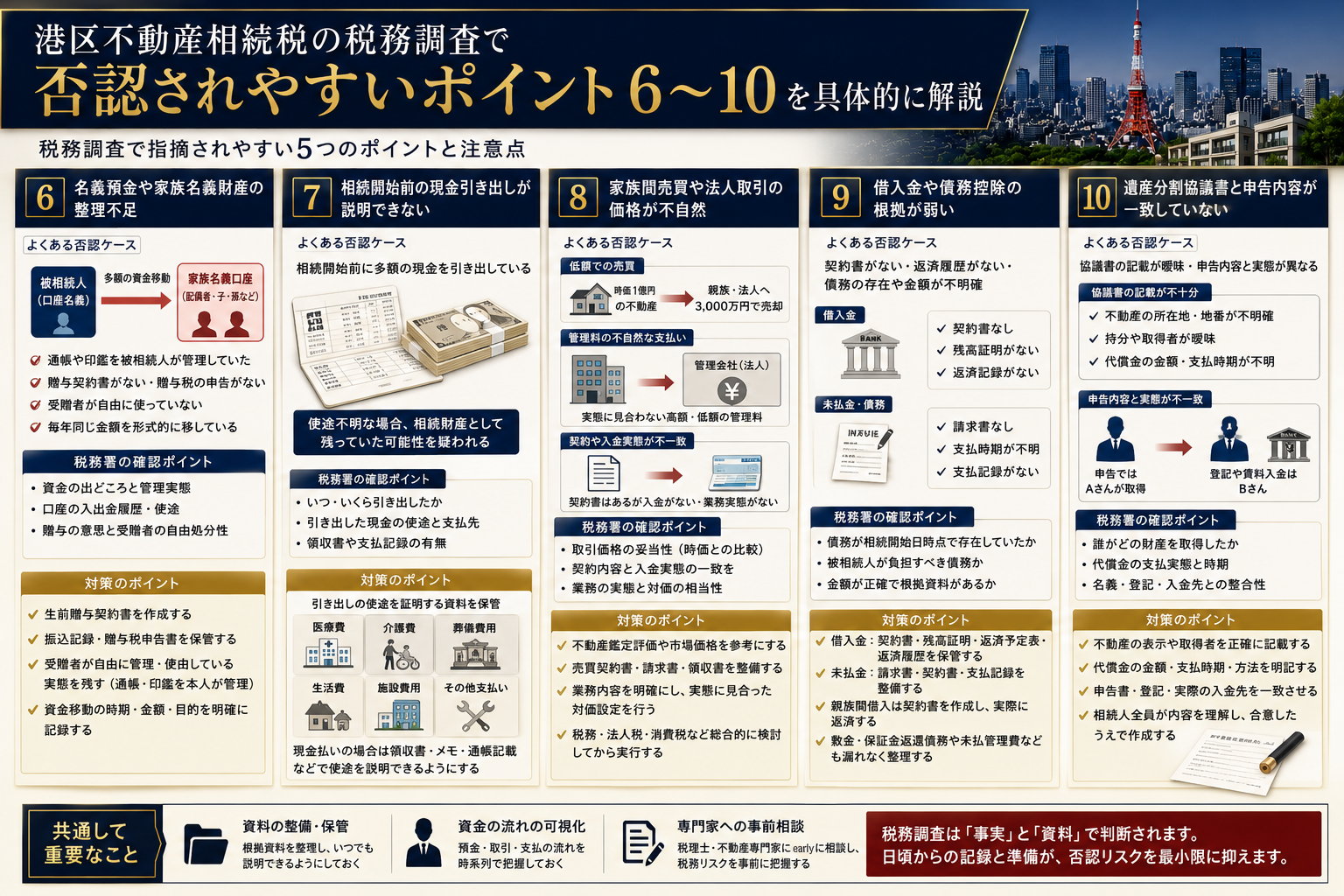

否認されやすいポイント6 名義預金や家族名義財産の整理不足

相続税の税務調査で非常に多い論点が、名義預金です。

名義預金とは、口座名義は配偶者や子ども、孫になっているものの、実質的には被相続人の財産と判断される預金のことです。港区不動産の相続では、不動産評価に目が向きがちですが、実際の税務調査では預金の動きもかなり細かく確認されます。

たとえば、次のようなケースは注意が必要です。

被相続人の口座から家族名義の口座へ多額の資金が移っている。家族名義の口座なのに通帳や印鑑を被相続人が管理していた。贈与契約書がない。贈与税の申告がない。受贈者がその資金を自由に使っていない。毎年同じ金額を形式的に移している。

このような場合、名義は家族でも実質的には被相続人の財産ではないかと確認されます。

港区不動産を所有する方は、賃料収入、売却代金、保険金、退職金、法人からの役員報酬など、資金の流れが大きくなることがあります。そのため、過去の資金移動について説明できる資料が必要です。

生前贈与をしていた場合は、贈与契約書、振込記録、贈与税申告書、受贈者による管理実態を整理しておくことが重要です。単に「毎年渡していた」と説明するだけでは足りません。

否認されやすいポイント7 相続開始前の現金引き出しが説明できない

相続開始前後の現金引き出しも、税務調査でよく確認されるポイントです。

被相続人が亡くなる前に、預金口座から多額の現金が引き出されている場合、その使途が確認されます。医療費、介護費、葬儀費用、生活費、施設費用などに使われていれば、その領収書や支払記録を残しておく必要があります。

問題になるのは、引き出した現金の使途が分からない場合です。

たとえば、相続開始前に数百万円単位で現金が引き出されているにもかかわらず、何に使ったか説明できない場合、相続財産として現金が残っていたのではないか、相続人が取得したのではないかと見られる可能性があります。

港区の不動産オーナーの場合、修繕費、管理費、固定資産税、借入返済、賃貸管理費など、さまざまな支払いがあります。現金払いが多い場合は、特に記録を残しておくべきです。

相続税申告では、不動産の評価だけでなく、相続開始日時点の現金、預金、未収金、債務も整理します。通帳の動きに不自然な点があると、税務調査で説明を求められるため、日頃から資金の流れを明確にしておくことが大切です。

否認されやすいポイント8 家族間売買や法人取引の価格が不自然

港区不動産の相続対策では、家族間売買や資産管理会社の活用を検討する方もいます。個人所有の不動産を法人へ移す、親族へ持分を売却する、法人に管理を委託する、法人が建物を所有する、といった方法です。

これらは適切に行えば相続対策や資産承継の選択肢になりますが、価格や契約内容が不自然な場合、税務上の問題が生じる可能性があります。

特に注意したいのは、時価より著しく低い価格で親族や同族法人へ不動産を移転しているケースです。売買という形式を取っていても、実質的には贈与や利益移転と判断される可能性があります。

また、法人に管理料を支払っている場合、その管理料が実態に見合っているかも重要です。管理業務の内容、契約書、請求書、入金履歴、実際の業務記録がないまま、形式的に管理料だけを支払っていると、税務上否認されるリスクがあります。

港区不動産は金額が大きいため、少しの評価差や料率差でも税額への影響が大きくなります。法人化や家族間売買を検討する場合は、相続税だけでなく、譲渡所得税、不動産取得税、登録免許税、法人税、消費税、将来の売却時の税金まで含めて検討する必要があります。

資産管理会社を使った相続対策を検討している方は、

関連記事

も参考にしてください。

否認されやすいポイント9 借入金や債務控除の根拠が弱い

相続税では、被相続人が残した借入金や未払金などの債務を、相続財産から控除できる場合があります。港区不動産では、賃貸物件の取得資金、建物修繕費、相続対策の借入、アパートローン、事業用借入などが残っているケースがあります。

ただし、債務控除にも根拠が必要です。

借入金であれば、金銭消費貸借契約書、金融機関の残高証明書、返済予定表、通帳の返済履歴などを確認します。未払金であれば、請求書、契約書、支払時期、実際の支払記録が必要です。

税務調査で問題になりやすいのは、相続開始日時点で本当に債務が存在していたか、被相続人が負担すべき債務だったか、金額が正確かという点です。

たとえば、親族間の借入について契約書がなく、返済実績もない場合、本当に債務として認められるか慎重な判断が必要です。また、相続人個人の支出を被相続人の債務として計上してしまうと、否認される可能性があります。

不動産相続では、資産だけでなく負債の整理も重要です。特に収益物件を所有している場合、敷金や保証金の返還債務、未払管理費、未払修繕費、未払固定資産税なども確認しておく必要があります。

否認されやすいポイント10 遺産分割協議書と申告内容が一致していない

相続税申告では、誰がどの財産を取得したかが重要です。そのため、遺産分割協議書と相続税申告書の内容が一致している必要があります。

港区不動産の相続では、不動産を長男が取得し、他の相続人には代償金を支払う。不動産を共有で取得する。一部を売却して現金で分ける。自宅は配偶者が取得し、収益物件は子が取得する。こうした分け方が考えられます。

問題になるのは、遺産分割協議書の記載が曖昧な場合です。

不動産の所在地、地番、家屋番号、持分、取得者、代償金の金額、支払時期などが不明確だと、後から相続人間でトラブルになるだけでなく、税務上の説明も難しくなります。

また、申告書ではAさんが取得したことになっているのに、実際の登記や賃料入金先がBさんになっている場合、名義と実態の不一致が問題になることがあります。

相続税の申告は、税金だけで完結するものではありません。登記、管理、賃貸借契約、売却方針、相続人間の合意と一体で考える必要があります。

港区不動産の相続税調査で準備しておきたい書類

税務調査では、評価額や資金移動について説明できる資料が残っているかが重要です。口頭だけでは根拠として不十分と判断されることがあります。

港区不動産の相続では、不動産関係、預金関係、債務関係の資料を事前に整理しておくことが大切です。

不動産関係では、登記事項証明書、公図、地積測量図、固定資産税課税明細書、賃貸借契約書、レントロール、管理契約書、修繕履歴、建築確認資料、現地写真などを保管しておきます。

預金関係では、通帳、取引履歴、定期預金明細、証券口座資料、生命保険契約書、生前贈与契約書、贈与税申告書、家族名義口座への資金移動記録などを確認しておきます。

債務関係では、借入金残高証明書、返済予定表、未払金の請求書、医療費や介護費、葬儀費用の領収書などが必要になります。

これらの資料は相続発生後に集めると時間がかかるため、元気なうちから整理しておくことが税務調査対策につながります。特に港区のような高額不動産を所有している場合は、資料の有無が税務調査時の説明力を大きく左右します。

税務調査を見据えた港区不動産相続の進め方

港区不動産の相続では、最初に財産の全体像を把握することが重要です。

自宅、賃貸マンション、駐車場、共有不動産、借地権、底地、法人所有不動産、家族名義財産、預金、有価証券、生命保険、借入金、未払金を一覧化します。そのうえで、相続税評価、売却可能額、納税資金、相続人間の分け方を比較します。

ここで重要なのは、相続税評価額だけで判断しないことです。

相続税評価額が低いから残す、評価額が高いから売る、という単純な判断では不十分です。港区不動産は、保有すれば賃料収入が得られる一方で、管理費、修繕費、固定資産税、空室リスク、老朽化、共有トラブルも発生します。相続税の申告だけを目的にすると、相続後の運用で困ることがあります。

また、相続税の納税資金も早めに確認する必要があります。現金が少なく、不動産の比率が高い場合、納税のために一部売却が必要になることがあります。売却を前提にする場合は、相続発生後に急いで売るよりも、事前に査定、権利関係、測量、賃貸借契約、修繕状況を整理しておく方が有利です。

税務調査対策とは、単に税務署に指摘されないための対策ではありません。相続人が納得し、財産の内容を説明でき、必要な税金を正しく納め、相続後の不動産運用を円滑にするための準備です。

港区不動産で税理士と不動産会社の連携が重要な理由

相続税申告では税理士の役割が重要ですが、港区不動産の場合、不動産会社との連携も欠かせません。

税理士は相続税申告、財産評価、特例適用、税務調査対応の専門家です。一方で、不動産会社は市場価格、売却可能性、賃貸需要、物件の管理状態、買主層、売却時期、販売戦略を把握しています。

たとえば、相続税評価額は低くても、実際には高値で売却できる物件があります。逆に、評価額は高く見えても、建物の老朽化、借地関係、共有関係、賃貸借契約の制約により、売却が難しい物件もあります。

港区不動産の相続では、税務上の評価と市場での価値を分けて考える必要があります。税務申告だけを見ていると、納税後の売却や運用で判断を誤ることがあります。不動産会社が現地調査や査定を行い、税理士が税務上の評価や特例適用を確認することで、より現実的な相続対策が可能になります。

港区不動産の売却価格や査定の考え方を知りたい方は、

関連記事

・港区のマンション査定額はなぜ違う?価格差が生まれる本当の理由と高く売るための実務ポイント【2026年版】 | 株式会社ピースオブマインド

もご覧ください。

港区不動産相続税の税務調査でよくある質問

Q1 港区の不動産を相続すると税務調査は必ず入りますか?

必ず入るわけではありません。ただし、財産額が大きい、不動産評価が複雑、預金移動が多い、名義預金が疑われる、特例の適用額が大きい、申告内容に不自然な点がある場合は、調査対象になる可能性があります。港区不動産は評価額が高くなりやすいため、調査が入っても説明できる資料を整えておくことが大切です。

Q2 路線価で評価していれば否認されませんか?

路線価を使っているだけで安全とは限りません。土地の形状、道路付け、利用状況、賃貸状況、共有関係、私道負担、セットバックなどを正しく反映しているかが重要です。反対に、減額要素を過大に入れている場合も問題になります。評価の根拠資料を残すことが必要です。

Q3 小規模宅地等の特例は使えれば必ず有利ですか?

税額面では大きな効果がありますが、要件を満たしていることが前提です。居住実態、取得者、申告期限までの保有や居住、貸付事業の継続性などを確認する必要があります。特例ありきで申告してしまうと、否認された場合の税負担が大きくなるため、慎重な確認が必要です。

Q4 親族に貸しているマンションも賃貸物件として評価できますか?

親族に貸している場合でも、賃貸借契約があり、相場に近い賃料を実際に支払い、通常の賃貸と同じ実態があれば検討できます。ただし、無償使用や著しく低い賃料の場合は、通常の賃貸物件と同じ評価ができない可能性があります。契約書と入金実態の確認が重要です。

Q5 相続開始前に現金を引き出していた場合は問題になりますか?

医療費、介護費、生活費、葬儀準備など正当な使途があれば、その資料を残しておくことが重要です。使途不明のまま多額の現金が引き出されていると、相続財産として残っていたのではないか、相続人が取得したのではないかと確認される可能性があります。

Q6 家族名義の預金はすべて相続財産になりますか?

すべてが相続財産になるわけではありません。ただし、資金の出どころが被相続人で、通帳や印鑑を被相続人が管理し、名義人が自由に使っていなかった場合は、名義預金として相続財産に含めるべきと判断される可能性があります。贈与契約書、振込記録、贈与税申告書、管理実態が重要です。

まとめ 港区不動産の相続税調査は「説明できる評価」と「資料の整合性」が重要

港区不動産の相続税申告では、評価額を下げることだけを目的にすると危険です。

重要なのは、なぜその評価になるのか、どの資料に基づいているのか、相続開始日時点の利用状況はどうだったのか、特例の要件を満たしているのか、預金や資金移動に不自然な点がないかを説明できる状態にすることです。

港区の不動産は高額であり、相続税への影響も大きくなります。そのため、土地評価、貸家建付地、小規模宅地等の特例、共有名義、名義預金、生前贈与、法人取引、債務控除など、複数の論点を同時に確認する必要があります。

相続税の税務調査で否認されないためには、税理士だけでなく、港区不動産の実務に詳しい不動産会社と連携し、税務評価と市場価値の両面から整理することが大切です。

港区の不動産を相続した方、これから相続対策を考えている方、相続税申告前に不動産評価や売却可能額を確認したい方は、早めに専門家へ相談することをおすすめします。

港区不動産の相続・売却・評価でお悩みの方へ

港区の不動産相続では、相続税評価だけでなく、売却した場合の価格、賃貸を続けた場合の収益、共有名義のリスク、納税資金、将来の管理負担まで含めて判断する必要があります。

株式会社ピースオブマインドでは、港区を中心に、相続不動産の売却相談、査定、賃貸管理、資産整理のご相談を承っております。

「相続税申告の前に不動産の価格感を知りたい」

「港区の自宅やマンションを売るべきか残すべきか迷っている」

「共有名義の不動産を整理したい」

「相続した賃貸物件の管理や売却を相談したい」

このようなお悩みがございましたら、お気軽にご相談ください。港区不動産の地域特性を踏まえ、相続後の選択肢を一緒に整理いたします。