はじめに|港区投資マンションは「利回り」より「実際に残るお金」で見る

港区の投資用マンションは、東京の中でも特に人気が高く、資産価値や賃貸需要の安定性に魅力を感じて検討される方が多いエリアです。

六本木、赤坂、麻布十番、白金、高輪、芝浦、南青山など、港区には都心勤務の単身者、外資系企業勤務者、法人契約、経営者、士業、富裕層など、比較的賃料負担力の高い借主層が存在します。

そのため、地方や郊外の投資用マンションと比べると、空室リスクが低く、長期的に保有しやすいと考えられています。

しかし、港区の投資用マンションで注意すべき点は、表面利回りだけを見ると投資判断を誤りやすいことです。

たとえば、販売図面に「表面利回り3.5%」と記載されていても、その数字はあくまで年間家賃収入を物件価格で割っただけのものです。

そこから、管理費、修繕積立金、固定資産税、都市計画税、賃貸管理料、原状回復費、広告料、空室期間、ローン返済、所得税・住民税などを差し引くと、実際に手元に残る金額は大きく変わります。

港区の投資用マンションで本当に確認すべきなのは、表面利回りではありません。

重要なのは、毎月いくら入って、いくら出ていき、最終的にいくら残るのかです。

この記事では、「港区 投資用マンション キャッシュフロー 実際いくら残るか」という視点から、実務に近い形で収支構造を詳しく解説します。

関連記事:

・港区のマンション価格はなぜ上がり続けているのか? 需要と希少性から読み解く、都心不動産の価格上昇メカニズム | 株式会社ピースオブマインド・港区で利回り3%台の投資用マンションをあえて買う理由とは。高利回り物件では得にくい資産価値・出口・安定性を徹底解説 | 株式会社ピースオブマインド

・港区の投資用マンションは管理費で利益が消える?買ってから後悔する物件の見分け方を具体例で徹底分析 | 株式会社ピースオブマインド

港区投資マンションの魅力は安定性にある

港区の投資用マンションの魅力は、単純な高利回りではありません。

むしろ、港区のマンションは物件価格が高いため、表面利回りだけで見ると3%台、条件によっては2%台になることもあります。

一見すると、利回りは高く見えません。

それでも港区の投資用マンションが選ばれる理由は、賃貸需要、資産価値、流動性、出口戦略の強さにあります。

港区は、都心勤務者や法人需要が集まりやすいエリアです。駅距離、建物グレード、管理状態、眺望、築年数、間取りが一定水準を満たしていれば、賃貸需要は比較的安定しやすい傾向があります。

特に、1R、1K、1LDKなどのコンパクトタイプは、単身者や法人契約の需要を取り込みやすく、ファミリータイプは実需購入層への売却も見込めるため、出口戦略の選択肢が広がります。

また、港区は再開発や都市機能の集積が進み、長期的な資産価値を重視する投資家からも注目されやすいエリアです。

不動産投資では、毎月のキャッシュフローだけでなく、将来売却したときにどの程度価格を維持できるかも重要です。

港区の場合、毎月の利回りは低めでも、資産価値の下落リスクを抑えながら長期保有できる点に魅力があります。

ただし、これは「港区ならどの物件でも安全」という意味ではありません。

築年数が古い。

管理費や修繕積立金が高い。

管理組合の修繕計画に不安がある。

賃料が相場より高く設定されている。

購入価格が高すぎる。

ローン返済が重い。

このような条件が重なると、港区の物件でもキャッシュフローは簡単に悪化します。

表面利回りと実際のキャッシュフローはまったく違う

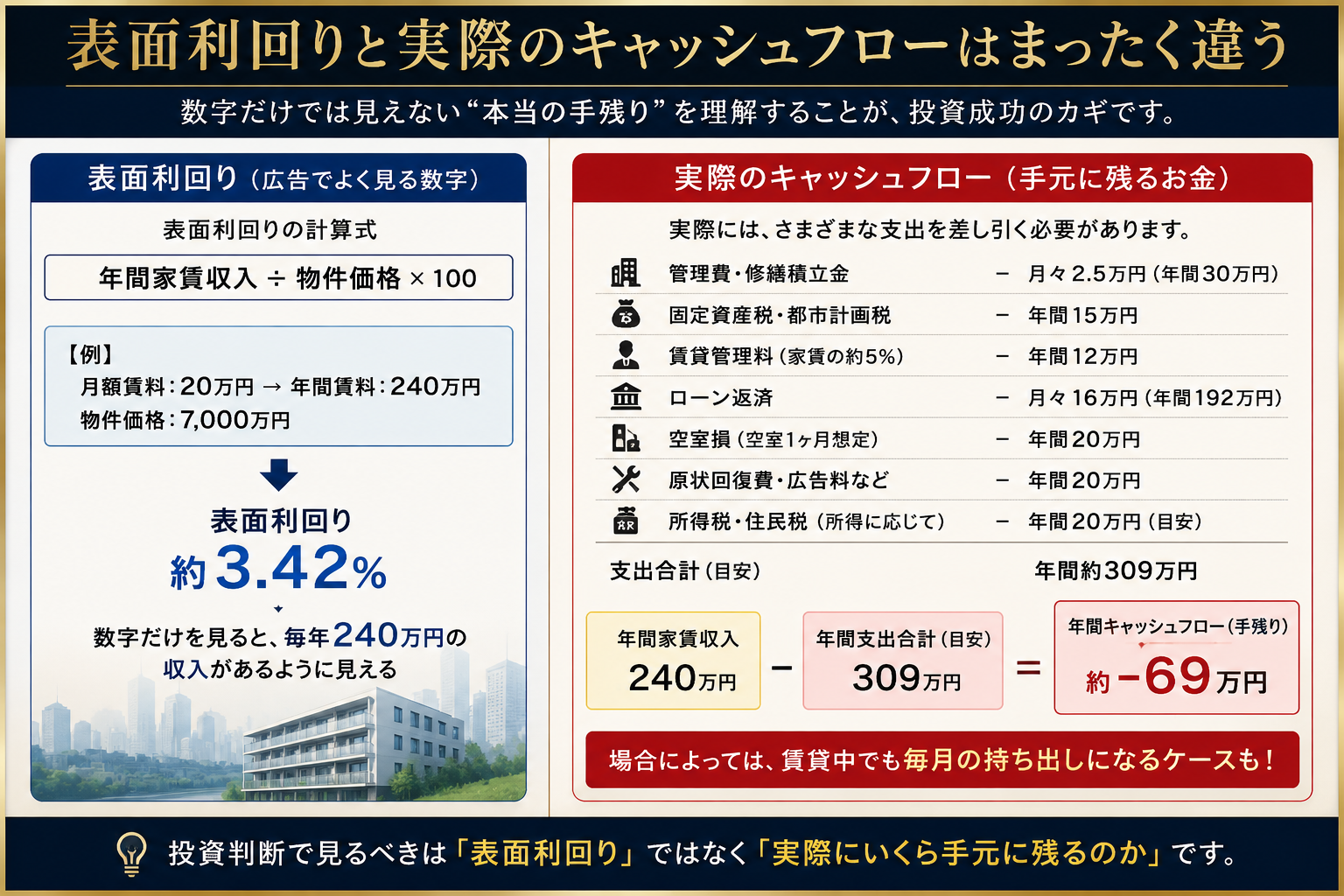

投資用マンションの広告では、よく「表面利回り」という言葉が使われます。

表面利回りは、次のように計算します。

年間家賃収入 ÷ 物件価格 × 100

たとえば、月額賃料20万円のマンションであれば、年間賃料は240万円です。

物件価格が7,000万円の場合、表面利回りは約3.42%です。

数字だけを見ると、毎年240万円の収入があるように見えます。

しかし、実際にはこの240万円がそのまま手元に残るわけではありません。

ここから、毎月の管理費、修繕積立金、固定資産税、都市計画税、賃貸管理料、ローン返済、空室損、原状回復費、広告料などを差し引きます。

さらに、所得が出れば所得税や住民税の負担もあります。

つまり、投資判断で見るべき数字は「年間家賃収入」ではなく「支出を差し引いた後の手残り」です。

港区の投資用マンションでは、物件価格が高い分、ローン返済額も大きくなりやすく、表面利回りが3%台でも、借入条件によっては毎月のキャッシュフローがほとんど残らないこともあります。

場合によっては、賃貸中にもかかわらず毎月持ち出しになるケースもあります。

実際の収支項目|港区マンション投資で差し引くべき費用

港区の投資用マンションでキャッシュフローを計算する場合、最低でも次の項目を確認する必要があります。

収入

月額賃料

共益費

駐車場収入がある場合は駐車場収入

更新料

礼金収入

支出

管理費

修繕積立金

固定資産税

都市計画税

賃貸管理料

建物管理上の追加負担

原状回復費

設備交換費

入居者募集時の広告料

仲介手数料

空室期間の家賃損失

火災保険料

ローン返済

所得税・住民税

この中で、特に見落とされやすいのが、空室、原状回復、広告料、設備交換です。

毎月の収支だけを見ると黒字でも、退去が発生した瞬間に数十万円単位の支出が発生することがあります。

港区のマンションでは、入居者の期待水準も高いため、クロスの汚れ、水回りの古さ、エアコンの年式、照明、床の傷、建具の劣化などが募集力に影響します。

賃料を高く維持するためには、一定の原状回復や設備投資が必要になることもあります。

つまり、毎月3万円残っているから安心、という考え方は危険です。

年間で見たときに本当に残るか。

退去が出た年でも赤字にならないか。

設備交換が重なった場合に耐えられるか。

ここまで見て初めて、実際のキャッシュフローが見えてきます。

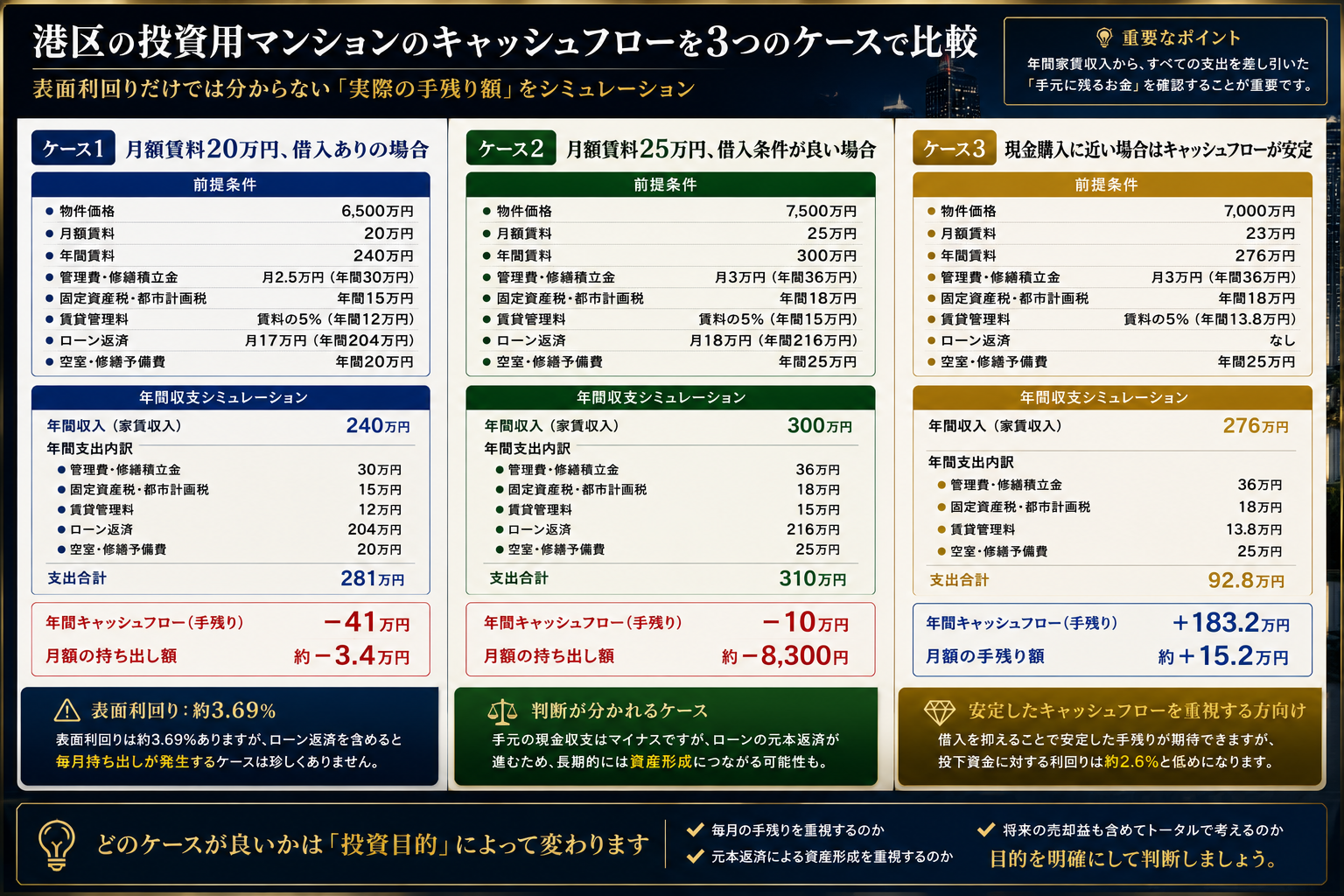

ケース1|月額賃料20万円、借入ありの場合

まず、比較的現実的なケースで考えます。

物件価格:6,500万円

月額賃料:20万円

年間賃料:240万円

管理費・修繕積立金:月2.5万円

固定資産税・都市計画税:年間15万円

賃貸管理料:賃料の5%

ローン返済:月17万円

空室・修繕予備費:年間20万円

この場合、年間収入は240万円です。

ここから支出を差し引きます。

管理費・修繕積立金:年間30万円

固定資産税・都市計画税:年間15万円

賃貸管理料:年間12万円

ローン返済:年間204万円

空室・修繕予備費:年間20万円

支出合計は281万円です。

年間収入240万円に対して、支出が281万円になるため、年間キャッシュフローはマイナス41万円です。

月額にすると約3.4万円の持ち出しです。

このケースでは、表面利回りは約3.69%あります。

しかし、ローン返済を含めると手元には残らず、むしろ毎月持ち出しになります。

港区の投資用マンションでは、このようなケースは珍しくありません。

特に、物件価格が高く、借入割合が大きい場合、家賃収入だけで返済と経費をすべて賄うことは難しくなります。

ケース2|月額賃料25万円、借入条件が良い場合

次に、少し条件の良いケースです。

物件価格:7,500万円

月額賃料:25万円

年間賃料:300万円

管理費・修繕積立金:月3万円

固定資産税・都市計画税:年間18万円

賃貸管理料:賃料の5%

ローン返済:月18万円

空室・修繕予備費:年間25万円

年間収入は300万円です。

支出は次の通りです。

管理費・修繕積立金:年間36万円

固定資産税・都市計画税:年間18万円

賃貸管理料:年間15万円

ローン返済:年間216万円

空室・修繕予備費:年間25万円

支出合計は310万円です。

年間キャッシュフローはマイナス10万円です。

月額にすると約8,300円の持ち出しです。

このケースでは、家賃25万円を取れていても、ローン返済が重いと手元にはほとんど残りません。

ただし、ローン返済の中には元本返済も含まれています。

現金収支ではマイナスでも、ローン残高が減っているという意味では、資産形成が進んでいるとも考えられます。

ここが、投資用マンションの判断を難しくする部分です。

毎月の手残りだけを重視するのか。

元本返済による資産形成を重視するのか。

将来の売却益を含めて考えるのか。

投資目的によって、評価は変わります。

ケース3|現金購入に近い場合はキャッシュフローが安定しやすい

港区の投資用マンションでキャッシュフローを安定させやすいのは、借入を抑えたケースです。

物件価格:7,000万円

月額賃料:23万円

年間賃料:276万円

管理費・修繕積立金:月3万円

固定資産税・都市計画税:年間18万円

賃貸管理料:賃料の5%

ローン返済:なし

空室・修繕予備費:年間25万円

年間収入は276万円です。

支出は次の通りです。

管理費・修繕積立金:年間36万円

固定資産税・都市計画税:年間18万円

賃貸管理料:年間13.8万円

空室・修繕予備費:年間25万円

支出合計は92.8万円です。

年間キャッシュフローは183.2万円です。

月額にすると約15.2万円が残る計算です。

このように、借入が少ない場合は、港区の投資用マンションでも安定した手残りを期待できます。

ただし、現金購入の場合、投下資金に対する利回りは低くなります。

7,000万円を投下して年間183万円の手残りであれば、税引前の実質手残り利回りは約2.6%です。

決して高い利回りではありません。

それでも港区で投資する方の中には、毎月の高利回りよりも、資産保全、相続対策、インフレ対策、将来売却時の流動性を重視する方もいます。

港区の投資用マンションでキャッシュフローが残りにくい理由

港区の投資用マンションでキャッシュフローが残りにくい理由は、主に4つあります。

第一に、物件価格が高いことです。

港区は土地価格もマンション価格も高いため、同じ20万円の家賃が取れる物件でも、購入価格が高くなりやすい傾向があります。

購入価格が高くなると、表面利回りは下がります。

第二に、管理費・修繕積立金が高い物件が多いことです。

港区のマンションは、共用部のグレードが高い物件や、管理体制がしっかりしている物件が多くあります。

その分、管理費や修繕積立金の負担も大きくなります。

特に、タワーマンション、大規模マンション、コンシェルジュ付きマンション、共用施設が充実したマンションでは、毎月の固定費が高くなる傾向があります。

第三に、ローン返済の負担が大きいことです。

借入額が大きくなると、金利が低くても毎月の返済額は大きくなります。

金利が上昇した場合には、さらにキャッシュフローが悪化します。

第四に、賃料が簡単には上げられないことです。

港区は賃料水準が高いエリアですが、どの物件でも自由に賃料を上げられるわけではありません。

築年数、駅距離、室内状態、競合物件、募集時期によって、賃料には上限があります。

購入時に高めの賃料で計算していると、退去後に想定賃料を下げざるを得ないこともあります。

税金を考えると「キャッシュフロー」と「所得」は一致しない

投資用マンションの収支で注意したいのが、現金の動きと税務上の所得は一致しないという点です。

たとえば、ローン返済のうち、利息部分は必要経費になりますが、元本返済部分は経費になりません。

つまり、現金としては毎月返済しているのに、税務上はすべてを経費にできるわけではありません。

一方で、減価償却費は実際に現金が出ていかない経費です。

建物部分については、取得価額を耐用年数に応じて費用化するため、現金支出がなくても税務上の経費として計上されます。

不動産所得では、家賃収入から管理費、修繕費、固定資産税、借入金利息、減価償却費などを差し引いて所得を計算します。ローン元本は必要経費にならないため、キャッシュフローと課税所得は分けて考える必要があります。

この違いを理解していないと、「手元にはあまり残っていないのに税金が出る」ということが起こります。

特に、築年数が進んで減価償却費が減った後や、ローン返済の元本部分が大きくなった後は、税引後キャッシュフローに注意が必要です。

固定資産税と都市計画税も見落としてはいけない

港区の投資用マンションでは、固定資産税と都市計画税も毎年発生します。

マンションの場合、土地と建物の評価額に応じて税額が決まります。

住宅用地については、一定の要件を満たすと固定資産税や都市計画税の課税標準が軽減される制度があります。小規模住宅用地では固定資産税の課税標準が6分の1、都市計画税の課税標準が3分の1になる取り扱いがあります。

ただし、実際の税額は物件ごとの評価額、土地持分、築年数、自治体の評価によって異なります。

港区のマンションでは、年間10万円台から数十万円になることもあります。

キャッシュフロー計算では、固定資産税と都市計画税を月割りで見ておくことが大切です。

たとえば、年間18万円であれば、月額1.5万円の固定費として考える必要があります。

毎月の家賃収入だけを見ると黒字に見えても、固定資産税の支払い月に資金繰りが重くなることがあります。

空室リスクは「何カ月空くか」で収支が大きく変わる

港区は賃貸需要が強いエリアですが、空室リスクがゼロになるわけではありません。

特に、次のような物件は空室期間が長引くことがあります。

賃料が相場より高い。

室内写真の印象が弱い。

水回りが古い。

管理状態が悪く見える。

駅距離がある。

競合物件が多い時期に募集している。

法人契約に必要な条件が整っていない。

内見対応が遅い。

月額賃料25万円の物件で1カ月空室になると、それだけで25万円の収入減です。

さらに、原状回復費20万円、広告料1カ月分25万円がかかれば、退去1回で70万円前後の負担になることもあります。

毎月5万円のキャッシュフローが残っていたとしても、退去1回で1年以上分の手残りが消えることがあります。

そのため、港区の投資用マンションでは、単月の収支だけでなく、年間収支で見ることが重要です。

原状回復費と設備交換は予備費で考える

投資用マンションのキャッシュフローを現実的に見るなら、原状回復費と設備交換費を必ず見込むべきです。

代表的な支出は次の通りです。

クロス張替え

床補修

ハウスクリーニング

エアコン交換

給湯器交換

水栓交換

浴室乾燥機修理

照明交換

建具調整

鍵交換

港区の賃貸物件では、借主の期待水準が高いため、古さや汚れが目立つと賃料を維持しにくくなります。

「まだ使えるから直さない」という判断が、結果的に空室期間の長期化や賃料下落につながることもあります。

特にエアコン、給湯器、水回り設備は、故障すると入居者満足度に直結します。

築15年を超える物件では、設備交換リスクを収支に織り込んでおく必要があります。

年間家賃の5%から10%程度を修繕予備費として見ておくと、より現実的な収支になります。

金利上昇でキャッシュフローはどれくらい変わるか

港区の投資用マンションでは、借入額が大きくなりやすいため、金利変動の影響も大きくなります。

たとえば、借入額5,000万円、返済期間30年の場合、金利が1%台から2%台に上がるだけでも、毎月の返済額は大きく変わります。

毎月のキャッシュフローが2万円から3万円程度しか残っていない物件では、金利上昇によって一気に赤字になる可能性があります。

港区の投資用マンションを購入する際は、現在の金利だけでなく、金利が上がった場合の収支も確認すべきです。

最低でも、次の3パターンで試算することをおすすめします。

現在金利の場合。

金利が0.5%上がった場合。

金利が1.0%上がった場合。

この3つを比較すると、どの程度の金利上昇まで耐えられるかが見えてきます。

税引後にいくら残るかを確認する

キャッシュフローを考えるうえで、税引前と税引後の違いも重要です。

税引前では年間50万円残っていても、所得税・住民税を支払った後には、実際の手残りがさらに減る場合があります。

不動産所得は、他の所得と合算して課税されるため、給与所得や事業所得が高い方ほど税率の影響を受けやすくなります。

一方で、減価償却費が大きく取れる場合は、税務上の所得を抑えられることもあります。

ただし、節税だけを目的に投資用マンションを購入するのは危険です。

節税効果があっても、物件価格が高すぎる、賃料が下がる、修繕費が増える、売却時に価格が下がる、ということになれば、全体の投資としては失敗する可能性があります。

港区の投資用マンションでは、節税効果よりも、賃貸需要、資産価値、出口価格、返済安全性を重視して判断するべきです。

売却時の税金も出口戦略に影響する

港区の投資用マンションでは、将来の売却も重要な判断材料です。

売却益が出た場合には譲渡所得税がかかり、所有期間が5年を超えるかどうかで税率が変わります。

そのため、短期売却か長期保有かによって、最終的な手残りは大きく変わります。

港区では、賃料収入を得ながら長期保有し、タイミングを見て売却する戦略が合うケースもあります。

一方で、築年数が進むと、融資条件の悪化、修繕積立金の上昇、設備更新費の増加などが発生する可能性もあります。

購入時には、次の点を確認しておきましょう。

・将来も売却しやすい物件か

・管理状態や修繕履歴は良好か

・修繕積立金は不足していないか

・賃料は相場に合っているか

・売却時にローン残債を上回る価格が期待できるか

港区でキャッシュフローを残しやすい物件の特徴

港区の投資用マンションでキャッシュフローを残しやすい物件には、いくつか共通点があります。

まず、賃料が相場に対して無理なく取れる物件です。

購入時の賃料が相場より高すぎる場合、次回募集時に賃料が下がる可能性があります。

現在の入居者が高めの賃料で借りている場合は、退去後の想定賃料を保守的に見る必要があります。

次に、管理費と修繕積立金が重すぎない物件です。

共用部が豪華なマンションは魅力的ですが、毎月の固定費が高いとキャッシュフローを圧迫します。

投資用として考える場合は、賃料に対して管理費・修繕積立金の割合が高すぎないかを確認しましょう。

次に、修繕履歴が安定している物件です。

大規模修繕が適切に実施されているマンションは、長期保有しやすく、売却時にも評価されやすくなります。

逆に、修繕積立金が不足している、長期修繕計画が不明確、管理組合の運営に不安がある物件は、将来的な一時金負担や資産価値低下のリスクがあります。

さらに、賃貸需要が読みやすい間取りも重要です。

港区では、単身者向けの1R、1K、1LDKは流動性が高く、法人契約や都心勤務者の需要を取り込みやすい傾向があります。

一方で、広めのファミリータイプは賃料が高額になるため、借主層は限定されますが、将来的には実需向け売却も狙いやすくなります。

購入前に必ず確認したいキャッシュフロー表

港区の投資用マンションを購入する前には、最低でも次のような収支表を作るべきです。

月額賃料

年間賃料

管理費

修繕積立金

固定資産税

都市計画税

賃貸管理料

空室損

原状回復費

広告料

火災保険料

ローン返済額

税引前キャッシュフロー

税引後キャッシュフロー

ローン残債推移

売却想定価格

売却時諸費用

売却後手残り

特に大切なのは、楽観シナリオだけでなく、保守的なシナリオも作ることです。

たとえば、次の3パターンを比較します。

通常シナリオ。

賃料が5%下がるシナリオ。

空室が2カ月発生するシナリオ。

金利が1%上がるシナリオ。

原状回復費が50万円かかるシナリオ。

このように複数の条件で試算すると、どのリスクに弱い物件なのかが見えてきます。

実際いくら残るかの目安

港区の投資用マンションで実際に手元に残る金額は、借入条件によって大きく異なります。

フルローンに近い場合。

毎月マイナスになることもあります。

借入割合が高い場合。

月額0円から3万円程度の手残り、または小幅な持ち出しになりやすいです。

自己資金を多く入れた場合。

月額5万円から15万円程度残るケースもあります。

現金購入に近い場合。

安定した手残りは出やすいですが、投下資金に対する利回りは低くなります。

つまり、港区の投資用マンションは「毎月大きく儲ける投資」というより、「資産価値を維持しながら、賃料収入と将来売却を組み合わせて考える投資」に近いといえます。

毎月のキャッシュフローだけを求めるなら、港区よりも利回りの高いエリアの方が向いている場合もあります。

一方で、資産性、賃貸需要、出口の強さを重視するなら、港区は検討価値のあるエリアです。

港区投資用マンションのキャッシュフローでよくある質問

Q1. 港区の投資用マンションは毎月黒字になりますか

物件価格、借入額、金利、賃料、管理費、修繕積立金によって異なります。

フルローンや借入割合が高い場合は、毎月黒字にならないケースもあります。

特に港区は物件価格が高いため、表面利回りが3%台でも、ローン返済後は手残りが少ないことがあります。

Q2. 表面利回り3%台でも投資する意味はありますか

あります。

ただし、毎月のキャッシュフローだけを目的にする場合は慎重に判断すべきです。

港区の投資用マンションは、賃貸需要の安定性、資産価値、将来の売却力を含めて判断する投資です。

短期的な高利回りよりも、長期的な資産保全を重視する方向けです。

Q3. キャッシュフロー計算で一番見落としやすい費用は何ですか

空室損、原状回復費、広告料、設備交換費です。

毎月の管理費や修繕積立金は見えやすいですが、退去時の費用は見落とされやすい項目です。

月額賃料が高い港区では、1カ月空室になるだけでも大きな収入減になります。

Q4. 現金購入なら港区マンション投資は有利ですか

現金購入の場合、ローン返済がないためキャッシュフローは安定しやすくなります。

ただし、投下資金に対する利回りは低くなりやすいため、資金効率の面では慎重な判断が必要です。

資産保全や相続対策を重視する方には合う場合があります。

Q5. 節税目的で港区の投資用マンションを買うのはどうですか

節税だけを目的に購入するのはおすすめできません。

減価償却や経費計上により税務上の効果が出ることはありますが、物件価格、賃料下落、修繕費、売却価格まで含めて判断する必要があります。

節税効果よりも、物件そのものの収益性と資産価値を重視すべきです。

Q6. 港区で投資用マンションを選ぶなら何を重視すべきですか

賃料の妥当性、管理状態、修繕積立金、築年数、駅距離、間取り、出口戦略を重視すべきです。

特に、現在の賃料が相場より高すぎないか、将来売却しやすい物件かは重要です。

まとめ|港区投資マンションは「いくら入るか」より「いくら残るか」で判断する

港区の投資用マンションは、賃貸需要や資産価値の面で魅力のある投資対象です。

しかし、表面利回りだけを見て購入すると、実際には手元にほとんど残らないことがあります。

特に、借入割合が高い場合は、家賃収入から管理費、修繕積立金、固定資産税、賃貸管理料、ローン返済、空室損、原状回復費を差し引くと、毎月のキャッシュフローがマイナスになることもあります。

港区の投資用マンションで大切なのは、次の3点です。

毎月の手残りを現実的に計算すること。

空室や修繕費を含めた年間収支で見ること。

将来の売却価格まで含めて判断すること。

港区のマンション投資は、単純に高利回りを狙う投資ではありません。

安定した賃貸需要、資産価値、出口戦略を踏まえ、長期的に資産を守りながら運用する投資です。

そのためには、購入前の収支分析が非常に重要です。

港区の投資用マンションの収支分析はご相談ください

株式会社ピースオブマインドでは、港区を中心に、投資用マンションの売買・賃貸管理・収支分析・売却相談を承っております。

「持ち続けるべきか」

「売却した方がよいのか」

「購入前に実際の手残りを確認したい」

このようなお悩みがございましたら、お気軽にご相談ください。

表面利回りだけでなく、ローン返済、管理費、税金、空室リスク、将来の売却価格まで含め、実務目線で収支を分析いたします。

港区の投資マンションは、「いくら入るか」ではなく「いくら残るか」が重要です。