港区マンション売却で買い替え特例は使うべきか

港区でマンションを売却する際、売却価格が高額になりやすい分、税金の問題は避けて通れません。

特に、長年所有していたマンションを売却する場合、購入時よりも大きく値上がりしているケースがあります。

港区では、赤坂、六本木、麻布、白金、高輪、芝浦、港南、青山エリアなどを中心に、購入当時より価格が上昇しているマンションも少なくありません。

そのため、売却価格だけを見ると成功に見えても、実際には譲渡所得税、住民税、復興特別所得税などを差し引いた後の手残り額が思ったより少なくなることがあります。

このとき検討される制度の一つが、居住用財産の買い替え特例です。

買い替え特例は、自宅を売却して新しい自宅へ買い替える場合に、一定の条件を満たすことで譲渡所得への課税を将来に繰り延べられる制度です。

ただし、ここで最初に理解しておきたいのは、買い替え特例は税金が完全になくなる制度ではないという点です。

あくまで、今回の売却時点で課税されるはずの税金を、将来、新しく購入した不動産を売却するときまで先送りする制度です。

そのため、港区マンションの売却では、

今の税負担を抑えたいのか。

将来の売却時の税負担まで考えるのか。

3,000万円特別控除を使った方がよいのか。

住宅ローン控除との関係をどう見るのか。

次に買う物件をどの価格帯にするのか。

これらを総合的に判断する必要があります。

単に「税金が安くなるから使った方がよい」と考えると、後で不利になる場合もあります。

この記事では、港区マンション売却において、買い替え特例を使うべきかどうかを、実務的な視点で詳しく解説します。

買い替え特例とは何か

買い替え特例とは、正式には「特定のマイホームを買い換えたときの特例」と呼ばれる制度です。

居住用の不動産を売却し、新たに居住用の不動産を購入する場合に、一定の要件を満たすことで、売却益に対する課税を将来に繰り延べることができます。

たとえば、港区のマンションを売却して大きな利益が出た場合、本来であればその利益に対して譲渡所得税などが課税されます。

しかし、買い替え特例を使うと、その税金をすぐに支払うのではなく、次に購入した住宅を将来売却するときまで繰り延べることができます。

ここで重要なのは、非課税ではなく繰延べであることです。

つまり、今回の売却で税金を払わなくてよくなるように見えても、将来、新しく買った住宅を売却するときに、その分が反映される可能性があります。

短期的には手元資金を残しやすい制度です。

一方で、長期的には将来の税負担まで考えて判断する必要があります。

港区のように売却価格が高く、買い替え先も高額になりやすいエリアでは、この判断が非常に重要になります。

港区マンション売却で買い替え特例が注目される理由

港区のマンション売却で買い替え特例が注目される理由は、売却益が大きくなりやすいからです。

たとえば、10年以上前に購入した港区のマンションを売却する場合、購入価格よりも数千万円高く売れるケースがあります。

特に、次のようなマンションでは売却益が出やすくなります。

駅から近いマンション。

大規模再開発エリアに近いマンション。

管理状態が良いマンション。

ブランド力のある分譲マンション。

眺望や階数に強みがある住戸。

築年数が経過していても立地が強いマンション。

港区では、築年数が古くても立地や管理状態によって高く評価されるマンションがあります。

そのため、売却価格が1億円前後、またはそれ以上になることも珍しくありません。

売却益が大きくなると、譲渡所得税の負担も大きくなります。

この税負担をどう抑えるかは、住み替え後の資金計画に直結します。

たとえば、売却後に次の住宅を購入する場合、税金の支払いが大きいと、頭金に使える金額が減ります。

その結果、次の物件の予算を下げる必要が出たり、住宅ローンの借入額が増えたりする可能性があります。

買い替え特例を使うことで、売却直後の税負担を抑え、次の住宅購入に資金を回しやすくなる場合があります。

これが、港区のような高額不動産エリアで買い替え特例が検討される理由です。

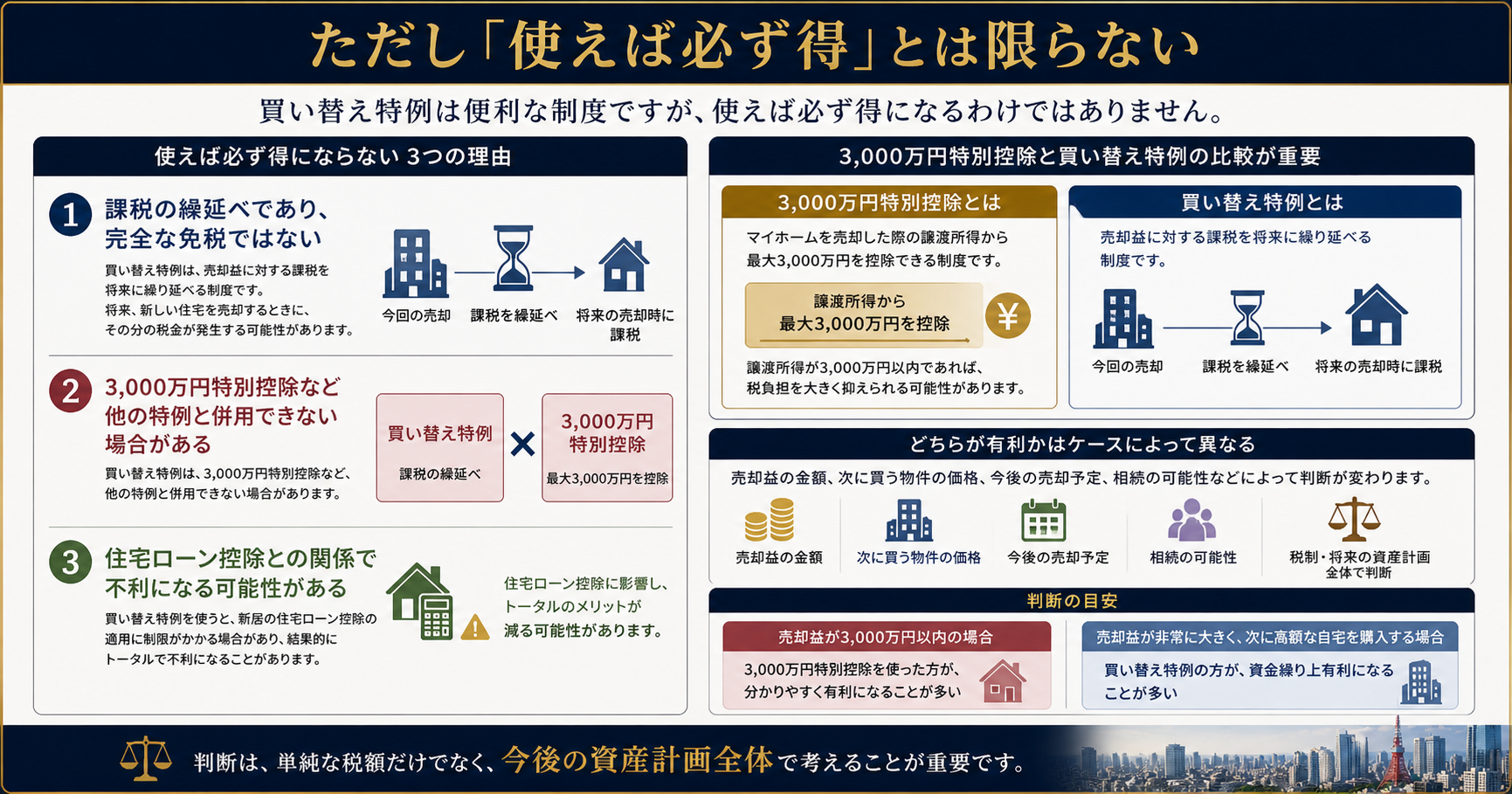

ただし「使えば必ず得」とは限らない

買い替え特例は便利な制度ですが、使えば必ず得になるわけではありません。

理由は大きく三つあります。

一つ目は、課税の繰延べであって、完全な免税ではないことです。

二つ目は、3,000万円特別控除など他の特例と併用できない場合があることです。

三つ目は、住宅ローン控除との関係で不利になる可能性があることです。

特に港区マンション売却では、3,000万円特別控除と買い替え特例の比較が重要になります。

3,000万円特別控除は、マイホームを売却した際の譲渡所得から最大3,000万円を控除できる制度です。

譲渡所得が3,000万円以内であれば、税負担を大きく抑えられる可能性があります。

一方、買い替え特例は税金を将来に繰り延べる制度です。

そのため、売却益の金額、次に買う物件の価格、今後の売却予定、相続の可能性などによって、どちらが有利かは変わります。

たとえば、売却益が3,000万円以内であれば、3,000万円特別控除を使った方が分かりやすく有利になることがあります。

一方、売却益が非常に大きく、次に高額な自宅を購入する場合は、買い替え特例の方が資金繰り上有利になることもあります。

この判断は、単純な税額だけではなく、今後の資産計画全体で考える必要があります。

港区マンション売却で買い替え特例を検討すべきケース

買い替え特例を検討すべきなのは、次のようなケースです。

まず、売却益が大きいケースです。

購入時よりも大きく値上がりしており、譲渡所得が3,000万円を超えるような場合は、買い替え特例を検討する価値があります。

港区では、長期保有していたマンションを売却する際、このようなケースが発生しやすくなります。

次に、売却後すぐに新しい自宅を購入する予定があるケースです。

買い替え特例は、売却だけで完結する制度ではありません。

新しい居住用不動産の取得が前提になります。

そのため、すでに買い替え先の候補がある場合や、住み替え計画が具体的に進んでいる場合に検討しやすい制度です。

また、売却直後の手元資金をできるだけ残したい場合にも有効です。

たとえば、港区のマンションを売却して、同じ港区内や都心部で新しい住宅を購入する場合、買い替え先の価格も高額になりやすくなります。

このとき、売却時に大きな税金を支払うと、購入資金に余裕がなくなることがあります。

買い替え特例を使うことで、売却直後の税負担を抑え、次の購入資金に充てやすくなる場合があります。

さらに、今後も自宅として長く住む予定がある場合にも検討対象になります。

すぐに再売却する予定がない場合、課税の繰延べによる資金メリットを感じやすくなります。

買い替え特例を慎重に考えるべきケース

一方で、買い替え特例を慎重に考えるべきケースもあります。

まず、譲渡所得が3,000万円以内に収まるケースです。

この場合、3,000万円特別控除を使うことで、税負担を大きく抑えられる可能性があります。

買い替え特例は将来に課税を繰り延べる制度であるため、3,000万円特別控除で十分に対応できる場合は、そちらの方が分かりやすいことがあります。

次に、新居で住宅ローン控除を使いたいケースです。

買い替え特例を使うと、住宅ローン控除との関係で制限が生じることがあります。

新居を住宅ローンで購入する場合、住宅ローン控除のメリットが大きくなることもあります。

そのため、売却時の税金だけを見るのではなく、新居購入後に受けられる控除も含めて比較する必要があります。

また、将来、新居を売却する可能性が高い場合も注意が必要です。

買い替え特例は課税を将来に繰り延べる制度です。

将来売却したときに、過去に繰り延べた税負担が影響する可能性があります。

短期間で再度売却する可能性がある場合は、目先の税負担だけで判断しない方がよいでしょう。

さらに、買い替え先がまだ決まっていない場合も注意が必要です。

買い替え特例には、売却時期、新居取得時期、居住開始時期などの期限があります。

売却を先行させたものの、希望条件に合う新居が見つからない場合、特例の要件を満たせない可能性があります。

港区や都心部での住み替えは、物件価格が高く、希望条件も厳しくなりやすいため、買い替え先探しに時間がかかることがあります。

そのため、売却と購入のスケジュール管理が非常に重要です。

買い替え特例の主な適用条件

買い替え特例を使うためには、一定の条件を満たす必要があります。

代表的な条件として、売却する住宅が自分の居住用であることが必要です。

投資用マンション、賃貸中の収益物件、セカンドハウスなどは、原則として対象になりません。

また、売却した年の1月1日時点で、所有期間が10年を超えていること、居住期間が10年以上であることなども重要な要件になります。

さらに、売却価格にも上限があります。

この制度は、すべての高額売却に無制限で使えるわけではありません。

港区では売却価格が高額になりやすいため、売却価格の上限に該当しないかを必ず確認する必要があります。

加えて、買い替え先の住宅についても条件があります。

床面積、土地面積、耐震性、取得時期、居住開始時期など、複数の要件が関係します。

特に中古マンションを購入する場合は、築年数や耐震基準も確認が必要です。

港区内で買い替える場合、築年数が経過したヴィンテージマンションや旧耐震マンションを検討することもあります。

このような物件を購入する場合、特例の要件を満たすかどうかを事前に確認しておく必要があります。

売却と購入のタイミングが重要

買い替え特例では、売却と購入のタイミングが重要です。

売却した年の前年、売却した年、または売却した年の翌年に買い替え資産を取得する必要があります。

また、新居への居住開始時期にも期限があります。

このスケジュールを誤ると、制度を使えない可能性があります。

港区マンションの住み替えでは、売却と購入の順番で悩む方が多くいます。

先に売る場合は、売却価格が確定し、資金計画を立てやすくなります。

一方で、仮住まいが必要になる場合があります。

先に買う場合は、気に入った物件を逃しにくい反面、売却価格が想定より下がると資金計画が崩れる可能性があります。

特に港区では、購入希望者も売主も資金力のある層が多いため、良い物件は早く動くことがあります。

そのため、買い替え特例を使う可能性がある場合は、売却活動を始める前に、購入計画と税務計画を同時に組み立てることが重要です。

具体例で見る買い替え特例の考え方

たとえば、港区のマンションを1億2,000万円で売却したとします。

購入時の価格が7,000万円、売却にかかる諸費用が400万円だった場合、単純計算では譲渡益は約4,600万円です。

この場合、3,000万円特別控除を使うと、課税対象となる利益を大きく減らせる可能性があります。

一方で、買い替え特例を使うと、一定の条件を満たすことで、今回の譲渡所得に対する課税を将来に繰り延べられる可能性があります。

ここで重要なのは、どちらを選ぶかです。

3,000万円特別控除は、控除として分かりやすい制度です。

買い替え特例は、手元資金を残しやすい反面、将来の税負担を考える必要があります。

また、新居で住宅ローン控除を使うかどうかによっても判断が変わります。

このように、単純に売却益だけで決めるのではなく、次の住宅購入、借入、将来売却、相続まで含めて比較する必要があります。

港区マンション売却では「手残り額」で判断する

港区マンション売却では、売却価格だけで判断してはいけません。

大切なのは、最終的にいくら手元に残るかです。

手残り額を考える際は、次の項目を整理します。

売却価格。

住宅ローン残債。

仲介手数料。

登記費用。

印紙代。

引越し費用。

譲渡所得税。

住民税。

新居購入時の諸費用。

住宅ローンの借入額。

買い替え特例を使うかどうかは、この手残り額に大きく影響します。

たとえば、売却益に対する税金をすぐに支払う場合と、買い替え特例で繰り延べる場合では、新居購入時に使える資金が変わります。

港区内で買い替える場合、次の購入物件も高額になることが多いため、数百万円から数千万円の資金差が購入判断に影響することがあります。

そのため、売却前の段階で、税引前の売却価格だけではなく、税引後の手残り額を試算することが重要です。

3,000万円特別控除との比較

港区マンション売却で最も比較されるのが、3,000万円特別控除です。

3,000万円特別控除は、マイホームを売却した際の譲渡所得から最大3,000万円を控除できる制度です。

多くの自宅売却で使われる代表的な制度です。

一方、買い替え特例は、譲渡所得への課税を将来に繰り延べる制度です。

この二つは、基本的に同時に使うことはできません。

そのため、どちらを選ぶかが重要になります。

判断の目安としては、譲渡所得が3,000万円以内であれば、3,000万円特別控除の方がシンプルに有利になることがあります。

譲渡所得が3,000万円を大きく超え、かつ高額な新居へ買い替える場合は、買い替え特例を検討する余地があります。

ただし、買い替え特例は将来に税負担を持ち越す制度です。

将来の売却予定がある場合や、相続を見据える場合は、専門家と慎重に確認する必要があります。

住宅ローン控除との関係にも注意

買い替え特例を検討する際は、新居の住宅ローン控除との関係にも注意が必要です。

新居を住宅ローンで購入する場合、住宅ローン控除は大きなメリットになることがあります。

しかし、買い替え特例を使うと、住宅ローン控除の適用に制限がかかる場合があります。

つまり、売却時の税負担を抑えるために買い替え特例を使った結果、新居側で受けられるはずだった住宅ローン控除のメリットを失う可能性があります。

これは、港区のように購入価格が高く、住宅ローンの借入額も大きくなりやすいエリアでは非常に重要です。

売却時の税金だけを見て判断すると、新居購入後の節税メリットを見落とすことがあります。

そのため、買い替え特例を使うかどうかは、売却側と購入側の両方で試算する必要があります。

買い替え特例を使う前に確認すべきこと

買い替え特例を検討する場合、まず確認すべきことは、現在のマンションが制度の対象になるかどうかです。

自宅として使っているか。

所有期間は10年を超えているか。

居住期間は10年以上か。

売却価格の上限を超えていないか。

買主が親族など特別な関係者ではないか。

次に、新しく購入する住宅について確認します。

床面積の要件を満たすか。

土地面積の要件を満たすか。

中古住宅の場合、耐震基準を満たすか。

取得時期に問題がないか。

居住開始時期に問題がないか。

さらに、他の特例との関係も確認します。

3,000万円特別控除を使うか。

軽減税率の特例を使うか。

住宅ローン控除を使うか。

譲渡損失の損益通算を使う可能性があるか。

これらを整理しないまま売却を進めると、後から選択肢が狭くなることがあります。

港区マンション売却では事前相談が重要

港区マンションの売却では、売却価格が高額になりやすいため、税金の影響も大きくなります。

数百万円単位、場合によってはそれ以上の差が出ることもあります。

そのため、売却活動を始める前に、税務面の確認をしておくことが重要です。

特に次のような方は、早めに相談した方がよいでしょう。

長年住んだ港区マンションを売却する方。

購入時より大きく値上がりしている方。

売却後に新しい自宅を購入する予定の方。

3,000万円特別控除と買い替え特例で迷っている方。

住宅ローン控除も使いたい方。

相続や贈与も含めて資産整理を考えている方。

不動産会社には売却価格や販売戦略の相談をし、税理士には税務上の判断を確認する。

このように役割を分けて進めることで、失敗を避けやすくなります。

買い替え前に読みたい関連記事

この記事を読んでいる方には、次の記事もおすすめです。

・ローンが残る港区マンション売却!損しないための最低売却ラインとは? | 株式会社ピースオブマインド

・港区マンションを相続したら売るべきか持つべきか|判断基準を具体的に解説し、最適な承継戦略を導く完全ガイド【2026年版】 | 株式会社ピースオブマインド

・港区のマンション査定額はなぜ違う?価格差が生まれる本当の理由と高く売るための実務ポイント【2026年版】 | 株式会社ピースオブマインド

・港区マンションは今が売り時か|価格動向と経済情勢から読む最適な売却タイミング【2026年版】 | 株式会社ピースオブマインド

買い替え特例は税制の話ですが、実際には売却価格、売却時期、購入先、ローン、相続までつながるテーマです。

関連記事を内部リンクでつなぐことで、読者の回遊性が高まり、SEO上も専門性のあるサイト構造を作りやすくなります。

港区マンション売却と買い替え特例でよくある質問

Q1. 港区マンションを売却したら、買い替え特例は必ず使えますか。

必ず使えるわけではありません。

買い替え特例には、居住用であること、所有期間や居住期間、売却価格、買い替え先の住宅条件など、複数の要件があります。

港区のマンションは売却価格が高額になりやすいため、売却価格の上限に該当しないかも確認が必要です。

Q2. 買い替え特例を使えば税金はなくなりますか。

税金が完全になくなるわけではありません。

買い替え特例は、譲渡所得に対する課税を将来に繰り延べる制度です。

今回の売却時点では税負担を抑えられる可能性がありますが、将来、新しく購入した住宅を売却するときに税金が発生する可能性があります。

Q3. 3,000万円特別控除と買い替え特例はどちらが得ですか。

ケースによります。

譲渡所得が3,000万円以内であれば、3,000万円特別控除の方が分かりやすく有利になることがあります。

一方、譲渡所得が大きく、高額な新居に買い替える場合は、買い替え特例を検討する価値があります。

ただし、住宅ローン控除との関係もあるため、必ず比較試算が必要です。

Q4. 港区内で買い替える場合も使えますか。

条件を満たせば、港区内での買い替えでも検討できます。

ただし、買い替え先の床面積、築年数、耐震基準、取得時期、居住開始時期などの要件を満たす必要があります。

港区には築年数の古いマンションも多いため、中古マンションを購入する場合は特に注意が必要です。

Q5. 投資用マンションの売却でも買い替え特例は使えますか。

居住用財産の買い替え特例は、原則として自宅の売却が対象です。

投資用マンションや賃貸中の収益物件は対象外となる可能性が高いため、別の税制や売却方法を検討する必要があります。

Q6. 売却してから新居を探しても間に合いますか。

間に合う場合もありますが、注意が必要です。

買い替え特例には、新居の取得時期や居住開始時期の期限があります。

港区や都心部では希望条件に合う物件がすぐに見つからないこともあるため、売却前から購入候補を整理しておくことが重要です。

Q7. 買い替え特例を使うかどうかは誰に相談すべきですか。

税務上の最終判断は税理士に確認する必要があります。

ただし、売却価格、販売戦略、買い替え先の条件、売却スケジュールについては、不動産会社に相談することが重要です。

不動産会社と税理士の両方に相談することで、実務面と税務面の両方から判断できます。

まとめ|港区マンション売却で買い替え特例を使うべきか

港区マンション売却で買い替え特例を使うべきかどうかは、売却益の金額、次に購入する住宅の価格、住宅ローン控除の有無、将来の売却予定によって変わります。

買い替え特例は、売却時の税負担を抑え、次の住宅購入に資金を回しやすくする制度です。

特に、港区のように売却価格が高額になりやすいエリアでは、資金計画上のメリットが大きくなることがあります。

一方で、税金が完全になくなる制度ではありません。

将来に課税を繰り延べる制度であるため、長期的な視点で判断する必要があります。

また、3,000万円特別控除や住宅ローン控除との関係も重要です。

売却時の税金だけを見て判断すると、結果的に不利になる可能性もあります。

港区マンションの売却では、まず売却価格の見込みを確認し、ローン残債、諸費用、税金、買い替え先の購入資金を整理することが大切です。

そのうえで、買い替え特例を使うべきか、3,000万円特別控除を使うべきか、住宅ローン控除を優先すべきかを比較しましょう。

港区マンションの売却・買い替えをご検討中の方へ

港区のマンションは、同じエリアでも建物、階数、眺望、管理状態、室内状況によって売却価格が大きく変わります。

また、買い替えを前提とする場合は、売却価格だけでなく、税金、手残り額、購入時期、住宅ローン、仮住まいの有無まで含めて計画する必要があります。

株式会社ピースオブマインドでは、港区・六本木エリアで長年不動産売買に携わってきた実務経験をもとに、売却価格の査定だけでなく、買い替えを見据えた売却戦略のご相談も承っております。

税務上の判断が必要な場合は、税理士への確認を前提にしながら、売却実務の面から分かりやすく整理いたします。

港区マンションの売却価格を知りたい方。

買い替え特例を使うべきか迷っている方。

3,000万円特別控除との違いを知りたい方。

売却後にどれくらい手元に残るか確認したい方。

住み替え前提で売却時期を相談したい方。

まずはお気軽にご相談ください。

港区のマンション売却は、価格だけでなく、税金と買い替え計画まで含めて考えることで、後悔のない判断につながります。