港区マンション市場は「上がり続ける市場」から「選別される市場」へ変わり始めている

港区のマンション市場は、長年にわたり都心不動産の中でも特に強い価格上昇を見せてきました。六本木、麻布、赤坂、青山、白金、高輪、虎ノ門といったエリアは、都心居住の利便性、ブランド力、再開発、外国人需要、富裕層需要、法人需要、相続対策需要など、複数の買い手層に支えられてきた市場です。

そのため、一般的な住宅地と比べると、金利上昇の影響を受けにくいと考えられることもあります。実際、港区の好立地マンションは、住宅ローンを利用する一般的な実需層だけでなく、現金購入層、法人名義での取得、相続対策を目的とした資産家、海外投資家、セカンドハウス需要なども存在します。これが港区市場の強さです。

しかし、長期金利が上昇する局面では、港区であっても売却市場の見方は変わります。価格がすぐに大きく下がるという単純な話ではありません。むしろ重要なのは、これまでのように「港区だから高く売れる」「都心だから待てば上がる」という見方が通用しにくくなり、物件ごとの条件によって売れ方に差が出やすくなることです。

東日本不動産流通機構の2026年4月度データでは、東京都区部の中古マンション成約㎡単価は137.46万円で、前年同月比10.1%上昇し、2020年5月から72か月連続で上昇しています。一方で、東京都区部の成約件数は前年同月比9.0%減少し、4か月連続で減少しています。つまり、価格水準は高いままでも、取引の勢いには鈍化の兆しが出ています。

港区のマンション売却で重要なのは、この変化を早く読むことです。価格が大きく下がってから売却を考えるのでは遅く、まだ相場が高く見えている段階で、買い手の数、内見数、問い合わせ数、住宅ローン審査の通りやすさ、価格交渉の強さがどう変化しているかを見る必要があります。

港区マンションの売却価格を詳しく知りたい方は、

関連記事

・港区のマンション査定額はなぜ違う?価格差が生まれる本当の理由と高く売るための実務ポイント【2026年版】 | 株式会社ピースオブマインド

もあわせてご覧ください。

長期金利上昇がマンション売却に影響する仕組み

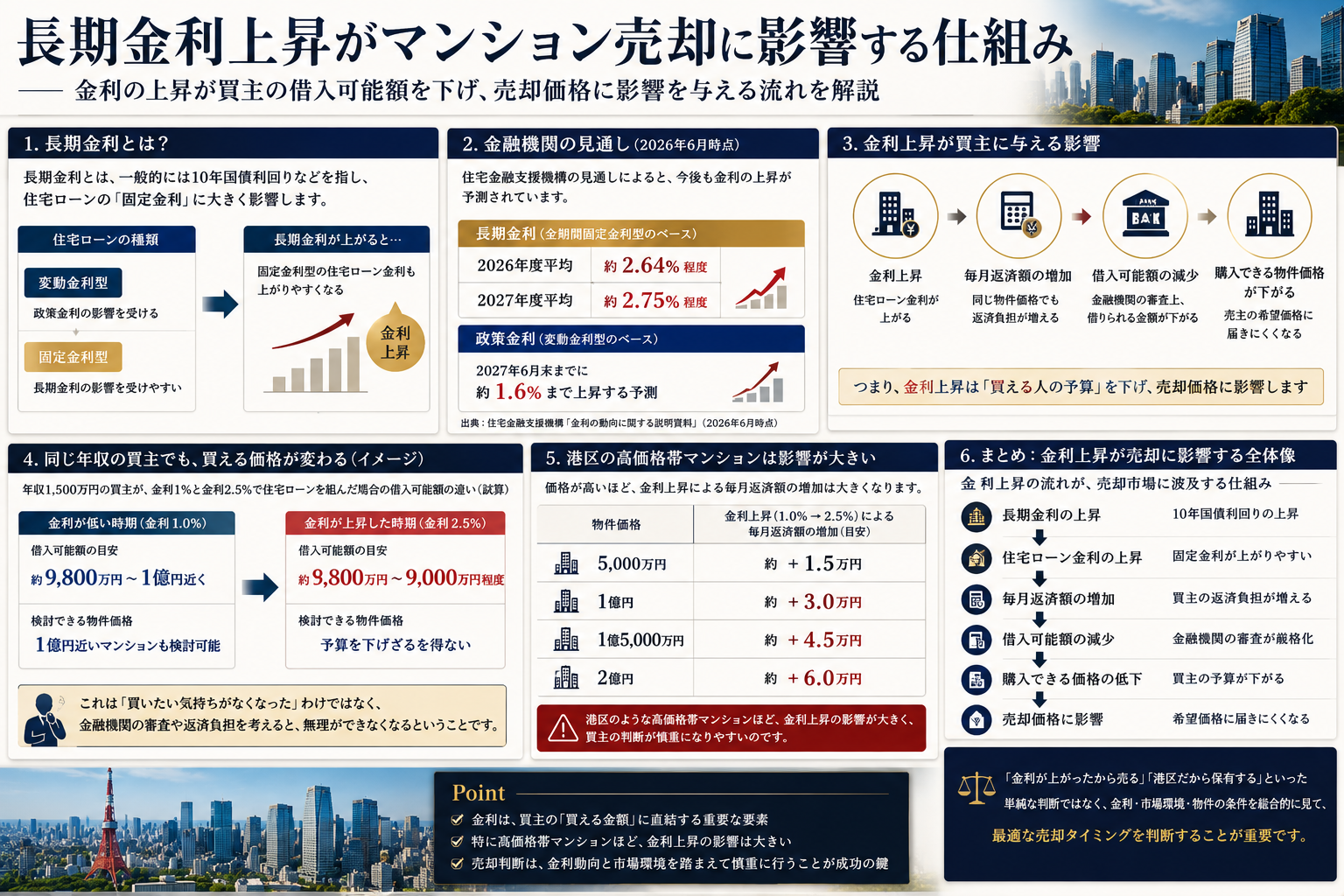

長期金利とは、一般的には10年国債利回りなどを指し、住宅ローンの固定金利に大きく影響します。住宅ローンには変動金利と固定金利がありますが、固定金利は長期金利の影響を受けやすく、長期金利が上がると固定型住宅ローンの金利も上がりやすくなります。

住宅金融支援機構は、2026年6月時点の説明として、全期間固定金利型のベースとなる長期金利について、2026年度平均2.64%程度、2027年度平均2.75%程度との見通しが示されていると紹介しています。また、変動金利型のベースとなる政策金利についても、2027年6月末までに約1.6%まで上昇する予測があるとしています。

住宅ローン金利が上がると、買主が同じ価格のマンションを購入する場合でも、毎月返済額が増えます。返済額が増えると、金融機関の審査上、借りられる金額が下がる可能性があります。買主の借入可能額が下がると、売主が希望する価格に届きにくくなります。

例えば、同じ年収の買主であっても、金利が低い時期には1億円近い物件を検討できた人が、金利上昇後には8,500万円から9,000万円程度まで予算を下げることがあります。これは買主の購買意欲がなくなったというより、金融機関の審査や返済負担を考えたときに、無理ができなくなるということです。

港区のマンションは価格帯が高いため、この影響がより大きく出ます。5,000万円の物件よりも、1億円、1億5,000万円、2億円の物件の方が、金利上昇による毎月返済額の増加は大きくなります。そのため、金利上昇局面では、港区の高価格帯マンションほど、買主の判断が慎重になりやすいのです。

港区では価格がすぐに下がるのではなく、まず「売れる物件」と「売れにくい物件」に分かれる

長期金利が上がったからといって、港区のマンション価格が一律に下がるわけではありません。港区は土地の希少性が高く、新築供給も限られています。さらに、再開発エリアや駅近物件、ブランドマンション、眺望の良い住戸、管理状態の良い大規模マンションは、引き続き需要が見込まれます。

ただし、売却市場では次のような差が出やすくなります。

駅から近く、管理状態が良く、築年数に対して共用部の印象が良いマンションは、金利上昇局面でも比較的売れやすい傾向があります。買主は高い金利を受け入れる代わりに、資産価値が落ちにくい物件を選びたいと考えるためです。

一方で、駅距離がある、管理費や修繕積立金が高い、築年数の割に修繕履歴が弱い、室内状態が悪い、眺望や方角に難がある、賃貸中で自己利用できない、投資利回りが低いといった物件は、以前よりも価格交渉を受けやすくなります。

金利が低い時期は、多少条件が弱い物件でも「港区だから」「今買わないとさらに上がるから」という理由で成約することがありました。しかし金利が上がると、買主は支払総額に敏感になります。物件価格だけでなく、住宅ローン返済額、管理費、修繕積立金、固定資産税、リフォーム費用まで含めて判断するようになります。

その結果、相場全体が崩れる前に、まず条件の弱い物件から売却期間が長くなります。問い合わせはあるが内見につながらない、内見はあるが申込が入らない、申込は入るが大幅な価格交渉が入る。このような変化が出てきた場合、売却市場はすでに変わり始めていると考えるべきです。

売却が長期化する原因を知りたい方は、

関連記事

もご確認ください。

売却判断で見るべき指標は「価格」だけではない

港区マンションの売却判断では、価格相場だけを見るのは危険です。価格は市場の変化に対して遅れて動くことが多いからです。売主が実際に見るべきなのは、価格よりも先に変化する指標です。

まず見るべきなのは、問い合わせ数です。ポータルサイトや不動産会社の紹介で反響がどれくらいあるかは、買主の温度感を知るうえで重要です。価格が高すぎる場合、閲覧数はあっても問い合わせが増えません。市場が弱くなっている場合も、同じように問い合わせが減ります。

次に見るべきなのは、内見数です。問い合わせがあっても内見につながらない場合、買主は比較検討の段階で他物件を優先している可能性があります。特に港区では、同じエリア内でも築年数、駅距離、管理状態、眺望、階数、ブランドによって比較されます。内見が少ない場合、価格設定か見せ方に問題がある可能性があります。

さらに重要なのが、価格交渉の内容です。売出価格に対して5%以上の値引き交渉が複数入る場合、市場がその価格を受け入れていない可能性があります。港区では高額物件が多いため、5%の値引きでも金額にすると大きくなります。1億5,000万円の物件で5%なら750万円です。売主としては小さくない差です。

また、金融機関の事前審査が通るかどうかも重要です。金利上昇局面では、買主が購入意思を持っていても、希望額まで融資が伸びないことがあります。特にペアローン、投資用ローン、法人融資、外国人購入者のローンは、金融機関の姿勢によって成約可能性が変わります。

売却判断では、表面的な相場価格だけでなく、実際に買える買主がどれくらいいるのかを見る必要があります。

長期金利上昇局面で早めに売却を検討すべきマンション

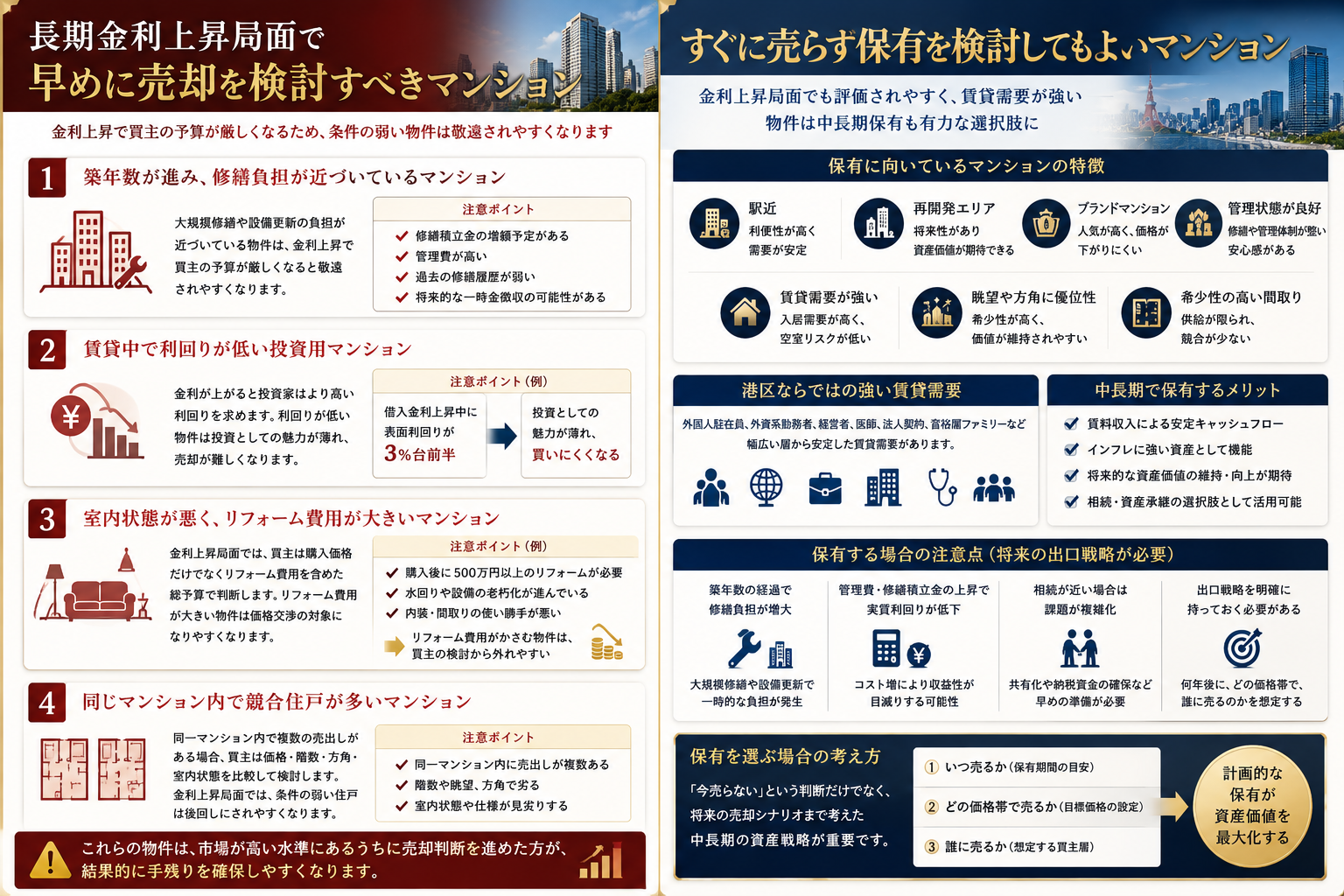

港区マンションの中でも、長期金利上昇局面で早めに売却を検討した方がよい物件があります。

第一に、築年数が進み、大規模修繕や設備更新の負担が近づいているマンションです。金利上昇により買主の予算が厳しくなると、購入後に追加負担が見込まれる物件は敬遠されやすくなります。修繕積立金の増額予定がある、管理費が高い、過去の修繕履歴が弱い、将来的な一時金徴収の可能性がある物件は注意が必要です。

第二に、賃貸中で利回りが低い投資用マンションです。金利が上がると、投資家はより高い利回りを求めます。例えば、借入金利が上がっているのに表面利回りが3%台前半しかない場合、投資としての魅力が薄れます。港区の賃貸需要は強いものの、価格が高くなりすぎると利回りが低くなり、投資家目線では買いにくくなります。

第三に、室内状態が悪く、買主側にリフォーム費用が大きくかかる物件です。金利上昇局面では、買主は購入価格だけでなく、リフォーム費用まで含めた総予算を見ます。購入後に500万円、1,000万円以上のリフォームが必要になる物件は、価格交渉の対象になりやすくなります。

第四に、同じマンション内で競合住戸が多い物件です。同一マンション内で複数の売出しがある場合、買主は価格、階数、方角、室内状態を比較します。金利が低い時期は競合があっても売れやすいですが、金利上昇局面では買主が慎重になるため、条件の弱い住戸は後回しにされやすくなります。

このような物件は、市場全体が高い水準にあるうちに売却判断を進めた方が、結果的に手残りを確保しやすい場合があります。

すぐに売らず保有を検討してもよいマンション

一方で、長期金利が上がっているからといって、すべての港区マンションを急いで売却すべきではありません。保有に向いている物件もあります。

保有に向いているのは、駅近、再開発エリア、ブランドマンション、管理状態が良好、賃貸需要が強い、眺望や方角に優位性がある、希少性の高い間取りといった条件を持つ物件です。このような物件は、金利上昇局面でも買主から評価されやすく、賃貸に出しても安定した需要が見込めます。

特に港区では、外国人駐在員、外資系勤務者、経営者、医師、法人契約、富裕層ファミリーなどの賃貸需要があります。所有物件がこれらの層に合っている場合、短期的な金利上昇で売却を急ぐよりも、賃料収入を得ながら中長期で保有する選択肢もあります。

ただし、保有する場合でも、将来的な出口戦略は必要です。今は賃貸需要があっても、築年数が進めば修繕負担は増えます。管理費や修繕積立金が上がれば、実質利回りは下がります。相続が近い場合、共有化や納税資金の問題も出てきます。

保有を選ぶ場合は、「今売らない」という判断だけでなく、「何年後に、どの価格帯で、誰に売る可能性があるのか」まで考えておくことが重要です。

保有か売却かで迷っている方は、

関連記事

・港区のマンションを相続したら賃貸に出すべきか、売るべきか?後悔しない判断基準を不動産実務の視点で解説 | 株式会社ピースオブマインド

も参考にしてください。

売却の最適な判断時期は「価格が下がった後」ではなく「反響が弱くなる前」

マンション売却で最も避けたいのは、相場が下がってから慌てて売り出すことです。不動産市場では、売主が相場の変化に気づく頃には、すでに買主の動きが変わっていることが多くあります。

長期金利上昇局面では、売却の最適な判断時期は、価格が大きく下がった後ではありません。まだ相場価格が高く、買主の選択肢がある段階で、売るべきか保有すべきかを判断することです。

具体的には、次のようなサインが出たら、売却判断を本格的に検討する時期です。

近隣の成約事例は高いが、売出中の物件が増えている場合。

同じマンション内で売出しが増えている場合。

問い合わせ数が以前より減っている場合。

内見後の反応が弱くなっている場合。

買主から価格交渉が強く入るようになった場合。

住宅ローン審査で減額承認が増えている場合。

投資家から利回りを理由に見送られる場合。

これらは、売却市場が弱くなり始めたサインです。価格指標だけを見ていると判断が遅れます。港区のような高価格帯市場では、買主の心理が変わると、成約までの期間が長くなりやすくなります。

売却を成功させるには、「まだ高く売れる可能性がある時期」に動くことが重要です。相場の天井を正確に当てることはできません。しかし、売主にとって大切なのは最高値を狙いすぎることではなく、納得できる価格で確実に成約することです。

金利上昇局面で高く売るための価格設定

金利上昇局面では、売出価格の設定が非常に重要です。高く売りたいからといって、相場より大きく上乗せした価格で売り出すと、初動の反響を逃す可能性があります。

不動産売却では、売り出し直後の数週間が最も注目されやすい時期です。この時期に適正な価格で出せば、購入意欲の高い買主に届きやすくなります。一方で、強気すぎる価格で出すと、内見が入らず、時間だけが経過します。その後に値下げをしても、「長く売れていない物件」という印象がつき、さらに価格交渉を受けやすくなります。

港区のマンション売却では、単純に近隣の売出価格を見るだけでは不十分です。売出価格は売主の希望価格であり、実際に成約した価格とは違います。見るべきなのは成約価格です。さらに、成約時期、階数、方角、面積、築年数、リフォーム履歴、管理状態、眺望、賃貸中か空室かまで比較する必要があります。

金利上昇局面では、買主は価格に敏感です。そのため、最初から現実的な価格帯で出し、複数の買主候補を集める方が、結果的に高値成約につながることがあります。強気すぎる価格で長期化するより、適正価格で競争を作る方が有利な場合があるのです。

売却前に整えるべきポイント

港区マンションを高く売るためには、売却時期だけでなく、売却前の準備も重要です。

まず、室内の印象を整えることです。高額物件の買主ほど、第一印象を重視します。クロスの汚れ、水回りの劣化、床の傷、照明の暗さ、収納内の乱れなどは、価格交渉の材料になります。大規模なリノベーションまで行う必要はありませんが、クリーニング、補修、照明交換、不要物の撤去だけでも印象は変わります。

次に、管理関係の資料を準備することです。重要事項調査報告書、管理規約、長期修繕計画、修繕積立金の状況、大規模修繕履歴、管理費等の滞納状況などは、買主が判断するうえで重要です。港区のマンションは価格が高いため、買主も管理状態を慎重に確認します。

また、賃貸中の物件であれば、賃貸借契約書、賃料、更新時期、保証会社、入居者属性、滞納の有無を整理しておく必要があります。投資家は、購入後の収益性とリスクを見ます。情報が整理されている物件は、買主に安心感を与えます。

さらに、住宅ローンを利用する買主を想定する場合、金融機関評価が出やすい物件かどうかも確認しておくべきです。築年数、面積、管理状態、借地権の有無、既存不適格、用途地域、事務所利用の有無などによって、融資の出やすさは変わります。

港区の売却では「誰に売るか」まで考えるべき

港区マンションの売却では、買主層を明確にすることが重要です。同じ物件でも、実需向け、投資家向け、法人向け、海外需要向けでは、見せ方が変わります。

実需向けであれば、生活利便性、学区、駅距離、日当たり、眺望、収納、管理状態、周辺環境を重視して訴求します。ファミリー向けであれば、間取りの使いやすさや将来の住み替え時の資産性も重要です。

投資家向けであれば、賃料相場、表面利回り、実質利回り、管理費、修繕積立金、賃貸需要、空室リスク、出口価格を整理する必要があります。金利上昇局面では、投資家は利回りに厳しくなるため、単に港区の物件であることだけでは不十分です。

法人向けであれば、社宅利用、役員住居、資産保有、節税、相続対策、賃貸運用などの観点が重要になります。港区では法人名義での取得ニーズもありますが、金融機関の融資姿勢や税務面の確認が必要です。

海外投資家向けであれば、エリアの知名度、管理のしやすさ、賃貸需要、再開発、ブランド性、流動性を分かりやすく説明することが重要です。六本木、麻布、赤坂、青山、虎ノ門といった地名は海外でも説明しやすく、港区の強みになります。

買主層を絞らずに一般的な広告を出すだけでは、物件の魅力が伝わりにくくなります。金利上昇局面では買主の判断が慎重になるため、誰に対して、どの価値を伝えるかが成約率を左右します。

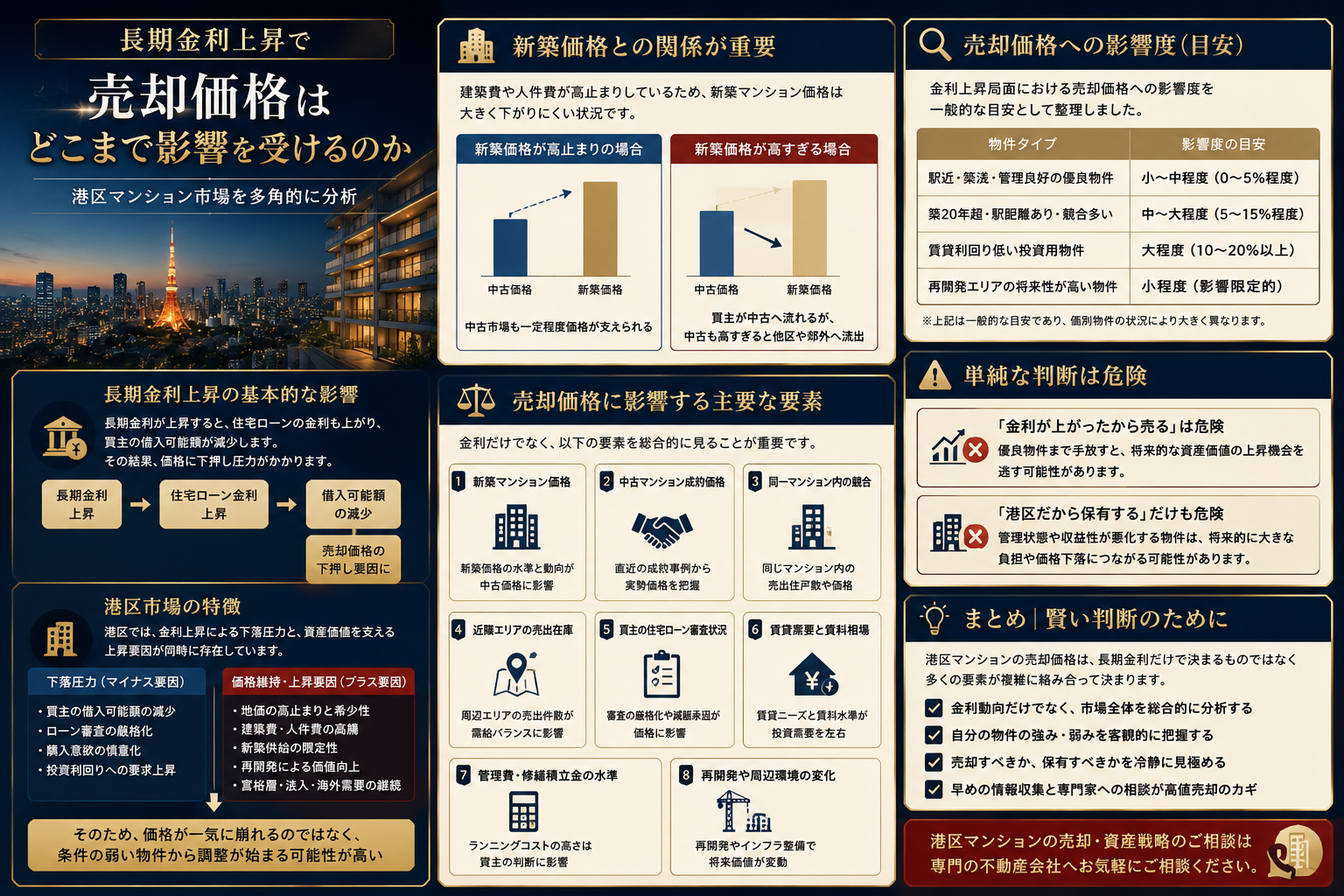

長期金利上昇で売却価格はどこまで影響を受けるのか

長期金利上昇が売却価格に与える影響は、物件によって異なります。一般的には、金利上昇は買主の借入可能額を下げるため、価格には下押し要因になります。しかし、港区では地価、建築費、新築供給の少なさ、再開発、富裕層需要などの上昇要因もあります。

つまり、港区マンション市場では、金利上昇による下落圧力と、都心希少性による価格維持圧力が同時に存在しています。そのため、価格が一気に崩れるというより、条件の弱い物件から調整が始まる可能性が高いと考えられます。

特に注意すべきなのは、新築価格との関係です。建築費や人件費が高止まりしているため、新築マンション価格が大きく下がりにくい場合、中古マンション価格も一定程度支えられます。一方で、新築価格が高すぎて買主が中古に流れる場合もありますが、中古も高すぎると買主は郊外や他区へ移る可能性があります。

港区の売却価格を考える際は、金利だけでなく、次の要素を総合的に見る必要があります。

新築マンション価格。

中古マンション成約価格。

同一マンション内の競合。

近隣エリアの売出在庫。

買主の住宅ローン審査状況。

賃貸需要と賃料相場。

管理費・修繕積立金の水準。

再開発や周辺環境の変化。

これらを見ずに、「金利が上がったから売る」「港区だから保有する」と単純に判断するのは危険です。

売却か保有かを判断する実務的な基準

港区マンションの売却判断では、感覚ではなく、具体的な基準を持つことが重要です。

まず、今売った場合の手残りを計算します。売却価格から住宅ローン残債、仲介手数料、印紙代、登記費用、譲渡所得税、引越し費用、リフォーム費用などを差し引き、実際に手元に残る金額を確認します。

次に、保有した場合の収支を見ます。賃貸に出す場合は、賃料収入から管理費、修繕積立金、固定資産税、管理委託費、修繕費、空室リスクを差し引きます。借入がある場合は、金利上昇時の返済負担も見ます。

さらに、将来売却時の価格リスクを考えます。今は高く売れる可能性があるが、5年後には築年数が進み、修繕負担が増え、金利がさらに上がっている可能性があります。その場合、賃料収入を得ていても、売却価格の下落で総合的には不利になることがあります。

一方で、優良物件を保有している場合、短期的な金利上昇に左右されず、賃料収入を得ながら長期保有する方が合理的なこともあります。特に相続対策、法人保有、資産分散の目的がある場合、単純な売却益だけで判断しない方がよいでしょう。

売却か保有かの判断は、次のように整理できます。

売却を検討しやすい物件は、築年数が進んでいる、管理状態に不安がある、修繕負担が重い、賃貸利回りが低い、同一マンション内で競合が多い、相続や資金化の必要がある物件です。

保有を検討しやすい物件は、駅近、管理良好、再開発エリア、賃貸需要が強い、借入負担が軽い、相続対策や法人保有に使える、将来的にも買主が見つかりやすい物件です。

よくあるご質問

Q1. 長期金利が上がると港区マンション価格は下がりますか

長期金利の上昇は、港区マンション価格にとって下押し要因になります。住宅ローンの返済負担が増え、買主の借入可能額が下がるためです。ただし、港区は都心希少性、再開発、富裕層需要、法人需要、海外需要があるため、価格が一律に下がるとは限りません。まずは条件の弱い物件から売却期間が長くなり、価格交渉が増える形で影響が出やすくなります。

Q2. 港区マンションは今売るべきですか

すべての物件が今すぐ売却すべきというわけではありません。築年数、管理状態、修繕積立金、駅距離、眺望、賃貸需要、住宅ローン残債、相続予定などによって判断は変わります。ただし、売却を少しでも検討している場合は、相場が高い水準にあるうちに査定を取り、売却した場合の手残りを確認しておくことが重要です。

Q3. 金利上昇局面では売出価格を高めに設定してもよいですか

高めに出すこと自体は可能ですが、強気すぎる価格設定は危険です。売出直後に反響が取れないと、長期売れ残りの印象がつき、後から値下げしても買主からさらに交渉されやすくなります。金利上昇局面では買主が価格に敏感になるため、成約事例をもとに現実的な価格設定を行うことが重要です。

Q4. 賃貸中の港区マンションは売却しにくくなりますか

賃貸中の物件は、投資家向けの売却になります。金利が上がると投資家は利回りに厳しくなるため、賃料が低い、管理費や修繕積立金が高い、利回りが低い物件は売却しにくくなる可能性があります。一方で、賃料が安定しており、入居者属性が良く、将来的な賃貸需要が強い物件は評価される可能性があります。

Q5. 売却前にリフォームした方がよいですか

大規模リフォームをすれば必ず高く売れるとは限りません。買主の好みと合わないリフォームは、かえって費用回収が難しくなることがあります。ただし、クリーニング、クロス補修、水回りの簡易補修、照明交換、不要物撤去など、印象を改善する最低限の準備は有効です。港区の高額物件では、第一印象が価格交渉に影響することがあります。

Q6. 売却の判断時期はいつがよいですか

最適な判断時期は、価格が下がった後ではなく、反響が弱くなる前です。問い合わせ数、内見数、価格交渉、住宅ローン審査、競合物件数を見ながら判断する必要があります。売却を検討している場合は、相場が高く見えている段階で査定を行い、売る場合と保有する場合の比較をしておくことが重要です。

Q7. 港区マンションは今後も資産価値を維持できますか

港区の中でも、駅近、管理良好、再開発エリア、ブランドマンション、眺望や希少性のある住戸は、今後も資産価値を維持しやすいと考えられます。一方で、管理状態が弱い、修繕負担が重い、賃料と価格のバランスが悪い物件は、金利上昇局面で選別されやすくなります。港区という立地だけでなく、個別物件の内容を見ることが重要です。

まとめ。港区マンション売却は「金利上昇後の相場」ではなく「買主の変化」を読むことが重要

長期金利の上昇は、港区マンション市場に確実に影響を与えます。ただし、その影響は価格の急落という形ではなく、まず買主の慎重化、内見数の減少、価格交渉の増加、成約期間の長期化、物件ごとの選別という形で表れやすくなります。

港区は、都心の中でも資産価値が高く、需要の厚いエリアです。しかし、金利が上がる局面では、買主はより慎重に物件を選びます。駅距離、管理状態、修繕積立金、築年数、眺望、賃貸需要、将来の出口戦略まで見られるようになります。

売却を検討しているオーナーにとって大切なのは、相場の天井を当てることではありません。まだ市場が高い水準にあるうちに、自分の物件が「売るべき物件」なのか「保有すべき物件」なのかを判断することです。

長期金利上昇局面では、判断の遅れが手残りに影響します。売却価格だけでなく、税金、ローン残債、修繕負担、賃貸収支、相続、将来の市場環境まで含めて、早めに整理することが重要です。

港区マンションの売却判断でお悩みの方へ

港区のマンション売却は、単純な相場査定だけでは判断できません。長期金利の上昇、買主の住宅ローン審査、近隣成約事例、同一マンション内の競合、管理状態、賃貸需要、相続や法人保有の事情まで含めて、総合的に見る必要があります。

株式会社ピースオブマインドでは、港区エリアを中心に、マンション売却、賃貸管理、相続不動産、資産組み替えのご相談を承っております。

「今売るべきか、保有すべきか知りたい」

「金利上昇で価格が下がる前に査定しておきたい」

「賃貸中のマンションを売るべきか迷っている」

「相続前に不動産の整理を考えたい」

このようなお悩みがございましたら、まずはお気軽にご相談ください。港区の市場動向と物件ごとの特性を踏まえ、売却した場合と保有した場合の両面から、現実的な判断材料をご提案いたします。