はじめに|購入価格だけで判断すると、固定資産税で資金計画が崩れることがある

港区でマンションを購入する場合、多くの方がまず気にするのは物件価格、住宅ローンの借入額、金利、毎月返済額です。

しかし、購入後の家計や資産計画を考えるうえで、見落としてはいけない費用があります。

それが、固定資産税と都市計画税です。

港区のマンションは、都心立地、ブランド性、交通利便性、再開発、資産性の高さなどを背景に、物件価格が高額になりやすいエリアです。購入価格が高いということは、固定資産税評価額も一定程度高くなりやすく、結果として毎年の税負担も大きくなる傾向があります。

特に港区では、1億円前後の中古マンションや、1億5,000万円から2億円を超える高額マンションも珍しくありません。

そのため、購入時には「毎月の住宅ローンはいくらか」だけではなく、「毎年の固定資産税はいくらか」「月額換算するといくらか」「新築軽減が終わった後に税額が上がるか」「管理費・修繕積立金と合わせて無理がないか」まで確認する必要があります。

この記事では、港区でマンションを購入した場合の固定資産税の考え方、概算目安、計算方法、新築と中古の違い、予算計画に組み込む際の注意点を詳しく解説します。

港区マンション購入後にかかる税金は固定資産税だけではない

一般的に「固定資産税はいくらですか」と聞かれる場合、実際には固定資産税と都市計画税を合わせた年間税額を指していることが多いです。

固定資産税は、土地や建物を所有している人に毎年課税される税金です。

都市計画税は、市街化区域内の土地・建物に課税される税金で、都市計画事業や土地区画整理事業などの費用に充てられます。

港区のマンションを所有する場合、基本的には固定資産税と都市計画税の両方が課税されます。

固定資産税の標準税率は1.4%です。都市計画税は制限税率として0.3%が上限とされており、東京23区の不動産では固定資産税と都市計画税を合わせて考えるのが実務上わかりやすいです。

つまり、購入後の年間税負担を考える場合は、固定資産税だけでなく、都市計画税も含めて確認する必要があります。

固定資産税は購入価格そのものにかかるわけではない

港区で1億円のマンションを購入した場合、単純に1億円に1.4%を掛けて140万円の固定資産税がかかるわけではありません。

固定資産税は、購入価格ではなく、固定資産税評価額をもとに計算されます。

ここが非常に重要です。

固定資産税評価額とは、自治体が税額計算のために評価する価格です。市場で実際に売買される価格とは異なります。

港区のマンション価格は、ブランド性、希少性、眺望、階数、管理状態、再開発期待、駅距離などによって大きく左右されます。一方で、固定資産税評価額は税務上の評価であり、必ずしも売買価格と一致しません。

そのため、同じ1億円のマンションでも、固定資産税が年間20万円台のこともあれば、40万円、50万円を超えることもあります。

特に以下のような物件は、固定資産税が高くなりやすい傾向があります。

高級レジデンス。

築浅マンション。

専有面積が広い住戸。

建物グレードが高い物件。

土地持分が大きい低層マンション。

港区内でも地価の高いエリアにある物件。

一方で、築年数が経過している中古マンションでは、建物評価額が下がっているため、購入価格の印象より固定資産税が抑えられていることもあります。

港区マンションの固定資産税はいくらが目安か

港区のマンション購入後にかかる固定資産税・都市計画税の目安は、物件価格だけでは正確に判断できません。

ただし、購入前の資金計画では、ある程度の概算を置くことが重要です。

目安としては、以下のように考えると実務的です。

8,000万円前後のマンション。

年間20万円から40万円前後。

1億円前後のマンション。

年間25万円から50万円前後。

1億5,000万円前後のマンション。

年間35万円から70万円前後。

2億円前後のマンション。

年間50万円から100万円前後。

ただし、これはあくまで概算です。

同じ2億円のマンションでも、タワーマンションの高層階なのか、低層ヴィンテージマンションなのか、土地持分が大きい低層レジデンスなのかによって税額は変わります。

港区では、物件価格が高くても土地持分が小さいタワーマンションでは、固定資産税が想像より抑えられる場合があります。

一方で、低層高級マンションや総戸数の少ないマンションでは、土地持分が大きくなり、土地部分の評価が税額に影響することがあります。

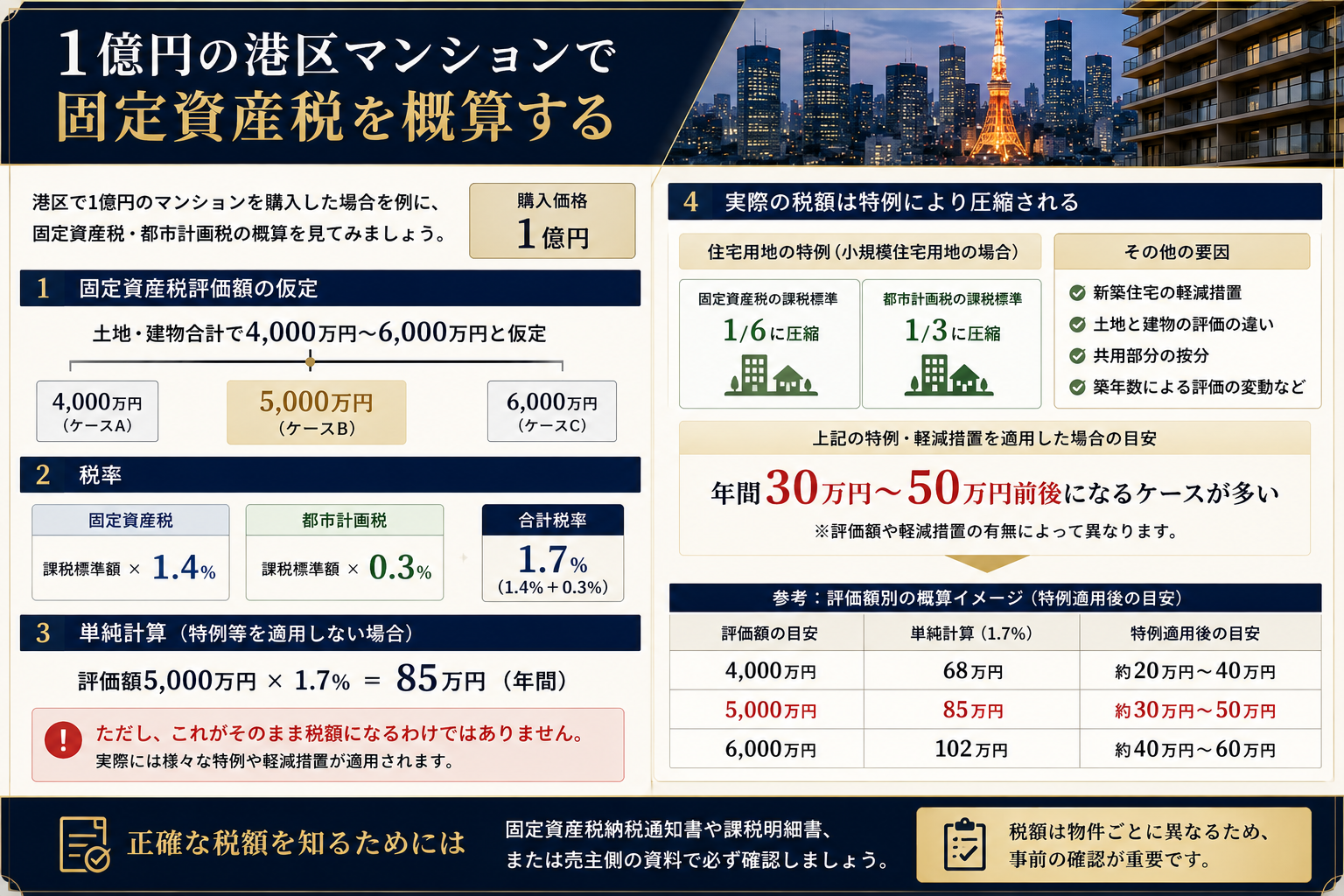

1億円の港区マンションで固定資産税を概算する

ここでは、港区で1億円のマンションを購入した場合を例に考えます。

購入価格。

1億円。

固定資産税評価額の仮定。

土地・建物合計で4,000万円から6,000万円。

固定資産税。

課税標準額 × 1.4%。

都市計画税。

課税標準額 × 0.3%。

単純に評価額5,000万円に対して1.7%を掛けると、85万円になります。

しかし、実際には住宅用地の特例、新築住宅の軽減措置、土地と建物の評価の違いなどがあるため、そのまま85万円になるわけではありません。

マンションの場合、土地部分には住宅用地の特例が適用されることが多く、課税標準額が圧縮されます。小規模住宅用地では、固定資産税の課税標準が6分の1、都市計画税の課税標準が3分の1になる制度があります。

そのため、実務上は1億円のマンションで年間30万円から50万円前後に収まるケースも少なくありません。

ただし、評価額や軽減措置の有無によって異なるため、正確な金額は固定資産税納税通知書、課税明細書、または売主側の資料で確認する必要があります。

新築マンションは最初の5年間だけ安く見えることがある

港区で新築マンションを購入する場合、注意したいのが新築住宅に係る固定資産税の軽減措置です。

一定の要件を満たす新築マンションでは、建物部分の固定資産税が一定期間2分の1に減額されます。

マンションの場合、軽減期間は原則5年間です。

認定長期優良住宅に該当する場合は、さらに長くなる場合があります。

ここで注意すべきなのは、軽減されるのは建物部分の固定資産税であり、都市計画税や土地部分の税額まで同じように半額になるわけではないという点です。

また、軽減期間が終わると、6年目以降に税額が上がったように感じることがあります。

これは増税ではなく、本来の税額に戻るということです。

新築マンションを購入する場合は、購入直後の税額だけでなく、6年目以降の税額も想定しておく必要があります。

特に港区の新築マンションは、管理費・修繕積立金も高額になりやすいため、固定資産税の軽減終了後に年間負担が数万円から十数万円増える可能性があります。

中古マンションは固定資産税の実額を確認しやすい

中古マンションを購入する場合、新築と比べて固定資産税の見通しを立てやすいというメリットがあります。

なぜなら、すでに課税実績があるため、売主が保有している固定資産税納税通知書や課税明細書を確認できるからです。

購入前に確認すべき資料は以下です。

固定資産税納税通知書。

課税明細書。

土地と建物の評価額。

固定資産税額。

都市計画税額。

軽減措置の有無。

中古マンションでは、建物の経年により評価額が下がっていることがあります。そのため、築年数が古いマンションでは、購入価格の高さに比べて固定資産税がそこまで高くないケースもあります。

ただし、港区の中古マンションでは、ヴィンテージマンションや低層高級マンションなど、土地持分の価値が高い物件もあります。

このような物件では、建物評価が下がっていても、土地部分の税額が相応に残ることがあります。

港区で固定資産税が高くなりやすいマンションの特徴

港区のマンションの中でも、固定資産税が高くなりやすい物件には一定の特徴があります。

まず、専有面積が広い物件です。

100㎡を超えるような住戸では、建物評価額も高くなりやすく、税額も大きくなる傾向があります。

次に、築浅の高級マンションです。

建物が新しいほど評価額が残りやすく、共用施設や建物グレードが高い場合も評価に影響します。

次に、土地持分が大きい低層マンションです。

タワーマンションと比べて総戸数が少なく、1戸あたりの敷地権割合が大きい場合、土地部分の税負担が目立つことがあります。

また、港区内でも赤坂、六本木、麻布、南青山、白金、高輪、三田など、地価水準の高いエリアでは、土地評価が税額に影響しやすくなります。

一方で、タワーマンションは購入価格が高くても、戸数が多いため1戸あたりの土地持分が小さく、固定資産税が比較的抑えられる場合があります。

ただし、タワーマンションでも高層階、広い住戸、新築、建物グレードが高い物件では税額が高くなることがあります。

固定資産税を月額換算して考える

固定資産税は年払いまたは分割納付で支払うため、毎月の支出として意識しにくい費用です。

しかし、住宅購入後の資金計画では、月額換算して考えることが非常に重要です。

年間24万円の場合。

月額2万円。

年間36万円の場合。

月額3万円。

年間48万円の場合。

月額4万円。

年間60万円の場合。

月額5万円。

年間84万円の場合。

月額7万円。

港区のマンションでは、管理費と修繕積立金だけで月額5万円から10万円を超えることもあります。

そこに固定資産税を月額換算した金額を加えると、実質的な保有コストはかなり大きくなります。

たとえば、以下のようなケースです。

住宅ローン返済。

月額45万円。

管理費・修繕積立金。

月額8万円。

固定資産税・都市計画税。

年間60万円、月額換算5万円。

この場合、実質的な毎月負担は58万円です。

購入前に住宅ローン返済だけで判断すると、思ったよりも保有コストが重く感じることがあります。

港区マンション購入では、固定資産税よりも総保有コストを見る

固定資産税は重要ですが、それだけを見て購入判断をするのは不十分です。

港区のマンション購入では、総保有コストを見て判断する必要があります。

総保有コストには、以下が含まれます。

住宅ローン返済。

管理費。

修繕積立金。

固定資産税。

都市計画税。

火災保険料。

地震保険料。

駐車場代。

インターネット利用料。

将来の修繕積立金値上げ。

室内設備の修繕費。

特に港区のマンションでは、管理費と修繕積立金が高額になることがあります。

コンシェルジュ、内廊下、各階ゴミ置き場、フィットネス、ラウンジ、駐車場、機械式駐車場、24時間有人管理など、共用サービスが充実している物件ほど、維持管理コストも高くなります。

そのため、固定資産税だけでなく、購入後に毎年・毎月かかる費用全体を確認することが重要です。

港区マンション購入時の諸費用については、

関連記事

もあわせてご確認ください。

購入前に不動産会社へ確認すべき固定資産税の質問

港区でマンションを購入する前には、不動産会社に以下の質問をしておくと安心です。

この物件の直近の固定資産税・都市計画税はいくらですか。

土地と建物の内訳は確認できますか。

新築軽減は適用されていますか。

軽減措置はいつまで続きますか。

軽減終了後の税額目安はわかりますか。

固定資産税の日割り精算はいくらになりますか。

将来、評価替えで税額が変わる可能性はありますか。

特に新築マンションの場合は、購入時点で正確な固定資産税が確定していないこともあります。

その場合、販売会社や不動産会社が概算を提示することがありますが、概算と実額に差が出る可能性もあります。

中古マンションの場合は、売主の納税通知書を確認できるため、より現実的な判断ができます。

売買時には固定資産税の日割り精算がある

マンションを購入する際には、固定資産税・都市計画税の日割り精算が行われることが一般的です。

固定資産税は、毎年1月1日時点の所有者に対して課税されます。

そのため、年の途中でマンションを購入した場合でも、その年の納税義務者は原則として1月1日時点の所有者です。

ただし、不動産売買の実務では、引渡日を基準として、売主と買主で固定資産税・都市計画税を日割り精算することが一般的です。

たとえば、年間固定資産税・都市計画税が48万円の物件を7月1日に引渡す場合、引渡日以降の期間に対応する税額を買主が売主に支払う形になります。

この精算金は、購入時の諸費用として必要になります。

港区の高額マンションでは、固定資産税精算金だけでも数十万円になることがあります。

そのため、購入時の資金計画では、仲介手数料、登記費用、ローン費用だけでなく、固定資産税精算金も見込んでおく必要があります。

購入時の不動産会社選びについては、

関連記事

・港区でマンション売却を任せる不動産会社の選び方|失敗しないための判断基準を専門的に解説 | 株式会社ピースオブマインド

も参考になります。

固定資産税が資産価値の判断材料になる理由

固定資産税は、単なる支出ではありません。

物件の資産性や維持コストを判断する材料にもなります。

固定資産税が高い物件は、評価額が高く、土地や建物の価値が一定程度反映されている可能性があります。

一方で、税負担が重いということは、保有コストも高いということです。

特に投資用として港区マンションを購入する場合は、固定資産税が利回りに影響します。

たとえば、年間賃料収入が600万円の物件で、固定資産税・都市計画税が60万円かかる場合、それだけで年間賃料収入の10%が税金で消えることになります。

表面利回りだけを見ると良く見えても、固定資産税、管理費、修繕積立金、賃貸管理費、空室リスクを差し引くと、実質利回りは大きく下がることがあります。

港区の投資用マンションでは、表面利回りだけでなく、税金を含めた実質収支で判断することが重要です。

港区マンションの固定資産税を抑えることはできるのか

固定資産税は、所有者が自由に下げられる税金ではありません。

しかし、購入前の物件選びによって、将来の税負担をある程度見通すことはできます。

固定資産税を重く感じにくい物件を選ぶポイントは以下です。

購入前に実額を確認する。

新築軽減終了後の税額を確認する。

管理費・修繕積立金と合算して考える。

低層マンションでは土地持分を確認する。

専有面積が広い物件は税額も想定する。

投資用なら実質利回りで判断する。

また、固定資産税評価額に明らかな誤りがある場合には、課税明細書の内容を確認し、必要に応じて相談することも考えられます。

ただし、一般的なマンション購入においては、税額を下げることよりも、購入前に正確に把握することのほうが現実的です。

予算計画では年間税額の1.2倍を見ておくと安心

港区でマンションを購入する場合、固定資産税・都市計画税は、現在の税額だけで判断しないほうが安全です。

特に以下のケースでは、将来の負担増を見込んでおく必要があります。

新築軽減が終わる。

修繕積立金が値上がりする。

住宅ローン金利が上がる。

駐車場を借りる。

室内設備の修繕が発生する。

管理費が改定される。

そのため、固定資産税・都市計画税については、現在の税額の1.2倍程度を見込んでおくと、資金計画に余裕が出ます。

年間40万円なら、48万円程度。

年間50万円なら、60万円程度。

年間70万円なら、84万円程度。

このように少し余裕を持って考えることで、購入後に想定外の負担を感じにくくなります。

港区でマンションを購入する人が見落としやすい注意点

港区のマンション購入では、物件価格が高額なため、どうしても住宅ローンの借入可能額に意識が向きがちです。

しかし、借りられる金額と、無理なく持ち続けられる金額は違います。

特に港区では、以下の点に注意が必要です。

管理費が高い。

修繕積立金が将来上がる。

固定資産税が年数十万円かかる。

駐車場代が高額。

金利上昇時の返済負担が大きい。

売却時の諸費用も高額。

高額物件では、購入時だけでなく、保有中、売却時まで含めた資金計画が必要です。

固定資産税は毎年必ず発生する費用です。

住宅ローンの返済に余裕があっても、税金や管理費を含めると負担が重くなることがあります。

港区マンション購入後の固定資産税でよくある質問

Q1. 港区で1億円のマンションを買うと固定資産税はいくらですか

物件によって異なりますが、固定資産税・都市計画税の合計で年間30万円から50万円前後になるケースが一つの目安です。

ただし、新築か中古か、専有面積、築年数、土地持分、建物評価、軽減措置の有無によって大きく変わります。

購入前には、必ず納税通知書や課税明細書、販売会社の概算資料を確認することが重要です。

Q2. 固定資産税は購入価格の1.4%ですか

いいえ。

固定資産税は購入価格ではなく、固定資産税評価額をもとに計算されます。

購入価格1億円のマンションでも、固定資産税評価額が1億円とは限りません。

また、土地部分には住宅用地の特例が適用されることが多く、実際の税額は単純計算より低くなる場合があります。

Q3. 新築マンションは固定資産税が安いですか

一定の要件を満たす新築マンションでは、建物部分の固定資産税が5年間2分の1に軽減される場合があります。

ただし、軽減されるのは主に建物部分の固定資産税であり、すべての税額が半額になるわけではありません。

また、6年目以降は軽減が終了し、税額が上がることがあります。

Q4. 中古マンションの固定資産税はどう確認すればいいですか

中古マンションの場合、売主が保有している固定資産税納税通知書や課税明細書で確認できます。

購入前には、不動産会社を通じて直近年度の固定資産税・都市計画税の金額を確認しましょう。

特に港区の高額マンションでは、年間税額が資金計画に大きく影響します。

Q5. 固定資産税は毎月払うものですか

固定資産税は、毎年課税され、年4回などに分けて納付するのが一般的です。

ただし、家計管理上は月額換算して考えることをおすすめします。

年間48万円なら月額4万円、年間60万円なら月額5万円の負担として見ておくと、購入後の資金計画が立てやすくなります。

Q6. 港区のタワーマンションは固定資産税が高いですか

タワーマンションは購入価格が高いため税額も高い印象がありますが、総戸数が多く、1戸あたりの土地持分が小さい場合は、土地部分の税負担が抑えられることがあります。

一方で、築浅、高層階、広い住戸、共用施設が充実した物件では、建物評価が高くなり、固定資産税が高くなることもあります。

Q7. 固定資産税が高い物件は避けたほうがいいですか

必ずしも避ける必要はありません。

固定資産税が高いということは、評価額が高く、立地や建物価値が反映されている場合もあります。

ただし、保有コストが高くなることは事実です。

購入判断では、固定資産税単体ではなく、住宅ローン、管理費、修繕積立金、将来の売却可能性まで含めて総合的に判断する必要があります。

まとめ|港区マンション購入では固定資産税を月額コストに置き換えて考える

港区でマンションを購入する場合、固定資産税は購入後の資金計画に大きく影響します。

物件価格が高い港区では、固定資産税・都市計画税が年間数十万円になることも珍しくありません。

特に1億円以上のマンションでは、住宅ローン返済だけでなく、管理費、修繕積立金、固定資産税を含めた総保有コストで判断することが重要です。

新築マンションでは、当初の軽減措置により税額が抑えられる場合がありますが、軽減終了後の税額も確認しておく必要があります。

中古マンションでは、納税通知書や課税明細書によって実額を確認できるため、購入前に必ずチェックしましょう。

港区のマンション購入では、「買えるか」だけではなく、「無理なく持ち続けられるか」が大切です。

固定資産税を月額換算し、将来の管理費・修繕積立金の上昇も含めて考えることで、購入後の資金計画がより現実的になります。

港区マンション購入の資金計画でお悩みの方へ

港区のマンションは、物件価格だけでなく、固定資産税、管理費、修繕積立金、住宅ローン、将来の売却価格まで含めて判断することが大切です。

株式会社ピースオブマインドでは、港区・六本木エリアを中心に、マンション購入前の資金計画、固定資産税を含めた保有コストの確認、将来の売却を見据えた物件選びのご相談を承っております。

「この物件を購入しても無理がないか」

「固定資産税や管理費を含めると毎月いくら必要か」

「将来売却しやすい港区マンションか」

このようなお悩みがございましたら、お気軽にご相談ください。

港区で長く安心してマンションを所有するために、購入前の段階から現実的な資金計画を一緒に整理いたします。