はじめに|名義の違いで「売却価格」より大きく変わるのは手取り額です

港区でマンション売却を検討している方の中には、次のような疑問を持つ方が少なくありません。

法人名義のマンションは個人名義より安く見られるのか。

個人名義の方が高く売れるのか。

税金を考えるとどちらが有利なのか。

法人所有の収益マンションは実需向けに売れるのか。

結論として、法人名義か個人名義かだけで市場価格が大きく変わるわけではありません。

港区のマンション価格を決めるのは、立地、築年数、専有面積、階数、眺望、管理状態、室内状態、賃貸中か空室か、そして買主層です。

ただし、名義の違いによって、税金、会計処理、売却理由の見られ方、契約条件、買主の印象、最終的な手取り額は大きく変わります。

整理すると次の通りです。

物件そのものの価値は変わらない。

しかし、売り方・見せ方・買主層・税引後の手取りは変わる。

その結果として、売却戦略や成約価格に差が出ることがある。

港区の中古マンション市場は資産性が高く、価格も上昇傾向が続いています。首都圏中古マンションは2025年も成約価格・㎡単価ともに上昇し、高値圏を維持しています。

このような市場では、数%の差が数百万円から数千万円の差になります。

特に港区では、法人保有、社宅利用、投資用、相続など所有形態が多様です。

そのため「名義」で判断するのではなく、誰に、どのように売るかを設計することが、価格を左右するポイントになります。

港区マンション市場では、名義よりもまず「買主層」が価格を決める

港区のマンション売却で最初に考えるべきは、名義ではなく買主層です。

同じ物件でも、実需か投資かで価格の見方は大きく変わります。

空室のファミリータイプであれば、実際に住む個人が中心となり、室内状態、眺望、日当たり、管理、立地などが価格に強く影響します。

一方、賃貸中のワンルームやコンパクトタイプは投資家が主な買主となり、賃料、利回り、契約内容、管理費、修繕積立金などが判断基準になります。

このため、法人名義か個人名義かは二次的な要素です。

法人名義でも空室で実需向けに売れれば高く評価されます。逆に個人名義でも賃貸中で利回りが低ければ、投資目線で価格は抑えられます。

つまり価格に直結するのは次の点です。

空室か賃貸中か。

実需向けか投資向けか。

利回りが市場に合っているか。

資料が整っているか。

室内・管理状態に問題がないか。

売主事情が交渉材料になっていないか。

港区では、同じマンションでも実需向けと投資向けで価格差が出ることがあります。特にファミリータイプは、空室で内覧できる状態の方が高値になりやすい傾向です。

一方、賃貸中は投資家に限定されやすく、利回り基準となるため価格が抑えられることがあります。

重要なのは、法人名義だから安いのではなく、「賃貸中」「社宅利用」「決算前売却」などの条件が価格交渉に影響するという点です。

法人名義のマンション売却とは

法人名義のマンションとは、会社が所有者として登記されている物件です。

港区では、社宅、役員居住用、投資用、資産管理会社保有など、法人名義は珍しくありません。

法人名義の場合、売却代金は法人に入り、売却益は法人の利益として扱われます。

個人売却では譲渡所得として分離課税となり、所有期間により長期・短期で税率が分かれます。一方、法人は売却益を単独で扱うのではなく、他の事業損益と合算されます。

これが大きな違いです。

法人では、赤字と相殺できるメリットがある一方、売却益が大きいとその期の税負担が増える可能性があります。

さらに重要なのが帳簿価額です。

法人は建物を減価償却しているため、帳簿価額が下がっているケースが多く、売却価格が購入時より低くても会計上は利益が出ることがあります。

例えば、1億円で購入し9,000万円で売却しても、帳簿価額が7,000万円であれば2,000万円の売却益となる可能性があります。

このため、法人名義の売却は価格だけでなく、帳簿価額と税引後の手取りで判断することが重要です。

個人名義のマンション売却とは

個人名義のマンションとは、個人が所有者として登記されているマンションです。

港区では、個人名義のマンションにもさまざまなタイプがあります。

自宅として住んでいるマンション。

以前住んでいたが現在は空室のマンション。

賃貸に出している投資用マンション。

相続で取得したマンション。

夫婦共有名義のマンション。

親族間で持分を共有しているマンション。

個人名義の場合、売却益は譲渡所得として扱われます。

土地や建物の譲渡所得は、給与所得などとは分けて計算されます。所有期間が5年を超えるかどうかによって、長期譲渡所得か短期譲渡所得かが分かれます。国税庁の説明でも、長期譲渡所得は譲渡した年の1月1日現在で所有期間が5年を超える土地建物、短期譲渡所得は5年以下の土地建物とされています。

個人名義で特に重要なのが、居住用財産の特例です。

自宅として使っていたマンションを売却する場合、条件を満たせば3,000万円特別控除を使える可能性があります。国税庁は、マイホームを売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除できる特例があると説明しています。

港区のマンションは価格水準が高いため、売却益が大きく出ることがあります。そのため、3,000万円特別控除を使えるかどうかで、税引後の手取り額が大きく変わります。

ここが、個人名義の大きな強みです。

ただし、個人名義であっても、投資用マンションや賃貸中のマンションは、原則としてマイホームの3,000万円特別控除の対象になりません。

つまり、個人名義だから必ず税金が安くなるわけではありません。

自宅なのか。

投資用なのか。

いつまで住んでいたのか。

誰に売るのか。

過去に特例を使っていないか。

買い替え特例や住宅ローン控除との関係はどうか。

この確認が必要です。

法人名義と個人名義で「売却価格」は本当に変わるのか

ここが結論です。

法人名義と個人名義で売却価格は変わるのか。

名義だけでは大きく変わりません。

ただし、名義に伴う事情によって価格が動くことはあります。

同じ条件(立地・広さ・状態・空室)であれば、法人でも個人でも基本的な市場価格は同じです。

買主が見ているのは名義ではなく、その物件の価値です。

ただし実務では差が出ます。

法人名義は、売り急ぎ・決裁の遅さ・条件調整の慎重さ・消費税や価格内訳の確認、賃貸中による投資目線などで見られやすい傾向があります。

個人名義は、居住ストーリーが作りやすく、相続や住み替えなど売却理由が伝わりやすい一方、感情的な交渉が入ることもあります。

つまり、価格を動かすのは名義そのものではなく、背景と売却条件です。

港区の高額帯では、法人は売却理由や契約条件、賃貸状況など、個人は相続・残債・共有・引渡条件などが細かく見られます。

どちらも準備ができていれば価格への影響は限定的です。

逆に準備不足だと、名義に関係なく価格交渉を受けやすくなります。

法人名義で価格が下がりやすいケース

法人名義だからといって必ず安くなるわけではありません。

しかし、次のようなケースでは、買主から価格交渉を受けやすくなります。

1. 賃貸中で実需層に売れない場合

港区のマンションは、実需層からの需要が強いエリアです。

特に、麻布、赤坂、六本木、白金、高輪、芝浦、三田、南青山などでは、住みたい買主が一定数います。

しかし、賃貸中のまま売却する場合、買主はすぐに住むことができません。

そのため、購入者は主に投資家になります。

投資家は、居住価値ではなく利回りで判断します。

たとえば、実需であれば1億2,000万円で検討される可能性がある物件でも、賃貸中で年間賃料が360万円の場合、表面利回り3%になります。

港区では3%台でも成立するケースはありますが、投資家は管理費、修繕積立金、固定資産税、空室リスク、将来の修繕リスクを見ます。

その結果、実需価格より低い価格でないと検討しにくいという判断になることがあります。

この場合、価格が下がる原因は法人名義ではなく、賃貸中で買主層が投資家に限られることです。

2. 決算期が近く、売り急ぎと見られる場合

法人名義の売却では、決算対策や資産整理のために売却するケースがあります。

買主や仲介会社に「早く売りたいのではないか」と見られると、価格交渉を受けやすくなります。

特に、短期間で価格変更を繰り返すと、売り急ぎ感が出ます。

港区は高額帯のため、数百万円の値引き交渉が入りやすい市場です。

悪い伝え方

決算前・早期現金化・資金繰り・今期中処分

良い伝え方

資産組替え・保有資産見直し・方針変更・市況判断

伝え方で印象は大きく変わります。

3. 資料が不足している場合

法人物件は、買主が資料を細かく確認します。

特に投資家は、感覚ではなく数字で判断します。

主な必要資料

登記・固定資産税・管理規約・修繕計画・議事録

賃貸借契約・賃料入金状況・修繕履歴・取得資料

特に重要

賃料の実在性・滞納有無・更新時期・契約内容

資料不足はリスクと見られ、価格交渉につながります。

個人名義で価格が上がりやすいケース

個人名義の場合、次のような条件では高く売れる可能性があります。

1. 空室で実需向けに販売できる場合

港区では、空室のマンションは実需層に訴求しやすくなります。

実需層は、利回りだけで判断しません。

住みたい。

眺望が良い。

内装の印象が良い。

管理が良い。

駅から近い。

子どもの通学に便利。

職場に近い。

港区アドレスに魅力を感じる。

こうした感情的な要素が価格に反映されます。

特に港区では、実需層が価格を押し上げることがあります。

投資家は利回りで価格に上限を設けますが、実需層は「この部屋に住みたい」という気持ちが強ければ、相場より高い価格でも購入することがあります。

そのため、個人名義で自宅として使用していたマンションを空室または居住中で売る場合、見せ方次第で高値成約を狙えます。

2. 室内状態が良い場合

個人名義の居住用マンションでは、室内状態が価格に直結します。

港区の買主は、物件価格だけでなく、購入後のリフォーム費用も含めて判断します。

室内がきれいであれば、買主は購入後すぐに住むイメージを持ちやすくなります。

逆に、クロスの汚れ、床の傷、水回りの劣化、建具の不具合、古い設備が目立つと、リフォーム費用を理由に価格交渉されます。

港区の高額帯マンションでは、内装の印象が数百万円単位の価格差につながることもあります。

特に重要なのは、次の部分です。

玄関の第一印象。

リビングの明るさ。

キッチンの清潔感。

浴室と洗面台の状態。

トイレの状態。

床の傷。

収納の使いやすさ。

バルコニーからの眺望。

窓からの抜け感。

共用部の印象。

室内が古くても、清掃、整理、照明、写真の撮り方で印象は大きく変わります。

3. 3,000万円特別控除を使える可能性がある場合

個人名義の自宅売却では、税引後の手取りが大きく変わる可能性があります。

マイホームを売却した場合、条件を満たせば最高3,000万円まで譲渡所得から控除できます。

この特例は、売却価格そのものを上げる制度ではありません。

しかし、税引後の手取りが増えるため、売主が価格交渉に対して柔軟な判断をしやすくなることがあります。

たとえば、売却益が3,000万円以内で、3,000万円特別控除を使える場合、譲渡所得税が大きく軽減される可能性があります。

一方、投資用や法人名義では、この特例を使えないケースが多いため、同じ売却価格でも手取り額が変わります。

売却価格ではなく、税引後の手取りで比較することが重要です。

法人名義と個人名義の税金の違い

港区マンション売却では、税金の違いが手取りに直結します。

個人名義の場合

売却益は譲渡所得として課税されます。

基本計算

売却価格 − 取得費 − 譲渡費用 − 特別控除 = 課税所得

取得費は購入代金や仲介手数料など、譲渡費用は売却時の仲介手数料や測量費などが含まれます。

また、所有期間が重要です。

5年超で長期、5年以下で短期に分かれます。

港区では価格上昇により利益が出やすいため、事前に税額を把握しておくことが重要です。

法人名義の場合

売却益は法人の利益として扱われ、他の事業損益と合算されます。

基本計算

売却価格 − 帳簿価額 − 売却費用 = 売却損益

ポイントは帳簿価額です。

減価償却により帳簿が下がっていると、実際は値下がりでも利益が出ることがあります。

また、赤字と相殺できる一方、利益が出ると法人税負担は増えます。

結論として、

個人は「譲渡所得と特例」、

法人は「帳簿と全体損益」で判断する点が大きな違いです。

そのため、法人売却では税理士との連携が不可欠です。

同じ1億円で売れても、手取りは変わる

法人名義と個人名義の違いは、売却価格よりも手取り額に表れます。

たとえば、港区のマンションを1億円で売却したとします。

個人名義の自宅として売却する場合

売却価格が1億円。

取得費と譲渡費用を差し引いた譲渡益が3,000万円。

3,000万円特別控除の条件を満たす。

この場合、譲渡所得から最高3,000万円を控除できる可能性があるため、課税譲渡所得が大きく減ります。

結果として、税引後の手取りが大きく残る可能性があります。

個人名義の投資用として売却する場合

同じ1億円で売却しても、投資用マンションであれば、原則としてマイホームの3,000万円特別控除は使えません。

そのため、譲渡益に対して譲渡所得税がかかります。

この場合、同じ個人名義でも、自宅か投資用かで手取りが変わります。

法人名義で売却する場合

法人名義の場合、売却益は法人の利益になります。

帳簿価額が低くなっていれば、売却益が大きく出る可能性があります。

また、売却益が法人の他の利益と合算されるため、その期の税負担に影響します。

同じ1億円で売れても、法人の帳簿価額、減価償却、他事業の損益、役員報酬、借入金、決算状況によって、最終的な手取りは大きく変わります。

このように、売却価格だけでは有利不利は判断できません。

港区のマンション売却では、必ず税引後の手取りで比較することが重要です。

法人名義マンションを高く売る実務戦略

法人名義で高く売るポイントは「不安を消すこと」です。

1. 売却理由の見せ方

売却理由は価格交渉に直結します。

避けたい表現

資金繰り・決算前・早期現金化・赤字補填

推奨される表現

資産組替え・保有資産見直し・運用方針変更・市況判断

同じ内容でも、伝え方で印象は大きく変わります。

2. 投資家向け資料の整備

賃貸中の場合、判断材料は「数字」です。

最低限整理すべき項目

賃料・利回り・管理費・修繕積立金・固定資産税

契約内容・入居状況・滞納有無・修繕履歴

さらに港区では資産性も重要です

立地・賃貸需要・管理状態・修繕履歴・再開発・出口戦略

利回りだけでなく「将来価値」まで説明できると価格を守りやすくなります。

3. 実需向けへの切り替え判断

空室化できる場合は実需向けも検討します。

特にファミリータイプは

投資家より実需の方が高値になるケースがあります。

賃貸中=投資向けと決めつけず

物件タイプに応じて出口を選ぶことが重要です。

個人名義マンションを高く売る実務戦略

個人名義で高く売るポイントは「住みたいと思わせること」です。

1. 居住価値の見せ方

港区の実需買主は、価格だけでなく生活イメージで判断します。

通勤動線・周辺環境・眺望・日当たり・共用部の印象など、

「ここで暮らすイメージ」を伝えることが重要です。

図面や広告は、数字だけでなく生活価値もセットで見せます。

2. 室内写真の質を上げる

写真の印象は反響に直結します。

最低限の準備

室内整理・水回り清掃・採光確保・照明ON・不要物の排除

これだけでも見え方は大きく変わります。

写真が悪いと、物件価値まで低く見られます。

3. 税金は先に確認する

個人売却は税金で手取りが大きく変わります。

特に注意

値上がり物件・相続・共有・賃貸中・買い替え予定

3,000万円控除や各種特例の可否も含め、事前確認が必須です。

売却価格ではなく「手取り」で判断することが重要です。

名義変更してから売るべきか

法人名義と個人名義の違いを調べている方の中には、売却前に名義変更した方がよいのではないかと考える方もいます。

しかし、売却前の名義変更は慎重に判断すべきです。

法人から個人へ移す場合、時価での譲渡、役員への利益供与、税務上の問題、不動産取得税、登録免許税、司法書士費用などが発生する可能性があります。

個人から法人へ移す場合も同様です。

単純に名義を変えれば税金が安くなるというものではありません。

むしろ、売却前に不自然な名義変更を行うことで、税務上の問題が大きくなることがあります。

特に港区のマンションは高額なため、名義変更に伴う税金や費用も大きくなります。

そのため、売却直前の名義変更は、不動産会社だけで判断せず、必ず税理士や司法書士に確認するべきです。

基本的には、現在の名義のまま、最も有利な売却方法を検討する方が現実的です。

法人名義で売却する場合の注意点

法人名義で港区のマンションを売却する場合、特に注意したい点は次の通りです。

決裁権限の確認

法人名義の場合、誰が売却を決定できるのかを確認する必要があります。

代表取締役だけで決められるのか。

取締役会決議が必要なのか。

株主の同意が必要なのか。

金融機関の承諾が必要なのか。

抵当権の抹消に問題はないか。

高額な不動産を売却する場合、社内手続きが必要になることがあります。

買主との契約直前に社内決裁が取れていないと、信頼を損ないます。

消費税の確認

法人名義の不動産売却では、建物部分に消費税が関係する場合があります。

土地は非課税ですが、建物部分は課税対象となることがあります。

ただし、売主の課税事業者該当性や取引内容により扱いが変わります。

価格表示を税込にするのか、土地建物の内訳をどうするのか、事前確認が必要です。

借入金と抵当権

法人で購入している場合、金融機関からの借入が残っているケースがあります。

売却代金で抵当権を抹消できるか。

一括返済手数料はあるか。

金融機関の承諾に時間がかかるか。

決済日に抹消書類が揃うか。

これらを早めに確認する必要があります。

会計処理

売却益が出るのか、売却損が出るのかは、帳簿価額によって変わります。

不動産会社の査定価格だけでは判断できません。

必ず税理士に、売却した場合の法人税等の影響を確認することが重要です。

個人名義で売却する場合の注意点

個人名義の場合も、注意点は多くあります。

共有名義の場合

夫婦共有、親子共有、兄弟共有などの場合、共有者全員の同意が必要です。

一人でも売却に反対していると、原則として全体の売却はできません。

港区の相続マンションでは、兄弟姉妹で共有しているケースもあります。

この場合、価格だけでなく、売却時期、最低売却価格、手取りの分配、税金負担を事前に話し合う必要があります。

相続物件の場合

相続で取得したマンションでは、取得費が不明なケースがあります。

取得費が分からない場合、概算取得費として売却価格の5%で計算されることがあります。

この場合、譲渡益が大きく出やすくなります。

港区のマンションは価格が高いため、取得費が不明だと税負担が重くなる可能性があります。

購入時の契約書、領収書、登記費用、仲介手数料の資料が残っていないか確認しましょう。

住宅ローン残債

住宅ローンが残っている場合、売却代金でローンを完済し、抵当権を抹消する必要があります。

売却価格がローン残債を上回る場合は問題ありません。

しかし、売却価格がローン残債を下回る場合は、自己資金で不足分を補う必要があります。

港区では価格が上昇している物件も多い一方、購入時期や物件条件によっては残債とのバランス確認が必要です。

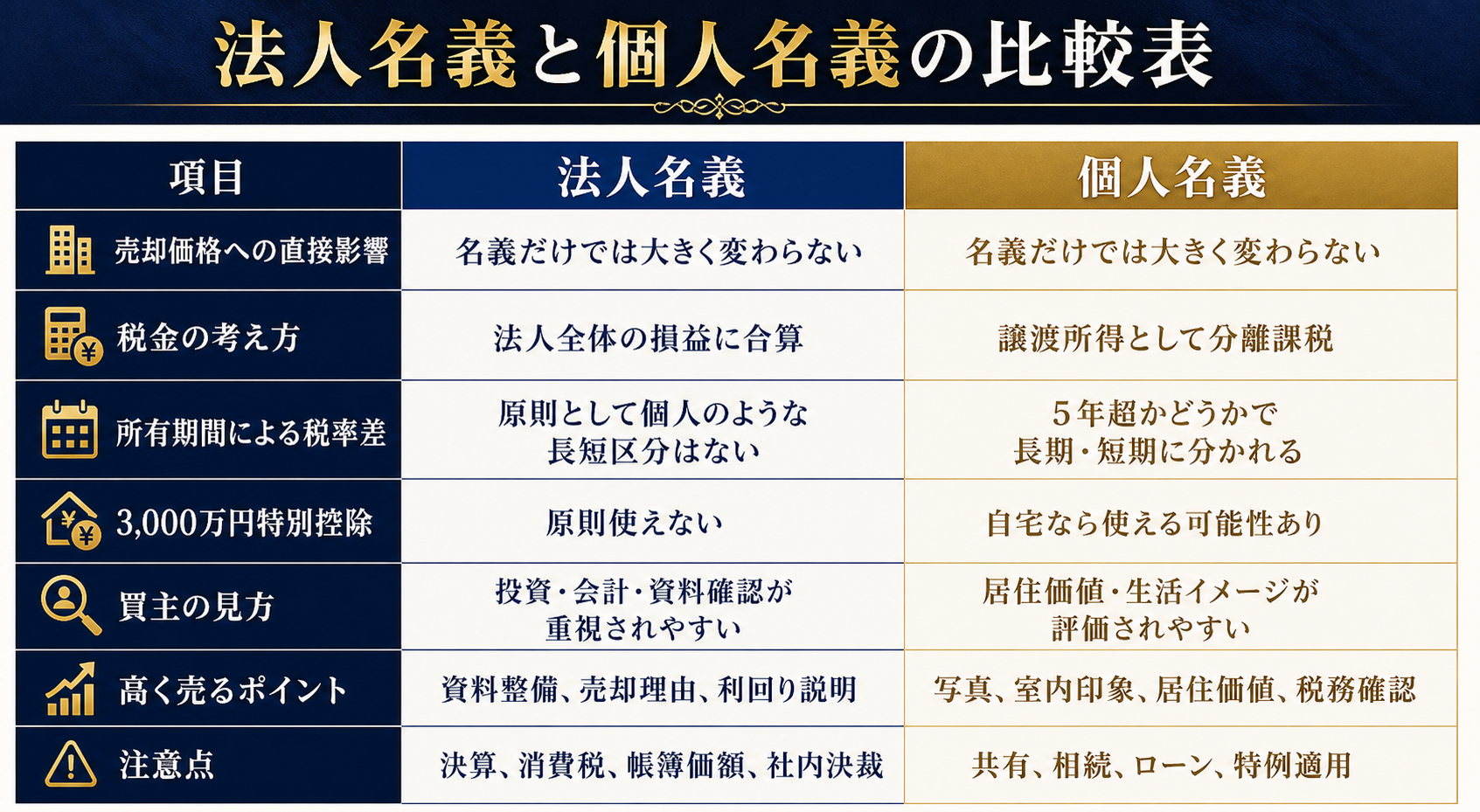

法人名義と個人名義の比較表

港区マンション売却の基本を知りたい方へ

ここまで読んで、まずは港区のマンション売却全体の流れを整理したい方は、以下の記事も参考になります。

関連記事

・【2026年版】港区マンション売却の失敗事例と対策|適正価格で売却するための実務戦略 | 株式会社ピースオブマインド

・知らないと損する!港区マンション売却で差がつく戦略と成功事例 | 株式会社ピースオブマインド

法人名義、個人名義の違いを考える前に、まずはご自身のマンションが実需向けなのか、投資向けなのかを整理することが大切です。

港区マンション売却|よくある質問

Q1. 法人名義は個人名義より安くなりますか

名義だけで価格は変わりません。

ただし賃貸中が多く投資判断になりやすいため、実需より低く見られることはあります。

Q2. 個人名義の方が高く売れますか

必ずではありません。

ただし空室で内覧しやすい状態なら、実需層に評価され高値になりやすい傾向があります。

Q3. 法人名義でも実需向けに売れますか

可能です。

空室で自己居住できる状態なら、名義に関係なく実需向けに販売できます。

Q4. 法人名義は税金が高いですか

ケースによります。

売却益は法人全体の損益に合算され、赤字と相殺も可能ですが、利益が出ると税負担は増えます。

Q5. 3,000万円控除は必ず使えますか

使えません。

自宅など居住用が対象で、投資用や賃貸中は対象外になることがあります。

Q6. 売却前に名義変更した方がいいですか

基本は慎重判断です。

税金や取得税などコストが発生するため、単純に有利になるとは限りません。

Q7. 法人名義で高く売るポイントは

資料整備と売却理由です。

賃料・契約内容・修繕履歴を整理し、売り急ぎに見せないことが重要です。

Q8. 個人名義で高く売るポイントは

実需向けの見せ方です。

室内の印象や写真、内覧対応に加え、税引後の手取りを把握しておくことが重要です。

まとめ|港区マンション売却は「名義」より「売り方」と「手取り設計」

港区のマンション売却では、法人名義か個人名義かだけで価格は決まりません。

価格を左右するのは、立地、築年数、広さ、階数、眺望、管理状態、室内状態、空室か賃貸中か、そして買主層です。

一方で、名義によって税金、会計処理、売却理由、買主の見方、手取り額は大きく変わります。

法人名義は帳簿価額や法人税、決算の影響が重要。

個人名義は譲渡所得税や3,000万円特別控除、相続や共有の整理がポイントになります。

港区の高額帯では、数%の差が数百万円以上の違いになります。さらに税金の判断を誤ると、手取り額に大きな差が出ます。

重要なのは次の3点です。

名義だけで判断しないこと。

売却価格ではなく手取りで考えること。

実需か投資かを見極めて売り方を決めること。

法人でも資料と見せ方を整えれば高値売却は可能です。個人でも準備不足で価格を下げるケースは少なくありません。

港区でマンション売却をご検討の方へ

港区では、法人・個人・相続・賃貸中など、条件によって最適な売却方法が変わります。

売り方を誤ると投資家目線で価格が抑えられますが、戦略次第で条件を有利に進めることも可能です。

株式会社ピースオブマインドでは、港区・六本木エリアを中心に売却・運用のご相談を承っております。

今いくらで売れるのか。

手取りはいくら残るのか。

どの売り方が最適か。

まずは現在の売却可能価格からご確認ください。

港区のマンション売却は、「名義」ではなく「戦略」で結果が変わります。